Содержание статьи

В России ставки по ипотеке значительно превышают мировые показатели. На июнь 2026 года, ключевая ставка составляет 14,25%. И даже небольшое увеличение процентной ставки может значительно увеличить общую сумму переплаты по кредиту. В статье мы расскажем, кто может платить по кредиту меньше и как это сделать, а также раскроем особенности каждого метода уменьшения переплаты.

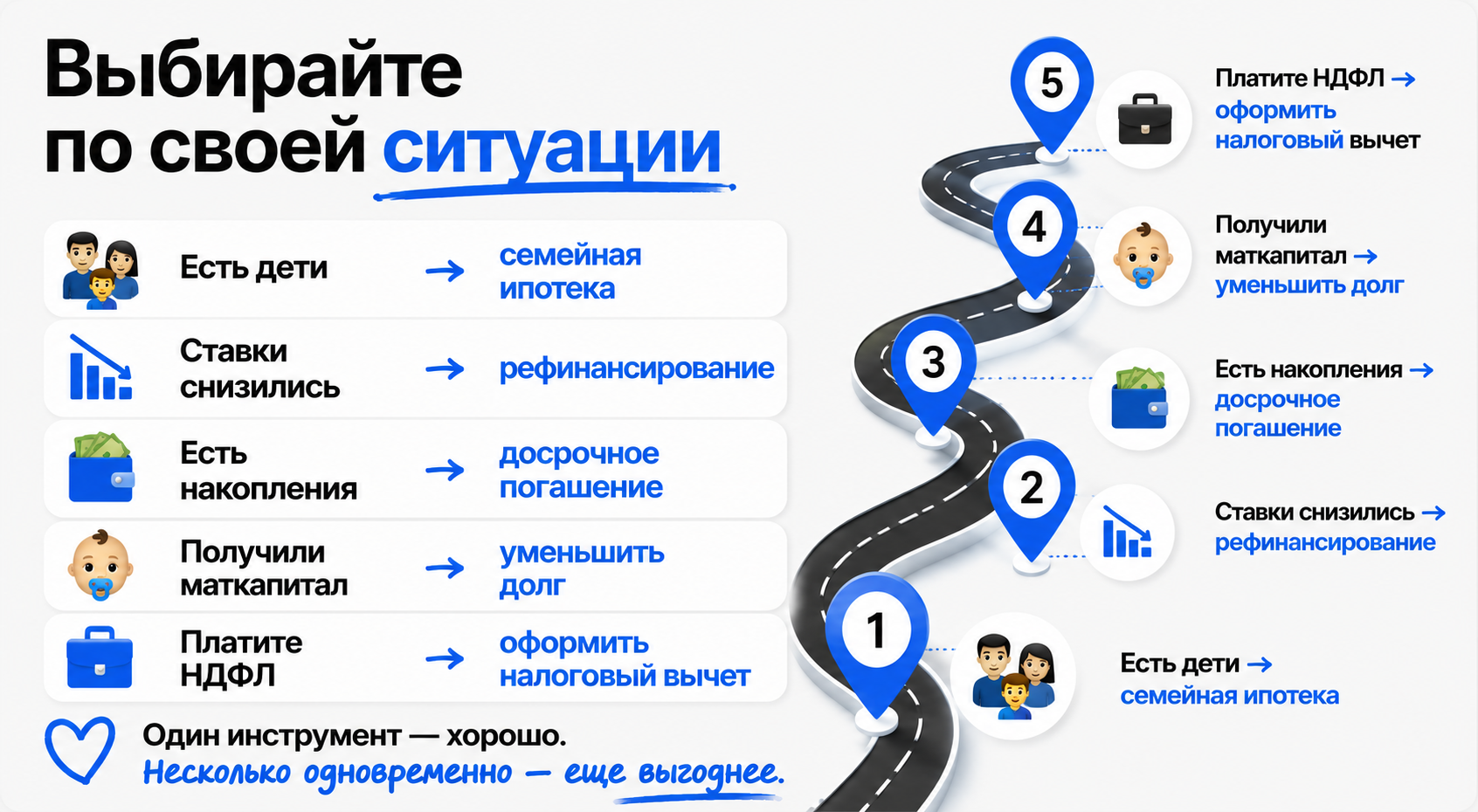

Льготная ипотека: самый выгодный способ снизить ставку

Если вы ещё только оформляете ипотеку или недавно стали подходить под условия одной из госпрограмм — это самый эффективный инструмент снижения ставки. Разница между рыночной ставкой (сейчас в среднем 15–22%) и льготной (2–6%) может сократить ежемесячный платёж в несколько раз.

В России до 2030 года действуют пять основных программ с государственной поддержкой:

Семейная ипотека — под 6% годовых. Доступна семьям, в которых есть хотя бы один ребёнок в возрасте до 6 лет, а также семьям с ребёнком-инвалидом независимо от его возраста. Максимальная сумма кредита — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных регионов. Программа продлена до 2030 года и является флагманом господдержки в сфере ипотечного кредитования. С 1 июля 2026 году ставку по семейной ипотеке планируют привязать к количеству детей в семье.

IT-ипотека — 6% годовых. Предназначена для сотрудников аккредитованных IT-компаний. Позволяет приобрести жильё в новостройке по сниженной ставке.

Дальневосточная и арктическая ипотека — 2% годовых. Одна из самых выгодных программ в стране. Действует для жителей или желающих переехать в Дальневосточный федеральный округ и арктические территории. Ставка 2% — при покупке или строительстве жилья в этих регионах.

Сельская ипотека — до 3% годовых. Программа действует бессрочно и позволяет купить жильё на первичном или вторичном рынке в сельской местности — населённых пунктах с численностью до 30 000 человек.

Важно знать: Все программы предполагают гражданство РФ, подтверждённый доход, положительную кредитную историю и отсутствие действующей льготной ипотеки (в ряде программ). Условия периодически меняются — перед подачей заявки уточняйте актуальные требования в банке или на портале Госуслуг.

Рефинансирование ипотеки: когда это выгодно и как снизить ставку

Рефинансирование ипотеки — это переоформление кредита в другом банке с более выгодными условиями.

Как работает рефинансирование

- Поиск и сравнение предложений: вы находите банк, предлагающий более низкую процентную ставку по ипотеке. Важно сравнивать не только ставки, но и другие условия кредитования.

- Подача заявки: вы подаете заявку на рефинансирование. Обычно для этого нужны документы о вашем финансовом состоянии и деталях кредита.

- Одобрение заявки: новый банк рассматривает заявку, оценивает вашу кредитоспособность и принимает решение о предоставлении кредита.

- Погашение старого кредита: если заявка одобрена, новый банк выплачивает оставшуюся сумму долга старому банку.

- Начало новых платежей: вы начинаете выплачивать новый кредит по более низкой процентной ставке. В итоге ежемесячные платежи и общая сумма переплаты становятся ниже.

Важно знать:

- Когда рефинансирование наиболее выгодно: в первой половине срока выплаты ипотеки, когда большую часть ежемесячного платежа составляют проценты, а не основной долг. Снижение ставки даже на 1–2% в начале срока может сэкономить сотни тысяч рублей. Чем ближе к концу срока — тем меньше выгода, поскольку проценты уже почти выплачены.

- Новые ограничения с 2025 года: с 1 июля 2025 года вступили в силу макропруденциальные лимиты (МПЛ) по ипотеке. Теперь банки жёстче оценивают уровень долговой нагрузки заёмщика. Если ваши ежемесячные платежи по всем кредитам превышают 50% дохода, в рефинансировании могут отказать или применить повышающий коэффициент — даже при хорошей кредитной истории.

- Скрытые расходы: необходимо учитывать возможные дополнительные расходы, связанные с рефинансированием, такие как оформление новой страховки.

- Зарплатный клиент: если вы переведёте зарплату в банк, в котором рефинансируетесь, это существенно повышает шанс одобрения и позволяет получить более выгодную ставку.

- Индивидуальный подход: каждый банк имеет свою политику рефинансирования, поэтому важно изучить все доступные варианты.

Досрочное погашение: самый надёжный способ сократить переплату

Досрочное погашение — один из самых эффективных и доступных способов уменьшить итоговую переплату по ипотеке. Суть проста: вы вносите сумму сверх обязательного платежа, и она идёт в счёт погашения основного долга (тела кредита), а не процентов.

Чем раньше вы начнёте вносить досрочные платежи — тем больше сэкономите, поскольку проценты начисляются на остаток долга. Уменьшив тело кредита в начале срока, вы сокращаете базу для начисления процентов на все последующие годы.

Два варианта досрочного погашения:

При частичном досрочном погашении банк, как правило, предлагает выбор:

- уменьшить размер ежемесячного платежа при сохранении срока — снижает текущую нагрузку на бюджет;

- сократить срок кредита при сохранении платежа — даёт большую экономию на процентах в долгосрочной перспективе.

Важно знать:

- Банки обязаны принимать досрочные платежи без штрафов и комиссий — это закреплено законодательно.

- Для досрочного погашения обычно нужно уведомить банк заранее (как правило, за 1–30 дней, условия зависят от договора).

- Даже небольшие регулярные доплаты — например, 3 000–5 000 рублей в месяц — при ипотеке на 20 лет могут сократить срок выплат на несколько лет и сэкономить десятки тысяч рублей.

Налоговый вычет по ипотеке: как вернуть до 650 тысяч рублей

Налоговый вычет — это возврат части уплаченного НДФЛ (13%), который государство предоставляет при покупке жилья. Формально он не снижает ставку, но реально уменьшает ваши расходы на ипотеку — иногда на сотни тысяч рублей.

Два вида вычета по ипотеке:

Имущественный вычет — возврат 13% от стоимости купленной недвижимости. Максимальная сумма, с которой считается вычет — 2 млн рублей, то есть вернуть можно до 260 000 рублей. Если жильё купили супруги в браке, каждый из них может получить вычет — итого до 520 000 рублей на семью.

Вычет по уплаченным процентам — возврат 13% от суммы процентов, которые вы заплатили банку. Максимальная база — 3 млн рублей, то есть можно вернуть до 390 000 рублей. Этот вычет предоставляется один раз — только по одному объекту.

Итого максимальный возврат для одного человека — 650 000 рублей, для семьи из двух работающих супругов — до 1 040 000 рублей (при условии,что оба супруга работают).

Кто может получить вычет:

- Граждане РФ, уплачивающие НДФЛ по ставке 13%;

- Покупатель должен быть собственником жилья;

- Вычет не распространяется на покупку у близких родственников.

Как получить: через налоговую декларацию (раз в год) или через работодателя (ежемесячно, без ожидания конца года). Заявление удобно подать через личный кабинет на сайте ФНС или на Госуслугах.

Реструктуризация ипотечного кредита: как уменьшить платёж без смены банка

Реструктуризация ипотеки — это изменение условий выплаты кредита без смены банка. Например, вам могут продлить срок погашения кредита, изменить размер ежемесячных платежей или даже уменьшить процентную ставку.

Причины реструктуризации:

- Увеличение дохода: если ваши доходы возросли, вам могут увеличить размер ежемесячных платежей, чтобы ускорить погашение кредита и сократить общую сумму переплаты по процентам.

- Финансовые трудности: в случае потери работы, болезни или иных обстоятельств, влияющих на платежеспособность, вы можете обратиться к банку с просьбой о снижении ежемесячных платежей, увеличении срока кредитования или предоставлении временных кредитных каникул.

Процесс реструктуризации:

- Обращение в банк: вы подаете заявку в банк с просьбой о реструктуризации кредита. Важно предоставить доказательства изменений финансового положения: справки о доходах, медицинские заключения или трудовую книжку с отметкой об увольнении.

- Оценка банком: банк рассматривает заявку, оценивая ваше текущее финансовое состояние и возможность изменения условий кредита.

- Утверждение новых условий: после одобрения банком составляется дополнительное соглашение к договору ипотеки, которое фиксирует новые условия кредитования.

Важные аспекты:

Каждая ситуация требует индивидуального рассмотрения. В некоторых случаях банки могут предложить альтернативные варианты реструктуризации, включая временное снижение процентной ставки или предоставление кредитных каникул. Перед подписанием нового соглашения важно полностью понимать все изменения в условиях кредита, включая новую общую сумму переплаты и продолжительность погашения долга. Реструктуризация может влиять на кредитную историю заемщика, поэтому перед принятием решения рекомендуется обсудить этот вопрос с банком.

Материнский капитал

Материнский капитал — один из ключевых инструментов снижения долговой нагрузки по ипотеке. Семьи, имеющие право на маткапитал, могут направить эти средства на уменьшение основного долга или на покрытие первоначального взноса.

С 1 февраля 2026 года размер материнского капитала проиндексирован на 5,6% и составит 728,9 тысячи рублей на первого ребенка. Программа продлена до 2030 года с ежегодной индексацией. Маткапитал начисляется автоматически после регистрации рождения ребёнка в загсе — в электронном виде, без необходимости получать бумажный сертификат.

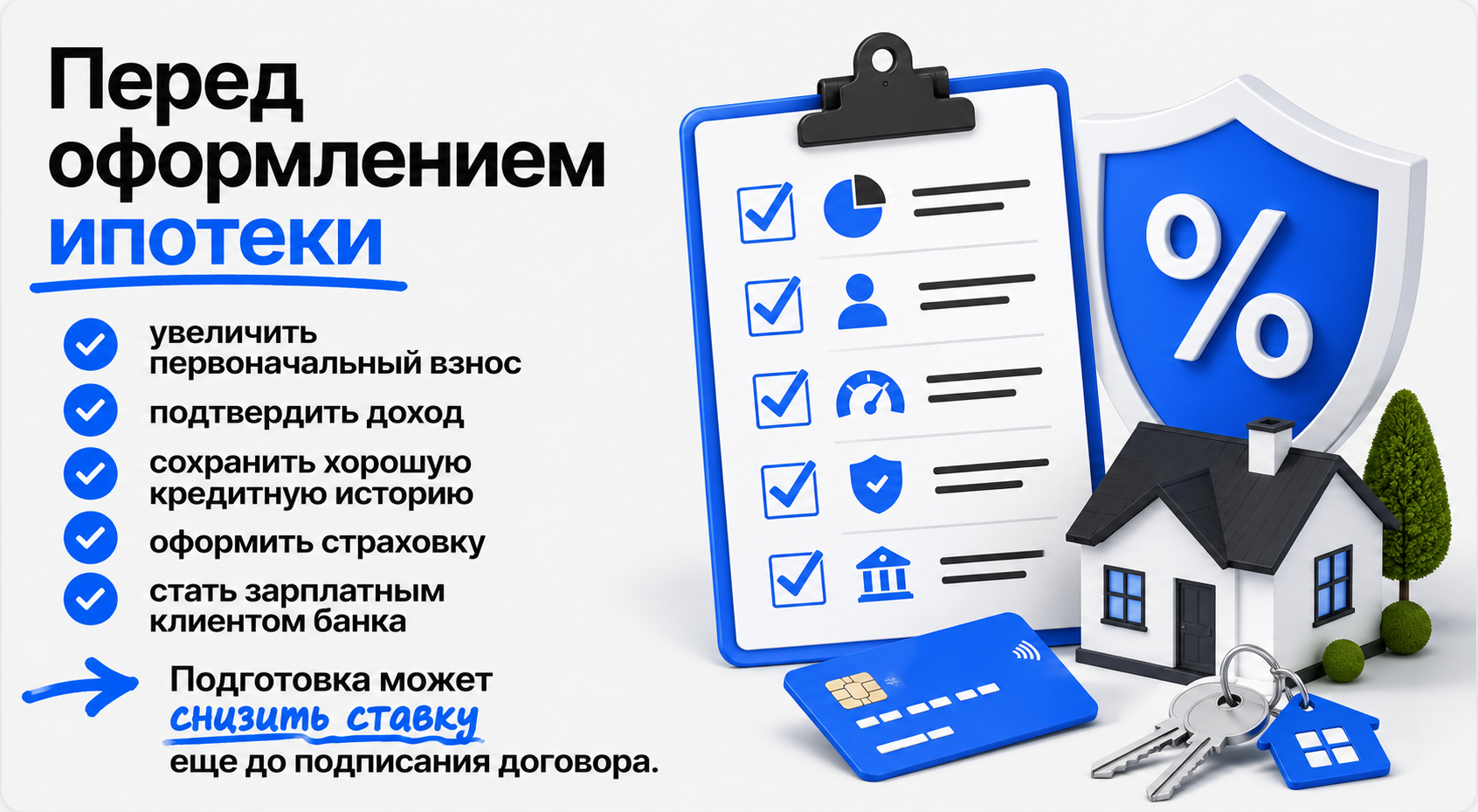

Как снизить ставку ещё до подписания договора: 6 рабочих способов

Вы можете добиться более выгодных условий еще в процессе оформления кредита. Вот несколько факторов, которые могут помочь снизить процентную нагрузку.

- Комплект предоставляемых документов: предоставление полного комплекта документов, включая информацию о вашем доходе, записи в трудовой книжке и сведения о семейном положении, может помочь убедить банк в вашей платежеспособности. Чем больше информации вы предоставите, тем выше вероятность получения более низкой ставки.

- Приобретение страховки: застрахованный клиент считается более надежным для банка. Отказ от личного страхования, как правило, повышает ставку на 1–3 процентных пункта — то есть страховка фактически является инструментом управления стоимостью кредита. Рассмотрите варианты страхования, которые могут снизить ваши риски, и банк, возможно, предложит вам более выгодные условия.

- Размер первоначального взноса: чем выше первоначальный взнос, тем менее затратным становится кредит. Банки могут предоставить более низкие ставки для клиентов, которые готовы внести значительный первоначальный взнос.

- Хорошая кредитная история: если у вас есть долгосрочная положительная кредитная история и вы не допускали задержек при выплате займов, то вы можете рассчитывать на одобрение ипотеки банками с более выгодными процентными ставками. Если просрочки по платежам были, то шанс получить ипотеку тоже есть, но только в тех банках, где высокий процент.

- Статус зарплатного клиента: если вы получаете зарплату на карту того банка, в котором оформляете ипотеку, это один из самых простых способов получить сниженную ставку. Большинство банков предлагают зарплатным клиентам скидку от 0,3 до 1 процентного пункта.

- Тип приобретаемой недвижимости: некоторые банки предлагают специальные ставки для клиентов, покупающих жилье в строящихся домах. Покупка недвижимости в ипотеку в уже сданном новострое может быть менее выгодной.

- Надежность заемщика: для получения ипотеки в банке с более низкой ставкой важно иметь подтверждение вашей надежности. Может быть необходимо показать ваши высокие доходы (например, справкой 2-НДФЛ), положительную кредитную историю, подтвердить наличие имущества, официального брака и высшего образования.

Сравниваем, что выгоднее

| Способ | Кому подходит | Потенциальная экономия | Сложность |

| Льготная ипотека | Семьям с детьми, IT-специалистам, жителям ДФО и сельской местности | Очень высокая (ставка ниже рыночной в 3–10 раз) | Низкая — нужно подходить под условия программы |

| Рефинансирование | Тем, кто брал ипотеку под высокий процент | Высокая (особенно в начале срока) | Средняя — требует сбора документов и одобрения |

| Досрочное погашение | Всем заёмщикам | Высокая при систематическом подходе | Низкая — достаточно вносить суммы сверх платежа |

| Налоговый вычет | Официально трудоустроенным плательщикам НДФЛ | До 650 000 руб. на человека | Низкая — оформляется через ФНС или Госуслуги |

| Реструктуризация | Тем, у кого изменились финансовые обстоятельства | Средняя (снижает платёж, но может увеличить срок) | Средняя — нужно согласование с банком |

| Снижение ставки при оформлении | Тем, кто ещё не взял ипотеку | Средняя (0,5–3% к ставке) | Низкая — зависит от подготовки документов |

Частые вопросы

Да — через реструктуризацию. Банк может временно снизить ставку или изменить другие условия, если вы предоставите веские основания. Однако это происходит реже, чем рефинансирование в другом банке. Иногда стоит просто обратиться с заявлением — часть банков идёт навстречу клиентам, чтобы не потерять их.

Скорее всего, нет. При аннуитетных платежах к концу срока большая часть процентов уже выплачена, и тело долга составляет основную часть платежа. Рефинансирование будет эффективным, только если ставка снизится значительно, а сроки и суммы позволяют отбить издержки на переоформление.

Да, и это наиболее выгодная стратегия. Например: оформить семейную ипотеку + внести маткапитал в счёт досрочного погашения + ежегодно получать налоговый вычет. Комбинирование инструментов позволяет существенно сократить итоговую переплату.

Это зависит от того, как банк отражает изменения в БКИ. В ряде случаев реструктуризация фиксируется как негативная отметка. Уточняйте этот вопрос у банка до подписания соглашения.

за Ваш комментарий!

Он будет опубликован после проверки модератором