Содержание статьи

Что такое налоговый вычет по ипотеке и кому он положен

Влияет ли зарплата на размер вычета за проценты по ипотеке

Лимит вычета за уплаченные проценты по ипотеке: 3 млн и исключения

С какой покупки недвижимости нельзя оформить имущественный вычет

Как получить справку об уплаченных процентах для налогового вычета

Документы для получения налогового вычета за проценты по ипотеке

Как подать налоговый вычет на проценты по ипотеке

Упрощённый возврат процентов по ипотеке через личный кабинет ФНС

Как получить вычет за проценты по ипотеке через работодателя

Налоговый вычет по процентам по ипотеке для супругов

Можно ли получить вычет по рефинансированию

Как получить вычет с процентов по ипотеке за несколько лет

Частые ошибки при оформлении вычета

Частые вопросы

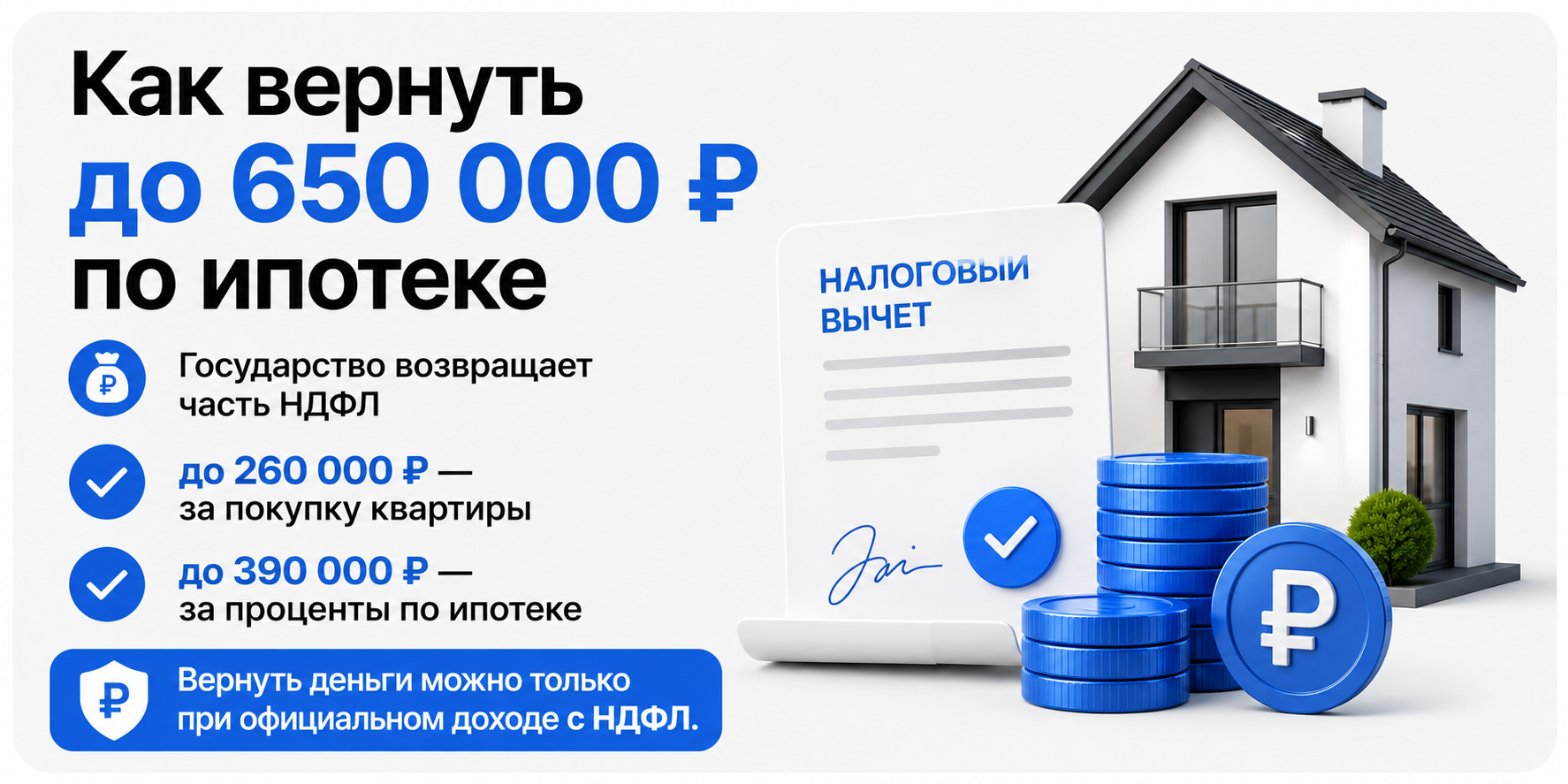

Вы можете вернуть до 390 000 рублей с уплаченных процентов по ипотеке — и ещё до 260 000 рублей со стоимости самой квартиры. Суммарно — до 650 000 рублей. Рассказываем, как это работает.

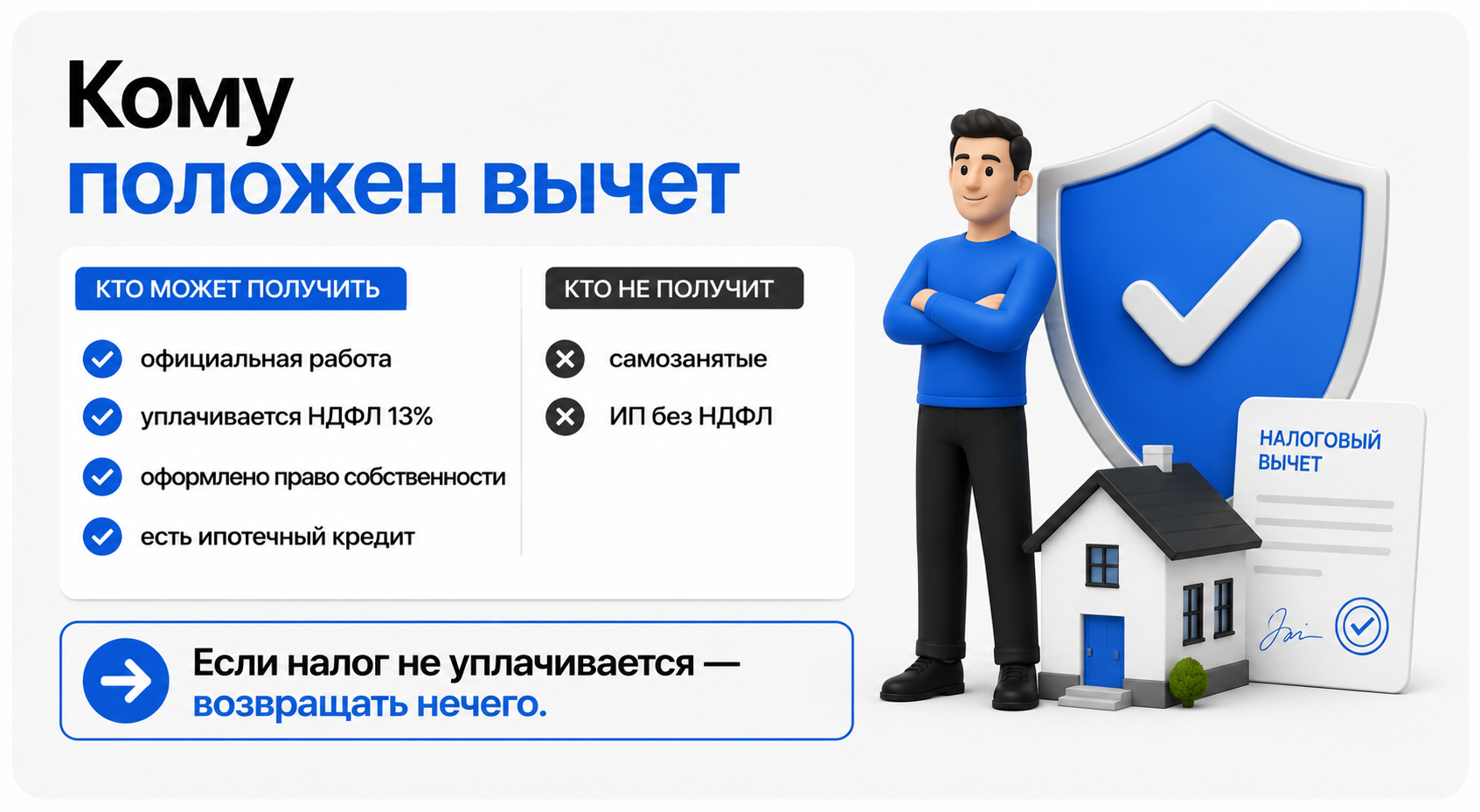

Что такое налоговый вычет по ипотеке и кому он положен

Это возможность вернуть часть уплаченного НДФЛ после покупки квартиры в ипотеку. Есть два вида имущественного вычета: со стоимости квартиры и с процентов по ипотеке. В обоих случаях возвращается 13% от суммы ваших затрат. Суммарно — до 650 000 рублей: 260 000 за покупку и 390 000 за проценты.

Получить имущественный вычет по процентам по ипотеке может любой налоговый резидент РФ, который платит налог на доход 13%: работающий по трудовому договору или ГПХ, получающий доход от аренды или продажи имущества. ИП на спецрежимах (УСН, патент) и самозанятые — не могут, так как платят налог по другой ставке. ИП на ОСНО — могут.

Сколько можно вернуть с процентов по ипотеке: суммы и лимиты

| Вычет со стоимости квартиры | Вычет с процентов по ипотеке | |

| Максимальная сумма к возврату | 260 000 руб. | 390 000 руб. |

| Максимальная база для вычета | 2 000 000 руб. | 3 000 000 руб. |

| Сколько раз можно оформить | Неограниченно, но суммарная база не превышает 2 млн | Только по одному кредиту в жизни |

Быстрый расчёт: сколько вы вернёте

| Уплачено процентов | Сумма возврата |

| 500 000 руб. | 65 000 руб. |

| 1 000 000 руб. | 130 000 руб. |

| 2 000 000 руб. | 260 000 руб. |

| 3 000 000 руб. и более | 390 000 руб. (максимум) |

Примеры:

Вычет со стоимости квартиры: вы купили квартиру за 5 млн. Максимальная база — 2 млн, вернёте 260 000 руб. Купили за 1,5 млн — вернёте 195 000, а оставшийся лимит (500 тыс.) перенесёте на следующую покупку.

Вычет с процентов по ипотеке: заплатили 4 млн процентов — вычет всё равно считается максимум с 3 млн, то есть 390 000 руб.

Важно. Вычет с процентов по ипотеке можно получить только по одному кредиту в жизни. Рекомендуем дождаться, пока сумма уплаченных процентов приблизится к 3 млн.

Влияет ли зарплата на размер вычета за проценты по ипотеке

Требований к размеру зарплаты нет. Главное — платить НДФЛ. Но зарплата влияет на то, сколько вы получите за один раз.

Например, за 2024 год ваша зарплата — 1 млн руб., значит, уплачено 130 000 руб. НДФЛ. Именно столько вы получите за этот год. Остаток перейдёт на следующий налоговый период. Поэтому выгоднее подавать заявление сразу за 2–3 года.

Лимит вычета за уплаченные проценты по ипотеке: 3 млн и исключения

Если ипотека оформлена до 1 января 2014 года — ограничений нет, вычет с любой суммы процентов.

Если после 1 января 2014 года — максимальная база для вычета 3 млн руб., возврат процентов по ипотеке не превысит 390 000 руб., даже если заплатили больше.

С какой покупки недвижимости нельзя оформить имущественный вычет

Вычет с процентов по ипотеке нельзя получить, если:

- квартира куплена у близкого родственника (родители, дети, супруги);

- недвижимость — апартаменты (не жилой фонд);

- кредит нецелевой (например, потребительский, даже если деньги пошли на стройматериалы).

Как получить справку об уплаченных процентах для налогового вычета

Официальное название документа — справка об уплаченных процентах по ипотечному кредиту. Её выдаёт банк.

Что важно знать:

- в большинстве банков справка бесплатная;

- срок изготовления — 1–5 рабочих дней;

- в крупных банках (Сбер, ВТБ, Т-банк) справку можно заказать онлайн через приложение;

- для вычета за несколько лет справки запрашивают за каждый год отдельно;

- в расчёт идёт фактически уплаченная сумма, а не по графику из договора — особенно это важно при досрочных погашениях.

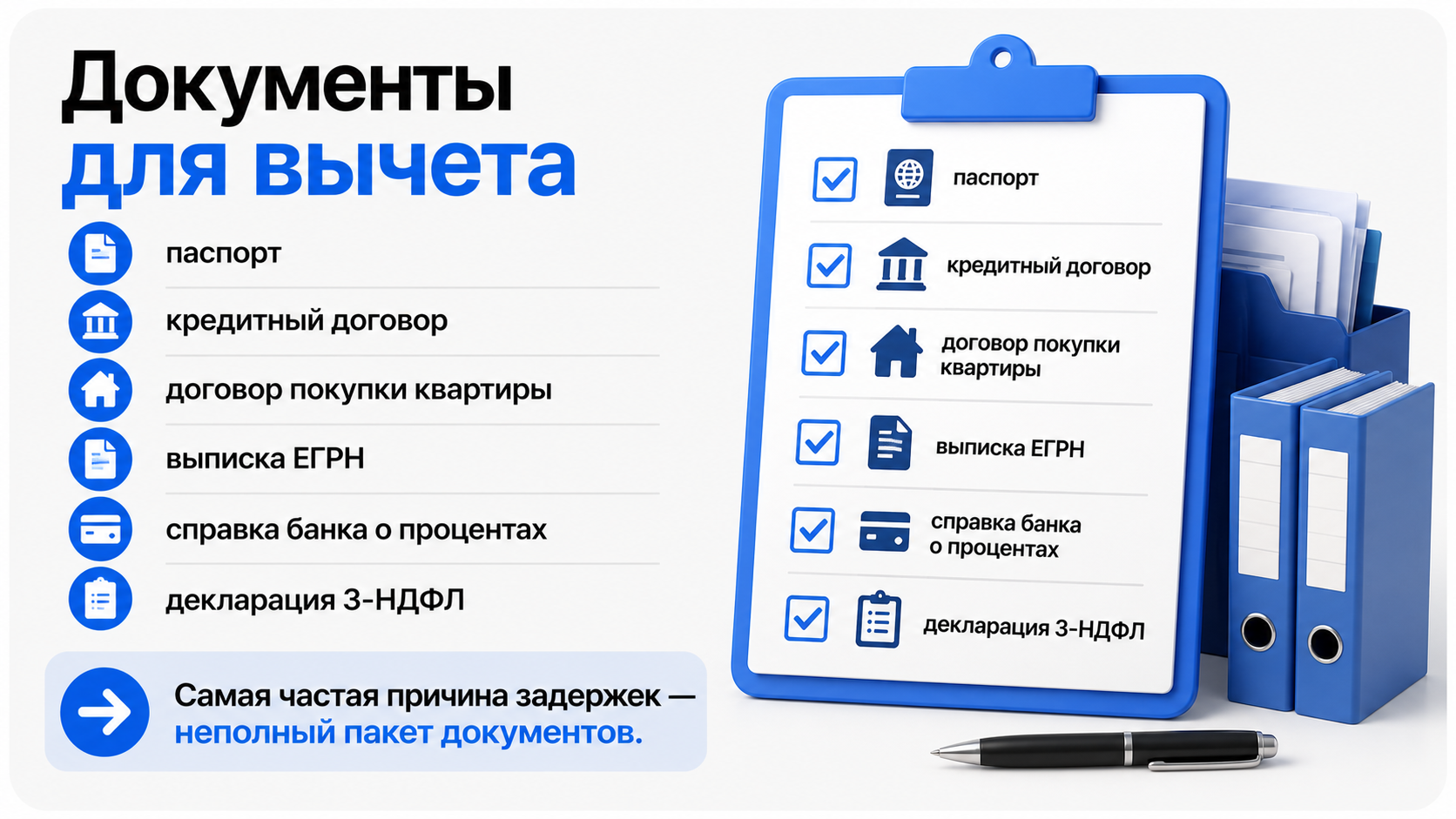

Документы для получения налогового вычета за проценты по ипотеке: полный список

- копия паспорта;

- кредитный договор;

- заполненная декларация 3-НДФЛ;

- копия договора купли-продажи / ДДУ / договора цессии;

- выписка из ЕГРН;

- справка об уплаченных процентах из банка;

- платёжные документы, подтверждающие оплату кредита (выписки, чеки, квитанции).

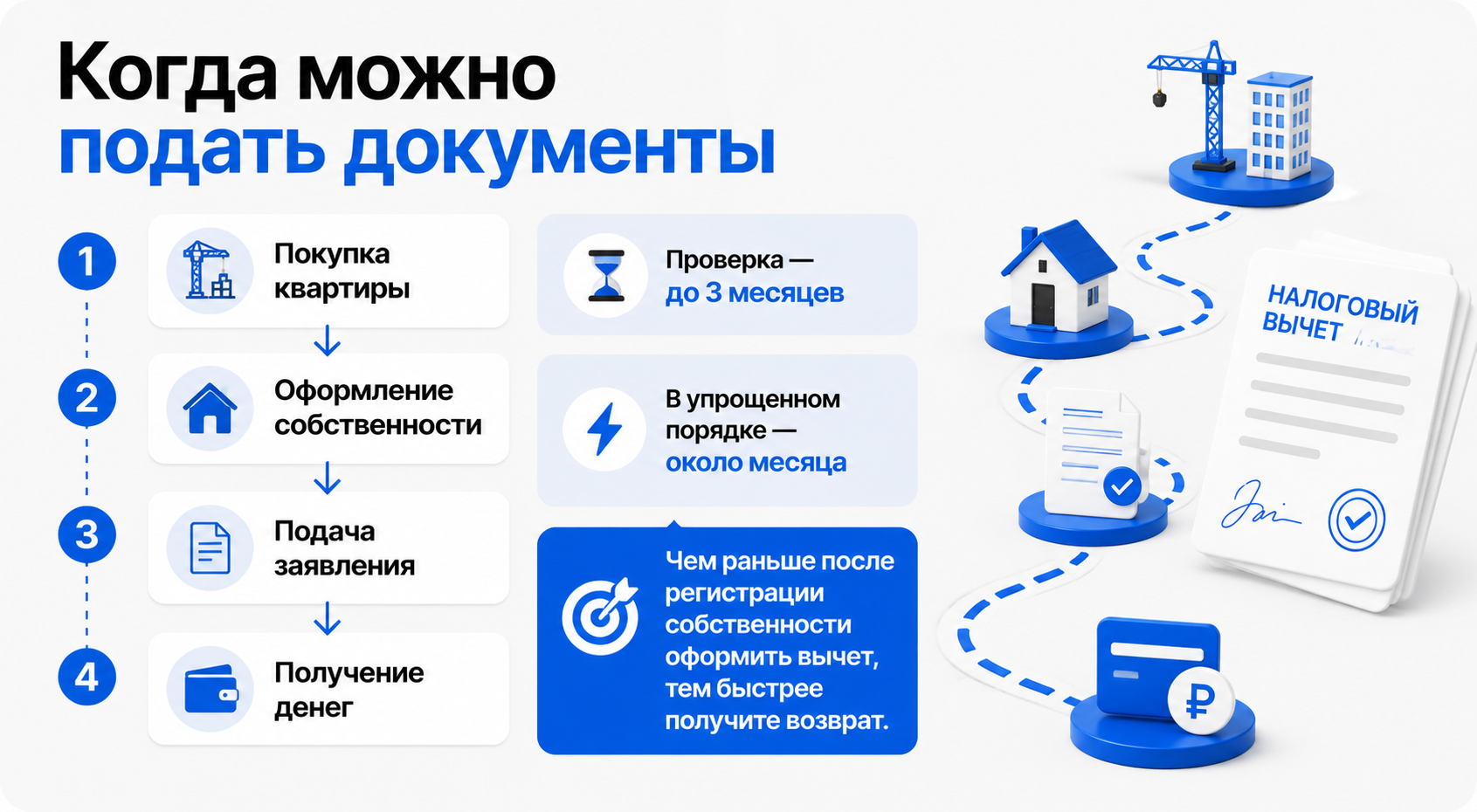

Как подать налоговый вычет на проценты по ипотеке: пошаговая инструкция

- Запросите в банке справку об уплаченных процентах (за нужные годы).

- Скачайте и заполните декларацию 3-НДФЛ на сайте ФНС (программа «Декларация» или личный кабинет).

- Соберите пакет документов из списка выше.

- Подайте документы: через личный кабинет на сайте ФНС, лично в отделении или через Госуслуги (Госуслуги перенаправляют на сайт ФНС).

- Ждите камеральной проверки и перевода денег.

| Стандартная форма | Упрощённая форма | |

| Срок проверки | 3 месяца | 1 месяц |

| Срок перевода | 1 месяц | 15 дней |

Упрощённый возврат процентов по ипотеке через личный кабинет ФНС

С 2022 года можно подать заявление без подтверждающих документов при двух условиях:

- у вас есть личный кабинет на сайте ФНС;

- ваш банк подключён к системе автоматической передачи данных в ФНС (ВТБ, Сбер, Т-банк, Совкомбанк — в списке; другие — уточняйте в банке).

В личном кабинете появится предзаполненное заявление — нужно только проверить и подтвердить.

Важно. Упрощённый порядок доступен только для вычетов, право на которые возникло с 1 января 2020 года.

Как получить вычет за проценты по ипотеке через работодателя

В этом случае деньги не придут переводом — с вашей зарплаты просто перестанут удерживать НДФЛ до исчерпания суммы вычета.

Например, зарплата 150 000 руб., ежемесячный НДФЛ — 19 500 руб. Вычет с 2 млн уплаченных процентов составит 260 000 руб. Это значит, примерно 13 месяцев вы будете получать зарплату без удержания НДФЛ.

Порядок: собрать документы → передать в ФНС с заявлением на вычет через работодателя → дождаться ответа ФНС (1 месяц) → написать заявление в бухгалтерии.

Налоговый вычет по процентам по ипотеке для супругов: как не потерять деньги

Если квартира куплена в браке и оба супруга — собственники, каждый может получить имущественный вычет по процентам по ипотеке. Суммарно — до 780 тысяч. Но есть нюанс.

Если оба оформят вычет с одного кредита, оба теряют право на вычет по процентам в будущем. Поэтому если сумма уплаченных процентов небольшая, может быть выгоднее, чтобы вычет оформил только один супруг, сохранив право второго на будущее.

Пример. Квартира в общей совместной собственности, уплачено 2 млн процентов. Каждый оформляет вычет с 1 млн — получает 130 000 руб. Суммарно 260 000 руб. Но оба теряют право на будущий вычет по процентам. Такой сценарий оправдан только если вы точно не планируете новую ипотеку.

Можно ли получить вычет по рефинансированию

Можно. Главное, чтобы в договоре было прописано, что это рефинансирование действующей ипотеки. Иначе ФНС может расценить его как новый кредит — и если лимит по вычету уже частично использован, остаток сгорит.

Как получить вычет с процентов по ипотеке за несколько лет

Подайте декларации сразу за несколько лет — максимум за три отчётных периода одновременно.

Частые ошибки при оформлении вычета

- Подают справку по графику платежей, а не фактическую выписку из банка — налоговая вернёт документы.

- Оформляют вычет по процентам сразу после первого года, когда сумма ещё маленькая, и теряют право на будущий вычет.

- Супруги оба заявляют вычет при небольшой сумме процентов и теряют право на будущие возвраты.

- При рефинансировании не проверяют формулировки в новом договоре.

- ИП на УСН пытаются получить вычет — это невозможно.

Частые вопросы

Право на вычет не сгорает. Но НДФЛ возвращают только за последние 3 года — не более. В 2026 году можно подать за 2023, 2024 и 2025 годы.

Имущественный вычет с процентов по ипотеке — только по одному кредиту в жизни.

Никак. Можно оформить оба с одной квартиры или с разных объектов.

Подать заявление в стандартном режиме с полным пакетом документов.

За предыдущие налоговые периоды, но не более трёх за раз.

После оформления права собственности на квартиру — в следующем налоговом периоде.

Вычет с процентов по ипотеке недоступен. Но если позже купите жильё в ипотеку — вычет с процентов оформите по ней.

Вопрос налогового вычета кажется сложным на первый взгляд. Если разобраться — схема простая, и позволяет вернуть до 650 тысяч рублей. Если всё же не хотите разбираться с бюрократией самостоятельно — поможем оформить.

Добрый день

Очень полезная информация

Но в ней я не нашла один нюанс

У меня квартира куплена в 2017 году и было рефинансирование в 2020 могу я оформить проценты выплаченые по кредиту от обоих банков?нет ограничений?