Содержание статьи

На фоне новостей об об изменениях в семейной ипотеке и урезания условий по оставшимся программам госсубсидирования есть один островок стабильности. Который практически не меняется с момента появления. Речь про сельскую ипотеку. Разбираемся, как же получить заветный домик в деревне под смешной процент.

Что такое сельская ипотека и где она действует

Льготная программа кредитования, которая направлена на развитие и увеличение количества жителей небольших населенных пунктов.

Важно. Сельская ипотека не работает только в трех регионах — Петербург, Москва и Московская область.

Основное требование для населенного пункта — в нем зарегистрировано не более 30 тысяч жителей. Проверить, подходит ли выбранный вами населенный пункт, можно на сайте.

Срок действия льготной программы сельской ипотеки

На сегодняшний день она бессрочна. Но есть нюанс.

Лимиты, выделяемые государством по этой программе, быстро заканчиваются. Иногда за 1-2 дня после обновления. Это значит, что для выхода на сделку надо будет ждать следующих лимитов. А это может быть через 2-3-4 месяца. Поэтому если вы решили брать сельскую ипотеку, действовать после получения одобрения надо быстро.

На какие цели можно потратить льготный кредит

Взяв сельскую ипотеку, вы можете:

- купить квартиру;

- купить дом;

- купить участок под строительство дома;

- использовать средства на строительство дома.

По каждой из категорий есть свои ограничения. Подробно распишем их далее.

Кому дают сельскую ипотеку: основные требования к заемщикам

Условия для желающих оформить льготный кредит вполне стандартные:

- возраст от 21 до 65 лет (в некоторых банках до 75);

- регистрация на территории РФ (постоянная или временная);

- подтвержденный доход и постоянная занятость в соответствии с требованиями банка;

- минимальный стаж на последнем месте работы — в соответствии с требованиями банка.

Сельская ипотека: условия и требования 2026

Процентная ставка

3%. Можно встретить предложения под 0,1%, но это чаще всего относится к приграничным территориям (льготные условия выдачи кредитов сформированы, чтобы привлечь жителей в эти регионы).

Максимальная сумма и срок

6 млн руб. (вне зависимости от региона), срок до 25 лет.

Первоначальный взнос

От 20% от стоимости приобретаемого жилья. При этом общая стоимость объекта недвижимости не ограничена. Вы можете купить дом хоть за 50 млн, но тогда первый взнос должен быть 44 млн. Так как в кредит по программе дадут только 6 млн.

Список документов

- паспорт;

- СНИЛС;

- ИНН;

- справка 2-НДФЛ;

- заверенная копия трудовой книжки.

Дополнительные условия

После подписания акта приема-передачи заемщик в течение 180 дней обязан сделать регистрацию в купленной недвижимости. В противном случае банк имеет право повысить ставку.

Важно. Для сохранения льготных условий требуется именно постоянная регистрация.

Приграничная сельская ипотека

В зонах, которые определены государством как приграничные, сельскую ипотеку можно оформить под 0,1%. К ним относятся:

- пограничные зоны;

- российская часть всех пограничных водоемов, где установлен пограничный режим и есть пограничные КПП;

- санаторно-курорные и особо охраняемые зоны, расположенные на границах РФ.

Всего в РФ выделена 51 пограничная зона. Их список есть здесь.

Какие банки дают сельскую ипотеку

На сегодняшний день это 11 кредитных организаций:

- Россельхозбанк;

- Сбербанк;

- «Центр-инвест»;

- ВТБ;

- «Левобережный»;

- Дальневосточный банк;

- РНКБ;

- Энергобанк;

- «Дом.РФ»;

- Примсоцбанк;

- «Кубань Кредит».

Важно. У каждого банка могут быть свои дополнительные условия либо к заемщикам, либо к объекту недвижимости. Уточняйте их у вашего ипотечного специалиста до подачи заявки.

Условия сельской ипотеки на строительство дома

Чтобы использовать льготный кредит на строительство дома, вы можете:

- нанять подрядчика и строить по договору подряда;

- построить самостоятельно с использованием домокомплекта. Это такой готовый набор всех необходимых материалов для строительства здания (кроме фундамента).

Важно. На строительство дома у вас будет два года. Если не уложиться в срок, банк может поднять ставку.

После сдачи дома, вы должны оформить там постоянную регистрацию. Поэтому земля, на которой вы собрались строить дом, должна подходить для этих целей. Идеально — земля ИЖС.

Сельская ипотека: подрядчики для строительства дома в СНТ

Если вы решаете строить дом с помощью подряда, то компания, выполняющая работы, должна быть аккредитована в выбранном вами банке. Это правило относится как к юридическим лицам, так и к ИП. Проверьте эту информацию на сайте банка заранее.

Сельская ипотека в Ленинградской области

Этот регион входит в перечень доступных для оформления сельской ипотеки. Но не каждый населенный пункт будет отвечать требованиям «не более 30 тысяч жителей».

Например, Мурино не подойдет, а вот Аннино — пожалуйста.

Поэтому, вооружаемся сайтом и ищем подходящий и вам, и банкам населенный пункт.

Как получить сельскую ипотеку пошаговая инструкция

Механика не отличается от получения любой другой ипотеки:

- собрать документы;

- подать заявку;

- получить положительное решение;

- записаться на сделку;

- подписать в оговоренную дату кредитный договор.

Важно. Собираясь подавать заявку на сельскую ипотеку, помните об ограничениях по населенному пункту и необходимости оформить постоянную регистрацию в квартире или доме после получения ключей.

Сельская ипотека без первоначального взноса в 2026 году

Невозможна. Эта программа предполагает внесение от 20% собственных средств или средств материнского капитала.

Какие дома подходят под сельскую ипотеку для покупки квартиры

Если в выбранном населенном пункте строятся многоквартирные дома, то вы можете оформить сельскую ипотеку на квартиру. Требования:

- дом пригоден для жизни;

- не более 5 этажей;

- дом должен находиться на территории опорного населенного пункта.

Важно. Опорный населенный пункт — тот, в котором по решению властей региона в ускоренном темпе развивается инфраструктура (социальная, транспортная, образовательная).

Сельская ипотека на вторичное жилье

Вторичку тоже можно купить с использованием этого льготного кредита. Что важно:

- квартира — только от застройщика или первого собственника;

- дом не старше 5 лет (если покупается у физлица), не старше 3 лет — если у юридического лица или ИП.

Сельская ипотека: требования к дому

Если вы решаете покупать сразу готовый дом по такой программе, то он должен соответствовать требованиям:

- пригодный для проживания;

- есть все коммуникации (вода, электричество, канализация, водопровод);

- должен проходить по требованиям местных властей по площади на одного человека (обычно это не менее 33 метров на жителя, но в зависимости от региона могут быть корректировки);

- дом находится на участке (и продается вместе с постройкой).

Важно. Некоторые банки могут выставлять дополнительные требования к дому (например, процент износа не более 50% или дом вместе с участком переходят в залог банка).

Можно ли рефинансировать сельскую ипотеку

Можно. Но перейти на сельскую по ранее выданному кредиту нельзя. Это правило ввели в 2022 году.

Сельская ипотека на покупку участка

Льготные средства можно направить на покупку участка. Но здесь также важно, что вы строите дом по договору подряда или используя готовый домокомплект. Потому что срок на постройку — 2 года. После которых вы должны зарегистрироваться в доме. Иначе ставка вырастет.

Сельская ипотека для семьи

По данной программе нет никаких особых преференций для семей. Условия одинаковые, вне зависимости от того, сколько у пары детей и есть ли они вообще.

Рассчитать сельскую ипотеку: пример

Чтобы увидеть выгоду сельской ипотеки, возьмем пример:

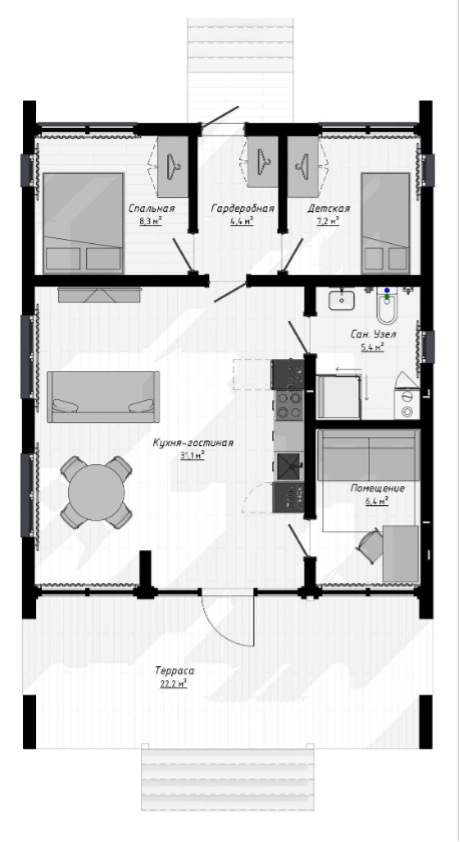

Небольшой (85 квадратов) коттедж с уютной террасой за 9 млн рублей в Тосненском районе. Кстати, застройщик здесь делает полную чистовую отделку. Первый взнос составит 1.8 млн, а платеж на 15 лет — 50 тысяч рублей в месяц. Если растянуть на 30 лет — платеж будет 30 тысяч в месяц.

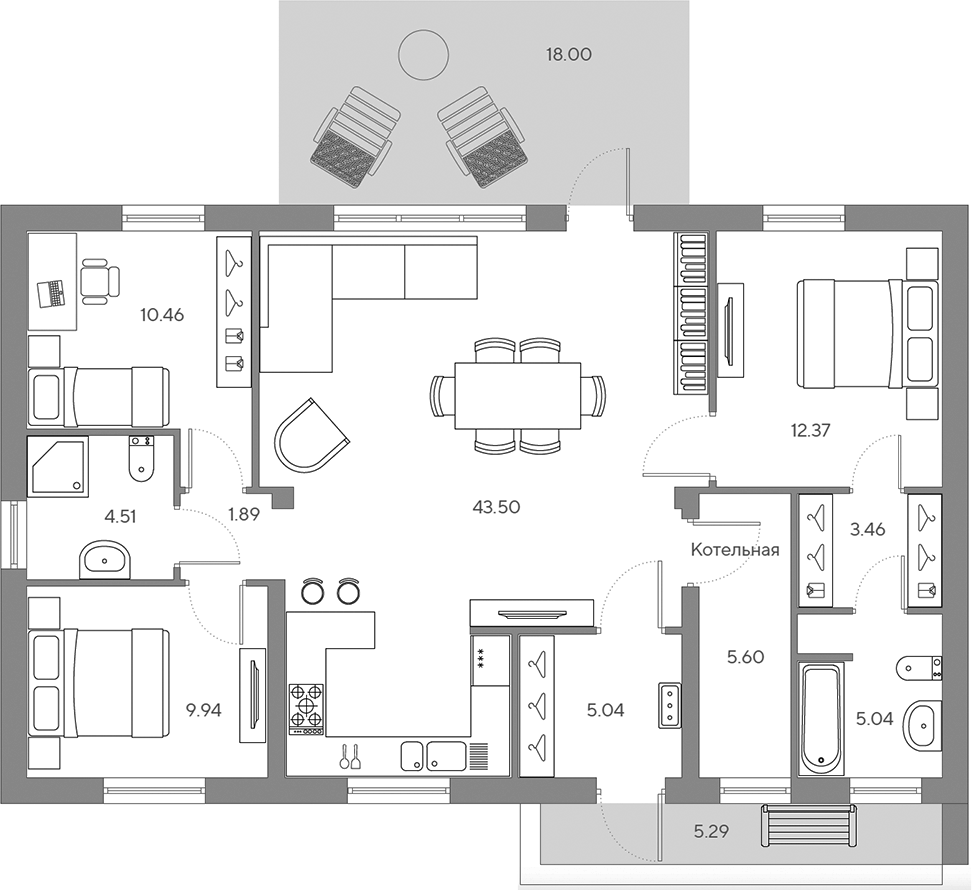

Если хочется более масштабный дом. 108 метров с чистовой отделкой в Гатчинском районе. Первый взнос 2,6 млн, платеж на 15 лет — 72 тысячи, на 30 — 44 тысячи в

месяц.

На фоне ставок на квартиры в районе 20% по стандартной программе выгода очевидна.

Как сельская ипотека сочетается с другими программами господдержки

Вы можете использовать материнский капитал или любые другие сертификаты, если застройщик готов с ними работать.

При этом сельская ипотека сочетается с другими программами госсубсидирования. Но только при условии, что первый льготный кредит был получен до 23 декабря 2023 года. То есть если у вас есть айти-ипотека, полученная в июне 2023 года, то взять еще и сельскую вы можете.

Как еще можно построить или купить дом с помощью государства

Сельская ипотека — не единственная льготная программа государства, которая позволяет купить или построить этом. Это также можно сделать с помощью:

- семейной ипотеки;

- дальневосточной ипотеки;

- IT-ипотеки.

Все они позволяют построить частный дом по договору подряда без привязки к населенному пункту (кроме айтишной, которая с 2024 года не работает в Санкт-Петербурге и Москве).

В чем подвох

Увы, он есть. Как только государство прекратит финансирование этой программы, ставки у всех взлетят. Так как будут считаться по формуле: ставка рефинансирования на момент покупки+3%.

Пример. Сейчас ключевая ставка 15,5%. Когда программа сельской ипотеки завершится, ставка по кредиту станет 18,5%.

Хорошая новость — сельскую ипотеку можно будет рефинансировать. Еще одна хорошая новость — пока предпосылок к завершению программы нет. Потому что она не такая популярная, как айти или семейная.

Сельская ипотека — отличное решение для тех, кто хочет и готов переехать подальше от городской суеты. Если вы в поиске как раз такого семейного гнезда — оставьте заявку здесь. Наши специалисты подберут для вас лучшие варианты со ставкой до 3%.

за Ваш комментарий!

Он будет опубликован после проверки модератором