Содержание статьи

Получение одобрения по ипотеке может казаться чем-то страшным и сложным. Но на деле это не такой мучительный процесс. Главное — сделать все по уму. И не допускать частых ошибок. Делимся секретами из практики в статье.

Основные требования банков к заемщику

Для банка главное — понимать, что вы сможете выплатить деньги, которые берете в долг. Поэтому три главных критерия, на которые смотрят банки:

- трудоустройство;

- платежеспособность;

- текущая закредитованность.

Задача специалистов, которые проверяют заявки, убедиться, что ваше финансовое положение позволит своевременно вносить платежи. А значит, банк будет получать прибыль.

Важно. У каждого банка могут быть свои отличительные особенности при проверке заемщика.

Базовый набор, который важен для любого банка:

- возраст от 21 года;

- стаж на последнем месте работы от 4 месяцев;

- непрерывный стаж работы от 1 года;

- официальный доход.

При этом стаж и доход — это не всегда трудоустройство по трудовой книжке. Например, самозанятые тоже могут оформить ипотеку. И даже люди без официального трудоустройства.

Проверка кредитной истории перед подачей заявки

Любой банк проверяет кредитную историю потенциального заемщика. Такие пятна, как:

- просроченные платежи;

- оформленное банкротство;

- микрозаймы;

сильно портят кредитную историю. И при наличии этих факторов получить одобрение намного сложнее. Но все еще возможно при помощи опытного ипотечного специалиста.

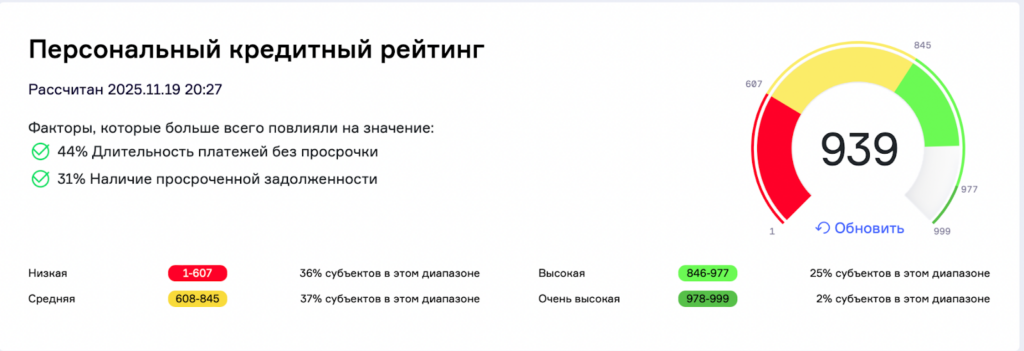

Вы можете проверить свою кредитную историю самостоятельно в БКИ (Бюро кредитных историй).

Если ваш результат в зеленых секторах — беспокоиться не о чем. В желтом — есть шанс, что какие-то банки вам откажут. В красном — для получения одобрения надо постараться.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Как правильно рассчитать платежеспособность

Формула для расчета у каждого банка своя. И сложная. Чтобы примерно прикинуть свои шансы, можно воспользоваться формулой:

текущие обязательства + планируемый к оформлению кредит < 50% вашего ежемесячного дохода.

Например. Владимир получает 150 тысяч. У него есть автокредит (35 тысяч) и алименты (15 тысяч). Да, алименты также учитываются в финансовую нагрузку. Суммарно его обязательные расходы — 50 тысяч. Следовательно, ему стоит ориентироваться на ипотеку с платежом не более 25 тысяч. Все, что будет больше — шанс отказа в некоторых банках.

Важно. Если у вас на иждивении находится несовершеннолетний ребенок или инвалид, их обеспечение также ляжет в вашу финансовую нагрузку. И будет учитываться банком при рассмотрении заявки.

Обратите внимание, что выданная кредитная карта тоже ляжет в вашу финансовую нагрузку. Даже если вы ею не пользуетесь. Для банка это будет считаться выданным потребительским кредитом.

Влияние уровня дохода и стабильности работы

Идеальный клиент для банка схож с идеальным кандидатом на работу — он работает по несколько лет на одном месте. Чем у вас более длительные периоды трудоустройства на одном месте, тем это лучше для банка. Он это расценивает как то, что вы:

- грамотный специалист, который имеет постоянный доход;

- менее рисковый клиент, так как по долгу трудитесь на одном месте.

А если у вас еще и растут доходы — вообще прекрасно. Значит, вероятность того, что в один момент вы больше не сможете выплачивать долг, ниже. А таких клиентов банки любят.

И наоборот — если в вашем трудовом опыте смена работы каждые 6-8 месяцев, это заставит банк задуматься, почему вы не задерживаетесь на одном месте. И в этом случае истинная причина неважна. Не сошлись характером с начальником или чай на кухне был невкусный — для банка это второстепенно. Он смотрит лишь на то, что частая смена работы = риск. Риск в один прекрасный месяц перестать получать от вас платежи.

Роль первоначального взноса в одобрении ипотеки

Чем больше денег вы готовы внести сразу, тем более милы вы для банка. Почему?

- Больше сумма первого взноса — меньше сумма кредита. Следовательно, меньше рисков.

- Если у вас много денег — откуда-то вы их взяли. Накопили, продали дедушкин гараж в Саратове — неважно. Главное, что они у вас есть.

Важно. Даже если у вас стабильно высокий ежемесячный доход, но вы хотите получить одобрение по ипотеке без первого взноса, банк отнесется к этому настороженно. У него возникнет вопрос — если вы много получаете, то почему вы не можете накопить хотя бы 10-15% от стоимости квартиры? Значит, у вас не все гладко с финансовой грамотностью. Значит, опять же, вы — рисковый клиент.

Какие документы подготовить заранее

В большинстве случаев вам понадобятся:

- паспорт;

- СНИЛС;

- ИНН;

- заверенная копия трудовой книжки;

- справка 2-НДФЛ.

Важно. Копия трудовой и справка действуют только месяц. Поэтому сильно заранее заказывать их нет смысла.

Дальнейший пакет документов зависит от конкретной ситуации. Может понадобиться:

- свидетельство о рождении ребенка (если планируется семейная ипотека);

- выписка об остатке средств на счету материнского капитала (если часть вашего первого взноса оттуда);

- согласие супруга или брачный договор (если вы в официальном браке, но в сделке участвуете одни);

- справка из ПНД (если заемщик — пожилой человек);

- справка о закрытии кредита (если вы погасили его недавно, в кредитной истории он может еще отображаться как действующий. И справка нужна для того, чтобы подтвердить сниженную кредитную нагрузку).

Как выбрать банк с высокой вероятностью одобрения

Максимальный шанс получить одобрение всегда в том банке, где ваш зарплатный проект. Все просто — банк сам видит, кто ваш работодатель и сколько вы получаете ежемесячно.

Кстати. В некоторых банках для зарплатных клиентов есть более выгодные условия по ипотеке — сниженная ставка или уменьшенный первоначальный взнос. Например, такие программы есть у ВТБ, Альфы, Сбера.

На втором месте будут банки, где вы ранее уже брали кредиты и закрывали их вовремя. В их памяти вы остались добросовестным и ответственным плательщиком. Поэтому они с радостью дадут вам в долг еще раз.

И далее все остальные кредитные организации. Если вы ранее никак с банком не пересекались, вас просто будут оценивать по предоставленным документам.

Ошибки, из-за которых отказывают в ипотеке

- Не брать трубку при звонке из банка. Получив заявку, многие банки связываются с клиентом. Чтобы проверить информацию в заявке, а также убедиться, что вы действительно ее подавали. А это не сделали за вас добрые мошенники. И если вы не ответили на звонок из банка, это могут расценить как отказ в подтверждении заявки. И выставить отказ.

- Вранье в анкете. Если вы получаете 100 тысяч, подтверждаете справками 100 тысяч, а пишете, что получаете 300 — возникнут вопросы. В частности, требование подтвердить эти 200 дополнительных тысяч дохода. Не сможете — скорее всего, вам откажут.

- Подавать заявки сразу в 5-7 банков. Банки видят запросы в БКИ. И если в один день их резко стало много, могут возникнуть вопросы — у этого клиента все настолько плохо, что он решил сразу стрелять по всем банкам?

- Не предупреждать ипотечного специалиста о наличии кредитных карт / алиментов / просрочек по кредитам. Поверьте, все вопросы перед подачей заявки задаются не просто так. И если вы не скажете правду заранее, можете получить отказ именно в том банке, который вам так сильно нужен (например, из-за субсидированной ипотечной программы у застройщика). Поэтому важно честно отвечать на все вопросы. Чтобы можно было до подачи заявки внести коррективы и подумать, как получить одобрения наверняка.

Как действовать после отказа банка

Что точно делать не стоит:

- ругаться с менеджером в банке. Поверьте, этот мальчик или девочка в фирменном платочке никак не влияют на решение по вашему кредиту. Они просто обрабатывают входящие заявки и сообщают результаты;

- звонить на горячую линию и выяснять отношения с оператором. Та же история, что и с мальчиком в платочке. Колл-центр также не имеет никакого отношения к принятию решения по заявке.

Кстати. Особо буйных клиентов могут занести в «черный список». Вы никогда об этом не узнаете, но банк откажется с вами работать на крайне длительный срок.

Что стоит сделать:

- попытаться узнать причину отказа (например, у вашего ипотечного специалиста);

- запросить у банка пути выхода из сложившейся ситуации, чтобы вашу заявку пересмотрели (например, увеличить первый взнос или добавить созаемщика с дополнительным доходом);

- подать заявку в другой банк.

Онлайн-предодобрение и его особенности

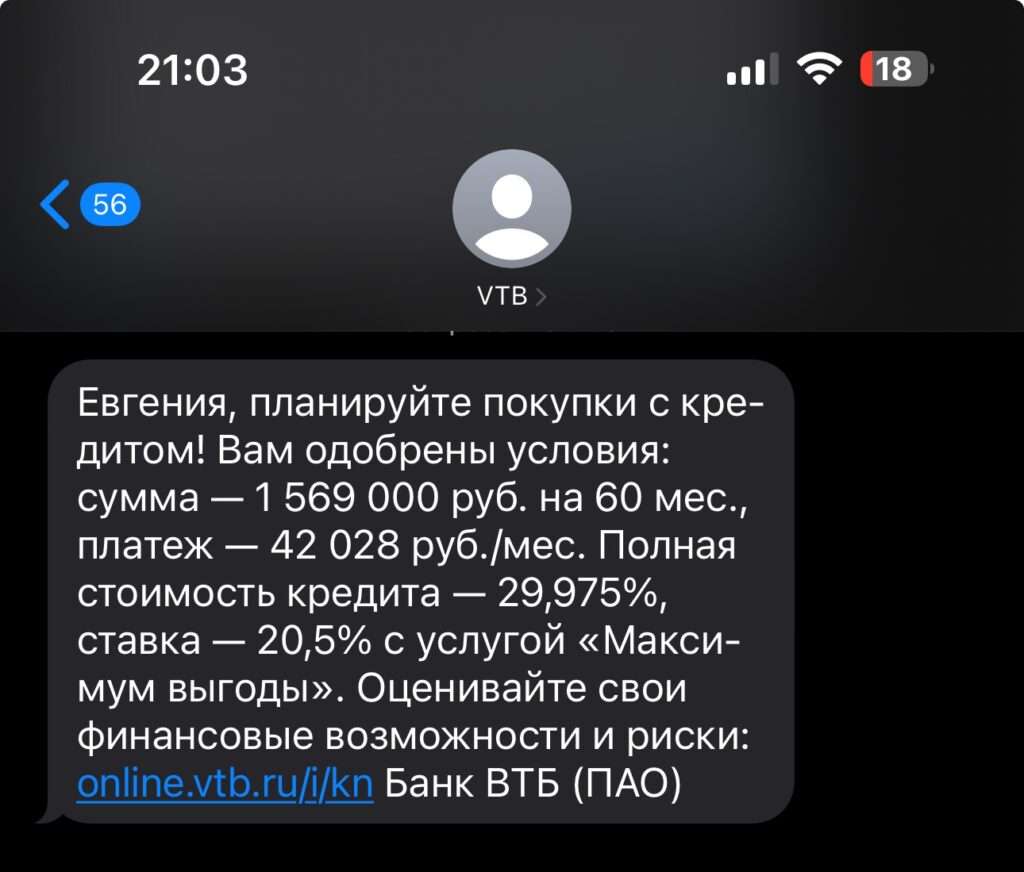

Если вы получили подобную смс:

не спешите сразу тратить эти деньги. Одному богу и маркетологам банка известно, по какому принципу рассылаются подобные сообщения.

Да, в большинстве случаев, это просто рекламная рассылка. Которая не влияет на реальное получение денег. Как и различные онлайн калькуляторы ипотеки на сайтах банков. Их задача — вызвать у вас интерес. И получить обращение. Реально рассмотрение заявки происходит только по факту получения документов.

Советы для быстрого одобрения ипотеки

- Трезво оценивайте свои возможности. И подавайте заявку на ту сумму, которую вы действительно сможете выплатить.

- Правильно рассчитывайте кредитную нагрузку и учитывайте все финансовые обязательства.

- Отвечайте на звонки банка.

- Указывайте корректные данные о себе, работодателе и уровне дохода.

- Ориентируйтесь на программы с первоначальным взносом.

- Не берите кредит на первый взнос. Это может привести к отказу даже в день сделки.

Вопросы и ответы

В зависимости от загруженности банка. В начале и середине месяца обычно быстрее (можно получить ответ даже за 1-2 часа). Ближе к концу месяца — чуть дольше (так как нагрузка к концу месяца повышается).

Это указывается в самом одобрении. Обычно — 2-3 месяца.

Да, можно получить ипотеку без официального трудоустройства. Подтвердить платежеспособность можно разными способами. Главное, чтобы банк их принял.

Постараться выяснить причину, провести работу над ошибками и подать заявку в другой банк. Именно поэтому не стоит отправлять заявку сразу в несколько банков. Лучше делать все постепенно.

Не рекомендуется. Особенно, если у вас сомнения относительно успеха всей операции. Лучше дождаться ответ из первого, а дальше действовать по обстоятельствам.

Официальных ограничений нет. Но если вы получили отказ уже в 4-м банке, вероятность одобрения хоть где-то будет падать в геометрической прогрессии.

Лучше всего у ипотечного специалиста у застройщика или в агентстве недвижимости. У них всех есть возможность пообщаться с банком чуть более тесно. И благодаря этому узнать причину отрицательного решения.

Да. Например, закрыв другие кредиты и снизив лимит по кредитной карте.

По ситуации. Если кредитная история черна как ночь, никакой доход может не помочь.

Получить одобрение можно почти всегда. Главное, сделать все грамотно. Если вы хотите взять ипотеку на выгодных условиях с минимальными трудозатратами — оставьте заявку. Наши специалисты помогут не только с получением одобрения, но и с подбором нужного вам объекта в Москве или Санкт-Петербурге.

за Ваш комментарий!

Он будет опубликован после проверки модератором