Содержание статьи

Многие получают зарплату в конверте, работают самозанятыми или фрилансерами, но хотят купить квартиру в ипотеку. Возможно ли это? Какие банки соглашаются и что нужно подготовить? Как взять ипотеку без официального трудоустройства? Если вы получаете зарплату в конверте — это не повод отказываться от покупки квартиры. В статье расскажем, как взять ипотеку, не имея официальный доход, и что вообще делать в этой ситуации.

Ипотека без трудоустройства — это возможно?

Получая заявку на ипотеку, банк в первую очередь оценивает, достаточно ли ваших финансовых возможностей для того, чтобы выплатить долг. Любому банку важно, чтобы выданные деньги вернулись в запланированные сроки. Поэтому у покупателя обязательно должен быть источник дохода.

Чаще всего подача заявки происходит по полному пакету документов:

- паспорт;

- СНИЛС;

- ИНН;

- копия трудовой книжки;

- справка 2-НДФЛ.

Но есть и альтернативные варианты подтверждения дохода (при его наличии).

Пенсия

Очевидно, что это относится только к тем, у кого подобный статус. Но не обязательно для этого быть бабушкой или дедушкой. В относительно молодом возрасте на пенсию могут выйти:

- спортсмены;

- артисты балета;

- работники авиации;

- военные.

Пенсия — официальный доход. Поэтому его можно смело использовать как подтверждение платежеспособности при оформлении ипотеки.

Документы для подтверждения дохода: выписка со счета и пенсионное свидетельство.

Арендная плата

Если вы сдаете сервисные апартаменты и получаете официальный доход — смело можете использовать это как подтверждение своей финансовой стабильности.

Важно. Если вы сдаете квартиру в аренду, но при этом не регистрировали договор в Росреестре — банк не примет такой источник дохода как официальный.

Документы для подтверждения дохода: договор аренды и выписка со счета, где видны регулярные поступления от арендатора(ов).

Самозанятость

Оформленная самозанятость также будет считаться официальным источником дохода. Так как вы платите налог на прибыль. В этом случае подтверждением платежеспособности будут выписки из приложения «Мой налог». Банки спокойно выдают ипотеку для самозанятых, если уровень дохода достаточен для оплаты выбранной квартиры.

Документы для подтверждения дохода: выписка из приложения «Мой налог».

Доходы от инвестиций

Если у вас есть вклад, акции или иные ценные бумаги, вы можете также использовать их как подтверждение платежеспособности. Здесь только одна сложность — чтобы убедить банк в вашей финансовой стабильности, у вас должно быть ОЧЕНЬ много вкладов и акций. Которые вам приносят регулярный и высокий доход. Если это ваша ситуация — зачем вам ипотека?…

Документы для подтверждения дохода: договор вклада и выписка со счета, куда поступают проценты.

Основная сложность этих вариантов заключается в том, что пенсии может быть недостаточно, квартиры в аренду редко кто сдает официально, а большие суммы вкладов встречаются еще реже. Но схемы рабочие.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Первоначальный взнос при ипотеке без официального трудоустройства

Так как выдача подобного кредита для банка более рисковая, то и сумма первого взноса (ПВ) может быть запрошена больше, чем при полном пакете документов. В среднем размер ПВ по стандартной ипотеке сегодня 20%. При ипотеке без официального дохода среднее значение — от 40%.

Важно. Банк имеет право одобрить вашу заявку и с ПВ 50%, и 60%. Оценивается каждый конкретный заемщик индивидуально с учетом предоставленных документов (хоть каких-то) и его кредитной истории.

Ипотека без первоначального взноса и официального трудоустройства невозможна.

Риски при оформлении ипотеки без официального трудоустройства

- Выше первый взнос. Рассчитывать на минимальный ПВ точно не стоит. А тем более на его отсутствие. Следовательно, у вас должны быть хорошие накопления на момент подачи заявки.

- Запрос дополнительных документов. Банк может не принять те справки и выписки, которые вы ему предоставили. И в этом случае запросит:

- иные подтверждения дохода;

- добавление в сделку созаемщика с официальным трудоустройством (а это значит, что квартирой надо будет с кем-то делиться).

Как взять ипотеку без официального трудоустройства?

Если у вас нет пенсии, сдаваемых в аренду апартаментов или вы не делаете тортики в качестве самозанятого, шанс получить ипотеку есть. В некоторых банках есть программа кредитования «По двум документам».

Суть программы: вы предоставляете только паспорт и СНИЛС (из официальных документов). А подтверждение трудоустройства и дохода закрываете справками.

Подтверждение трудоустройства

Данные работодателя указываются в анкете банка. Основная информация:

- название юридического лица;

- ИНН;

- данные руководителя;

- сфера деятельности;

- ваша должность;

- стационарный номер бухгалтерии или отдела кадров.

Банк позвонит работодателю, чтобы подтвердить, что вы действительно там работаете. Минимальный срок трудоустройства зависит от банка. Обычно минимум от 4 месяцев.

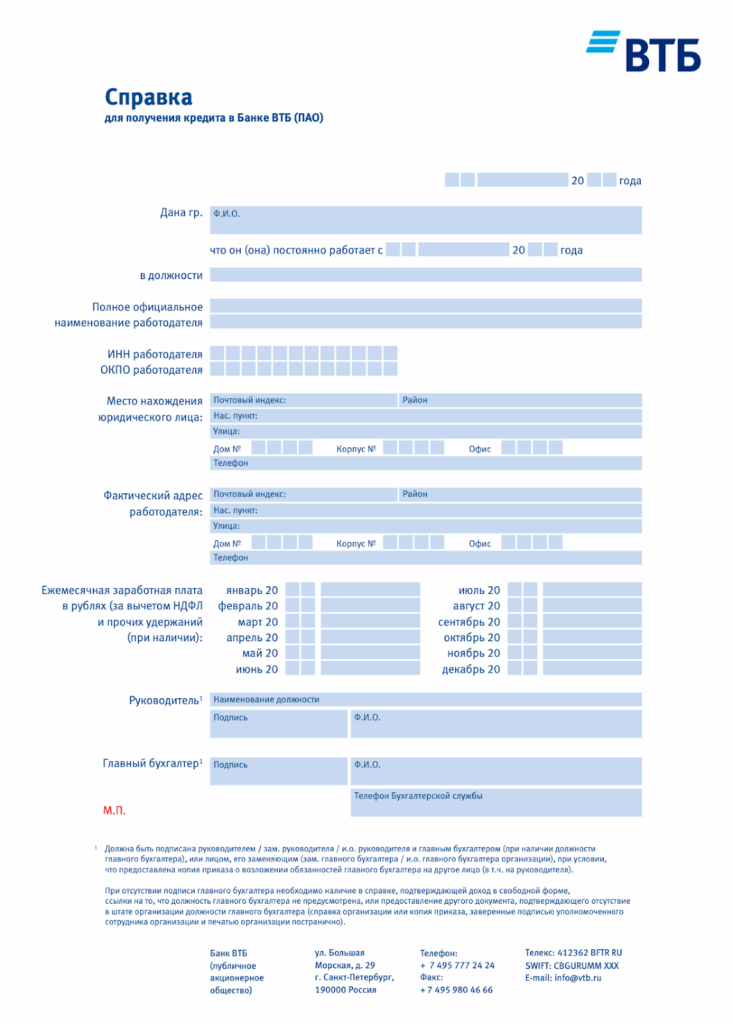

Подтверждение дохода

Доход подтверждается справкой по форме банка. Данный документ заполняет бухгалтер, указывая ваши фактические доходы. Форма справки зависит от банка. Например, форма ВТБ выглядит так:

Еще один вариант — найти созаемщика с официальным трудоустройством. Тогда шансы получить положительный ответ больше. Но надо понимать, что не каждый с легкостью согласится вписаться в ипотеку.

Ипотека без официального трудоустройства: какие банки дают

В последнее время банки стали жестче относится к выдаче кредитов по подобным программам. Но выбор все равно есть:

- ВТБ;

- Альфа банк;

- ПСБ;

- Совком;

- ДОМ.РФ;

- Росбанк Дом;

- Энерготрансбанк.

Важно. Список банков может меняться, поэтому всегда запрашивайте актуальную информацию у ипотечного специалиста.

Вопросы и ответы

Да, но подтверждение дохода (пусть и не по справке 2-НДФЛ) все равно потребуется. Банк должен быть уверен в том, что вы сможете выплачивать кредит.

Справка по форме банка (если у вас «серая» зарплата), справка из приложения «Мой налог» (для самозанятых), выписка со счета о получении пенсии, платежи по договору аренды квартиры.

Нет, такое комбо банк не даст. Слишком высокие риски. Либо программа без первого взноса (но с официальным доходом), либо без подтверждения трудоустройства по трудовой книжке, но с ПВ.

Да. Главное, чтобы была регистрация в качестве самозанятого и возможность предоставить данные о поступлениях.

Да, если работодатель готов указать фактическую зарплату в справке по форме банка.

Чем больше первый взнос, тем выше шансы получить одобрение.

Да, можно. Но надо понимать, что тогда второй участник сделки также будет претендовать на вашу квартиру.

Даже не имея белых справок и трудовой книжки, можно купить квартиру мечты. До получения всей информации остался один клик: оставьте заявку здесь, и менеджер свяжется с вами в ближайшее время. Сравним банки, рассчитаем варианты, поможем оформить ипотеку.

за Ваш комментарий!

Он будет опубликован после проверки модератором