Содержание статьи

Американские горки из-за скачков ставки ЦБ от 4,25% до 21% за последние 5 лет сегодня уже не так пугают, как когда ставка взлетела первый раз с 9,5% до 20% в 2022 году. Но тем не менее, с учетом текущих цен, ключевая ставка 15% в 2026 году — это тоже немало.

Стоит ли сейчас покупать квартиру в новостройке? Что лучше сейчас: продавать или покупать квартиру? Что будет со ставкой? Что будет с ценами? Эти и многие другие вопросы мучают всех — и клиентов, и агентов, и застройщиков. Просто все по-разному относятся к этой ситуации, так как обладают разной информацией. Поэтому оставляем панику и изучаем эти и другие главные вопросы текущего времени.

1. Что сейчас происходит с ценами на недвижимость?

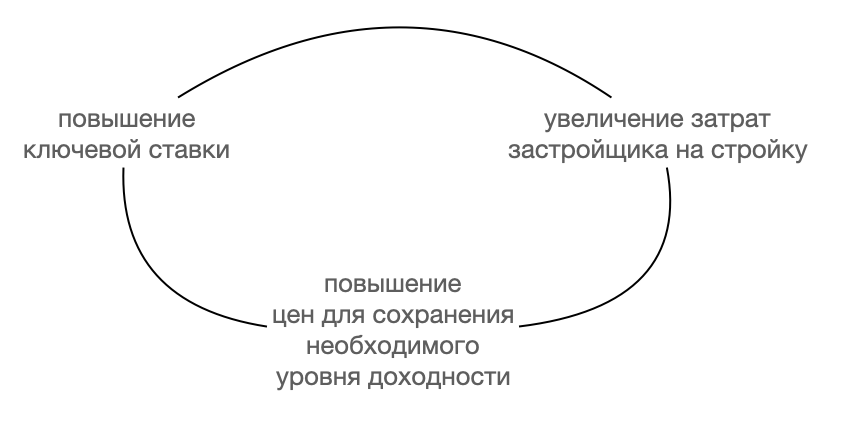

Может показаться, что на фоне растущей ключевой ставки застройщики должны резко скидывать цены вниз. А как иначе купить квартиру? Кто в здравом уме будет платить по 100 тысяч в месяц за 1-комнатную квартиру? Но проблема в том, что рост цен сейчас происходит не из-за жадности застройщиков. А из-за того, что все они строят на средства проектного финансирования (ПФ). По-простому: банк дает им деньги в кредит, чтобы они построили дом. Ставка ПФ, конечно, ниже ключевой, но никак не 3%. Поэтому, получается вот такая незамысловатая схема:

Ведь если застройщик не будет получать необходимое количество денег на эскроу-счетах, ставка ПФ увеличится. И тогда придется еще больше поднимать цены, чтобы обеспечить наличие нужного количества средств на эскроу-счетах. Потому что если этого не случится, банк приостановит финансирование. И тогда будет плохо всем — и застройщику, и текущим дольщикам, и будущим. Поэтому регулярные индексации цен — всего лишь вынужденное следствие происходящего, а не желание коммерческих директоров почувствовать себя Скруджем Макдаком из «Утиных историй».

2. Кто сейчас покупает квартиры по таким ценам?

Может показаться, что самое лучшее решение сейчас — подождать. Ну и заодно покрутить пальцем у виска, смотря на тех, кто все же покупает. Но…

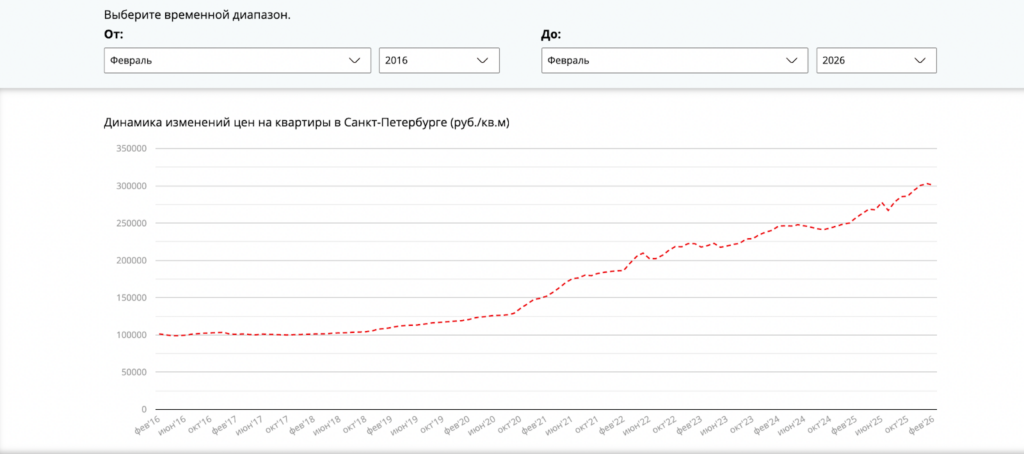

Кому-то эта фраза может показаться бредом сумасшедшего. Но как бы то ни было, это действительно так. На протяжении последних 10 лет все диванные критики пророчат падение цен, обвал, крах и прочие природные и не очень катаклизмы. На вторичном рынке действительно могут быть скачки. Сравните эти два графика. Динамика первичного рынка (данные bn.ru) за период январь 2016 — январь 2026:

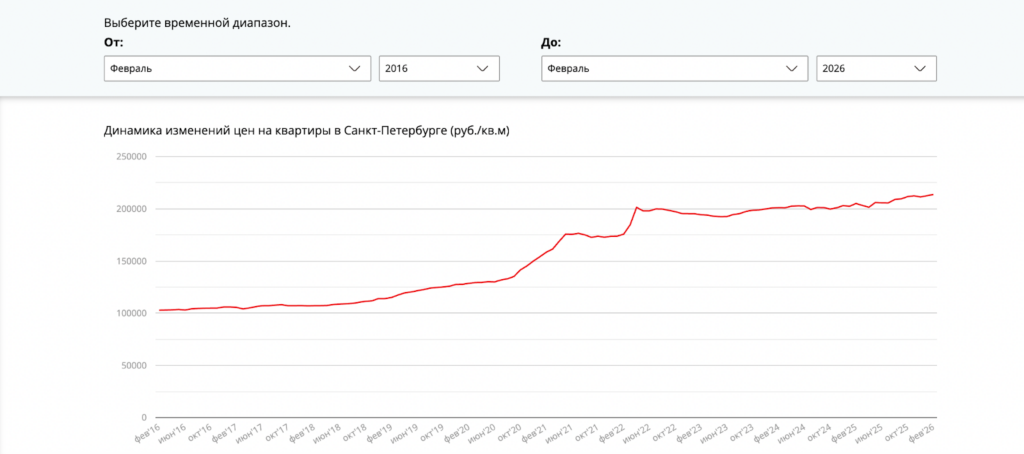

Динамика вторичного рынка (данные bn.ru) за период январь 2016 — январь 2026:

Колебания средней цены на вторичном рынке более существенные. Но тем не менее, и новостройки, и готовое жилье неумолимо растут в цене.

Стоит учитывать, что:

- цены застройщики не обрушат (см. п. 1);

- даже если ждать выхода новых корпусов в более спокойное время, они будут дальше по срокам сдачи;

- как только ключевая ставка пойдет вниз, начнется повышенный спрос. Следовательно, застройщики будут более активно индексировать цены. Потому что финансовые дыры все равно надо закрывать.

Важно. Если вы смотрите только вторичный рынок и ничего больше, возможно, действительно стоит немного выждать. Если новостройки спасаются льготными ипотеками и рассрочками, на вторичке такой блажи нет. Брать кредит на квартиру под 25% — это перебор. Уж лучше действительно снимать. Но с другой стороны, вторичка куда активнее падает в цене сейчас. Поэтому если у вас есть возможность 6-9 месяцев платить ипотеку под высокий процент, то в дальнейшем это может оказаться выгодной инвестицией.

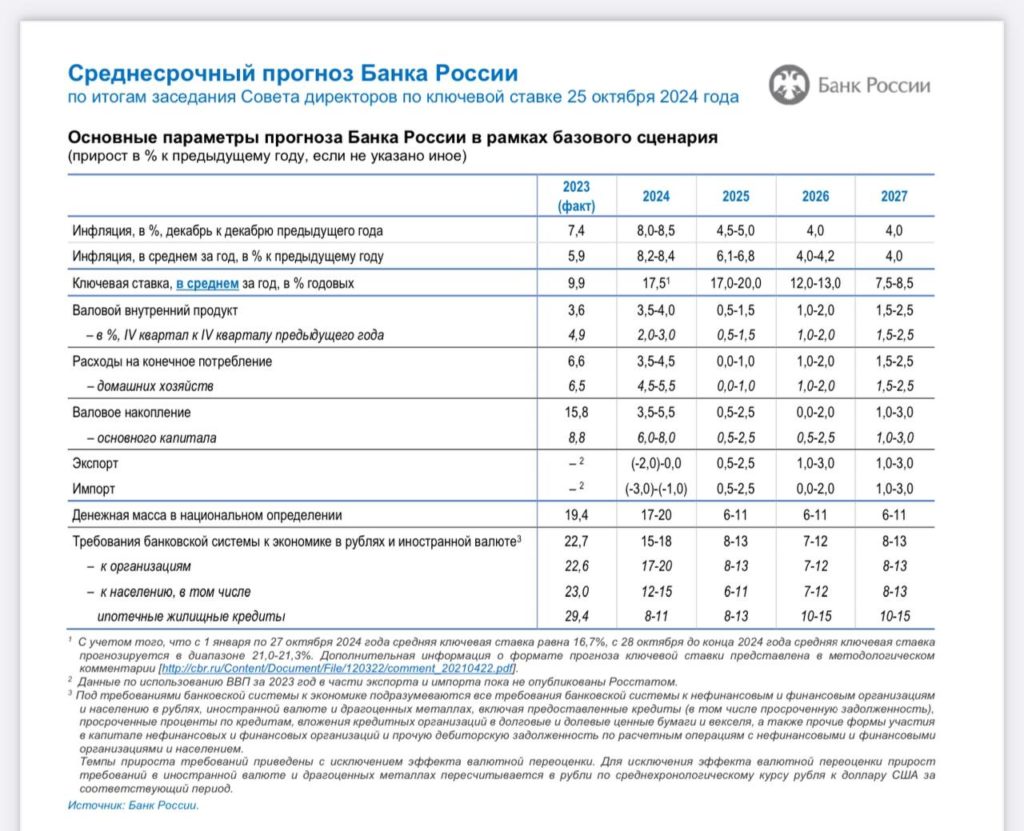

3. Когда это все закончится? Прогноз ЦБ РФ

Предположим, вы берете квартиру за 10 млн. Сейчас на полуживом рынке вторички за такие деньги можно найти вполне симпатичную двушку, даже не на окраине. Которая в обычной жизни стоила бы 13-15 млн. Ставка 25%, платеж 165 тысяч.

При стоимости 15 млн ставка была в районе 13% на вторичный рынок. Платеж — 135 тысяч. Разница всего в 30 тысяч рублей в месяц. Уже выглядит не так страшно. Хотя лет 5 назад платеж в 135 000 тоже казался космическим.

По прогнозам ЦБ РФ в 2026 году ключ уже вернется на уровень 13%.

Следовательно, вы сможете сделать рефинансирование. И платеж из 165 тысяч превратится 96 т.р. (например, если ставка рефинансирования будет 14%). Уже приятнее, да? А потом в 2027 еще раз, уже под 9%. И снизите платеж до 67 тысяч.

Вывод: если вы можете определенный промежуток времени вносить более крупные платежи, берите квартиру (особенно вторичку) сейчас. Когда рынок не особо активный.

4. Почему недвижимость дорожает?

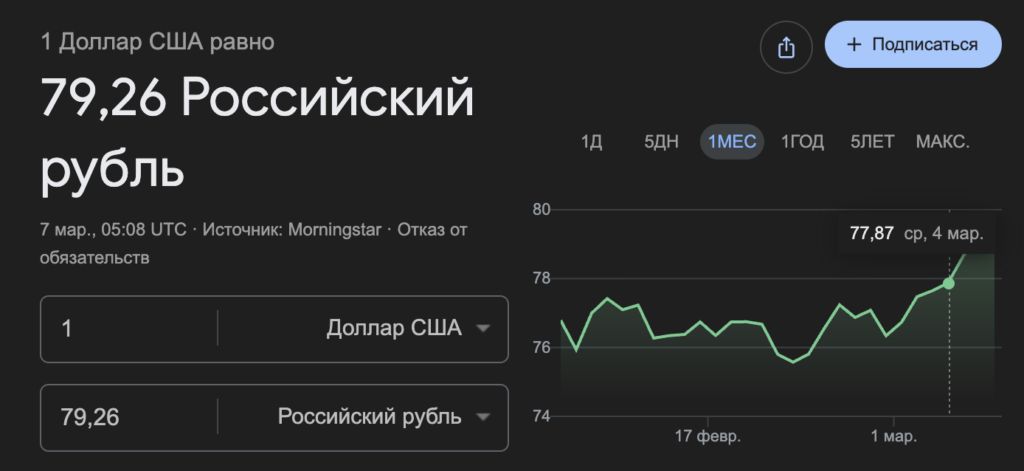

Как было написано выше, застройщики вынуждены идти на повышение из-за роста ставки ПФ. Но помимо этого на цены сильно влияет курс доллара. На день написания статьи картинка такая:

И так как многие материалы и комплектующие покупаются за рубежом, то, разумеется, курс сильно влияет. Особенно, если речь про дома бизнес-класса и выше. Да, сейчас доллар ниже, чем год-два назад. Но курс все еще высокий. Более того, предсказать его динамику крайне проблематично. Даже на маленьком графике выше видно, что подъемы и падения происходят часто и резко.

Даже если застройщик покупает материалы в России, курс все равно вносит свои коррективы. Оборудование, на котором производят материалы, может быть зарубежное. И требующее определенного обслуживания. И в итоге накапливается большой снежный ком, который вырастает в более драматичный рост цен, чем мы все хотели бы.

5. Ключевая ставка 21%: стоит ли сейчас покупать квартиру в ипотеку или лучше подождать? Когда она снизится?

Если оценить прогнозы по снижению ставки от 2024 года, когда она была 21%, то ожидалось следующее:

- к 2025 году должна была стать на уровне 17-20%;

- к 2026 — 12-13%;

- к 2027 — 7,5-8,5%.

На момент марта 2026 года ставка 15%. Выглядит так, как будто прогнозы медленно, но верно сбываются.

Сейчас ипотека выгодна:

- семьям с детьми (семейная ипотека, несмотря ни на что, продолжает жить);

- тем, кто может определенный период вносить более крупные платежи с перспективой рефинансирования через 1-1,5 года.

И, поверьте, когда это все закончится, они будут рады ранее сделанному выбору.

Кстати. У автора этой статьи ипотека на новостройку под 20,59% годовых. И, поверьте, это не так страшно, как кажется на первый взгляд.

6. Если я купил квартиру со ставкой 19–21% годовых, у меня все время будет такой процент?

Вы всегда можете сделать рефинансирование. Обычно для этого требуется:

- внести 20% и более собственных средств (включая первый взнос);

- внести 6 и более платежей;

- не совершать просрочки по платежам.

Ну и, разумеется, надо дождаться, пока ставка рефинансирования будет ниже, чем ваша по кредитному договору.

Важно. Ставка, под которую вам выдали кредит, не меняется в течение всего срока договора. Это прописано в вашем кредитном договоре и графике платежей, который является обязательным приложением к договору. Если вы оформили ипотеку под 20%, а сейчас она 25%, на вас это не отразится.

7. Увеличатся цены на жилье или снизятся? Как выгодно купить квартиру сейчас?

Разумеется, небольшой откат цен будет. Но не такой, как представляют многие. Когда сегодня застройщик продает за 300 тысяч за квадрат, а завтра за 150.

Важно. Когда откат закончится, цены все также будут ползти наверх. Поэтому надеяться, что со стоимостью метра произойдет история Бенджамина Баттона, точно не стоит.

Сегодня решает не столько стоимость квартиры, сколько удобные и выгодные условия оплаты. Это может быть:

- субсидированная застройщиком ипотека со сниженной ставкой на 2-3 года;

- рассрочка с фиксированными платежами на 1,5-2 года и внесением остатка потом;

- отсрочка платежа на 6-12 месяцев.

Как вы видите, застройщики также предлагают «переждать» период повышенной ставки, чтобы потом сделать рефинансирование на остаток суммы. Кстати, если хотите получить подборку пяти самых выгодных предложений — оставьте заявку здесь.

8. Практические советы для продавцов: покупают ли сейчас квартиры на вторичном рынке?

Рынок вторички страдает сейчас сильнее всего. Как мы писали выше, здесь нет никаких инструментов, позволяющих снизить платеж. Семейная ипотека тоже не работает.

Лучше всего себя чувствуют покупатели с наличкой. Только дурак не поймет, что их не так много. Поэтому главный совет продавцам вторички: если вы понимаете, что продажа квартиры не ждет, а ваш покупатель с живыми деньгами, но просит скидку — соглашайтесь.

Да, грустно, больно и обидно. Но если продать надо здесь и сейчас, то текущая ситуация — не лучшая для того, чтобы воротить нос и отказываться дать скидку в 100-150 тысяч рублей.

9. На чем можно сэкономить?

Экономия на ипотеке при покупке квартиры — ваш главный друг и товарищ:

- страховка (как бы банк ни запугивал, не пугайтесь. А изучайте рынок страхования самостоятельно. Не факт, что предложение банка — самое выгодное);

- сравнение платежей по субсидированной ипотеке застройщика с обычной ставкой. У некоторых компаний получается такое большое удорожание при снижении ставки, что вся выгода теряется;

- покупка ставки у банка. Возможно, единовременное внесение комиссии банку за снижение ставки на перспективу будет выгоднее, чем стандартная ставка.

10. Что делать, если нужна квартира сейчас?

Не паниковать. Да, тяжело, грустно и вообще волосы дыбом на голове встают. Но всегда есть выходы и варианты. Настоятельно рекомендуем оставлять вариант «отложить покупку» на самый крайний случай. Потому что наиболее выгодные предложения всегда были вчера. Это работало и в 2014, и в 2018, и в 2020, и в 2026 годах. Главное, принимать взвешенное решение и наверняка изучать все доступные варианты и вариации.

Разумеется, наши специалисты готовы вам в этом помочь. Мы ждем вашу заявку. Даже если в итоге вы примите решение отложить покупку, вы хотя бы сделаете это осознанно. Убедившись, что изучили точно все.

Было важно услышать про вторичный рынок — мы с мужем думали, что там всегда дешевле, а оказывается сейчас он пострадал сильнее всего, и если продавать — выгоднее дать небольшую скидку и закрыть вопрос, чем годами ждать покупателя. Реальность ведь такая: иногда лучше чуть меньше, но быстрее и спокойнее.