Содержание статьи

Молодая пара копила на квартиру. Мы нашли почти идеальный вариант, подали заявку на IT-ипотеку — и в самый неподходящий момент получили отказ. Казалось бы, всё, планы рушатся. Но нет. Клиенты взяли паузу, пересобрали стратегию, пересчитали деньги — и через четыре месяца вышли на сделку с ипотекой под 5% на 5 лет. Причём вариант оказался даже лучше, чем тот, с которого начинали. Рассказывает Рассказывает Рома из SOSEDI LIFE Без прикрас.

Кто эти ребята и что хотели

Молодая пара. Детей пока нет. Живут на съёмной однушке в Купчино. Оба работают из дома. Им всё равно, в каком районе покупать квартиру. Главное — не слишком дорого. Тишина и комфорт.

Они увидели в нашем телеграм-канале пост про IT-ипотеку. Звучало как сказка: низкая ставка, можно вообще без первого взноса. Или с минимальным. Обратились с вопросом: «А это реально?».

Мы созвонились. Выяснили детали. Оба работают удалённо. Им нужно два изолированных рабочих места. Чтобы не мешать друг другу во время работы. Одна квартира не подходит. Нужна двушка или евродвушка.

Денег свободных было немного. Был вклад в банке. Но его снять можно было только через несколько месяцев. Ещё можно было продать машину. В общем, искали варианты с минимальным взносом.

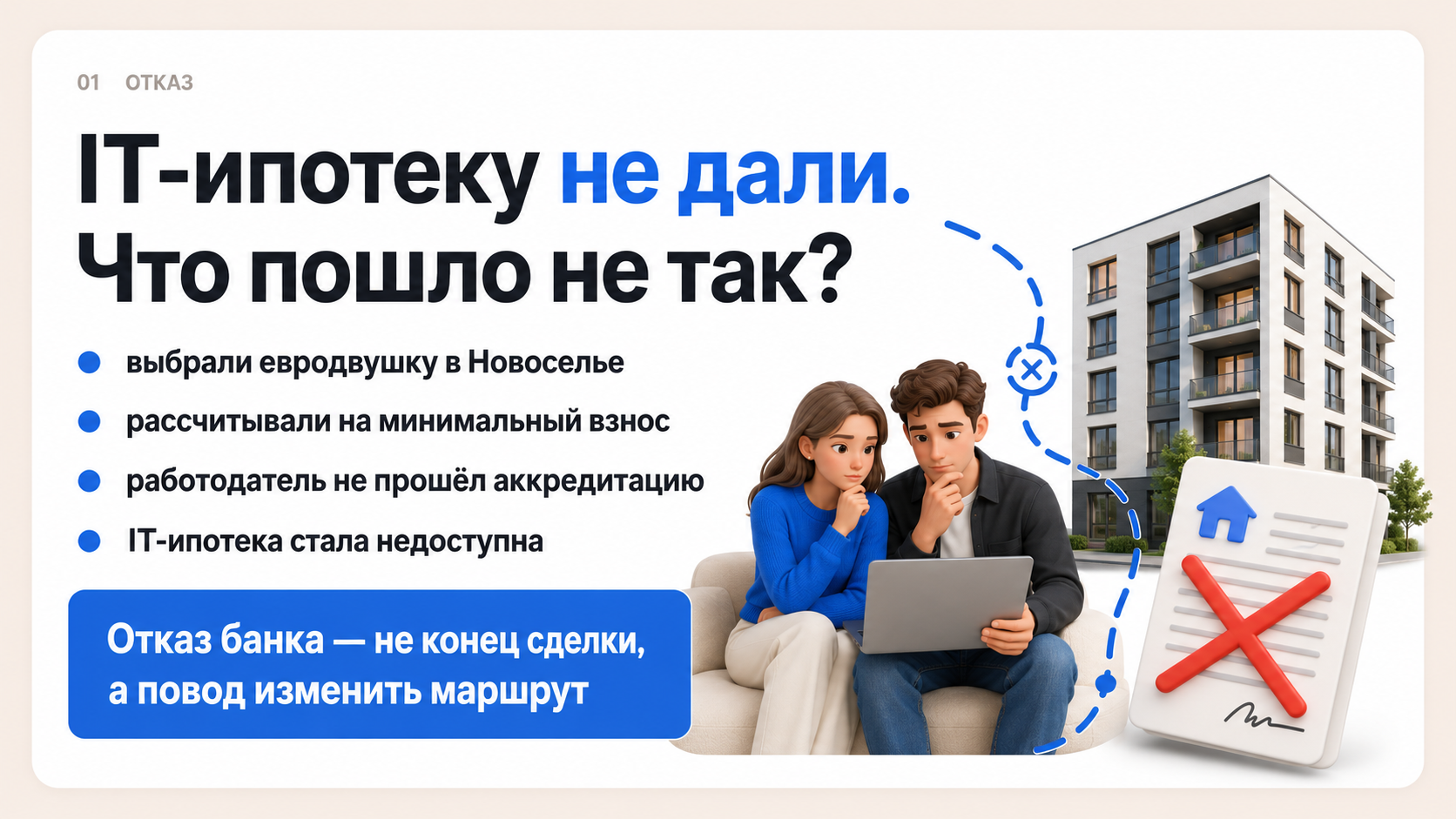

Первый этап: выбрали квартиру, а потом — облом

Провели видео-встречу, я сделал расчёты по разным ЖК, где давали IT-ипотеку. В итоге осталось два варианта:

- ЖК «Новая История» в Сертолово;

- ЖК «Новатория» в Новоселье.

Ребятам Новоселье нравилось сразу — они там бывали у друзей, район знали.

Поехали смотреть «Новаторию«.Объект зашёл. Планировки хорошие. Рядом лес. Цена нормальная. Решили — подаём заявку на ипотеку.

И тут — бац. Оказалось, что компания, где работает муж, не аккредитована под IT-ипотеку. Всё. Без вариантов.

«Это был самый обидный момент. Мы уже почти выбрали квартиру, посчитали, а тут отказ. Ребята расстроились, я сам приуныл».

Мы потом вместе с ними перечитали все условия IT-ипотеки, чтобы понять, можно ли что-то исправить. Нет. Требование к аккредитации работодателя — ключевое. Обойти нельзя.

Пауза на четыре месяца: не сдались, а ждали

Взяли паузу. Вариантов было два: либо искать другую ипотечную программу, либо ждать, когда у пары появится больше денег на первый взнос. И то и другое — не быстро.

Я оставался на связи. Периодически переписывались, без конкретики. Через четыре месяца снова вернулись к поиску. Как раз появилась программа «5% на 5 лет» — не IT, но тоже очень вкусная ставка. Я снова открываю базы, начинаю перебирать, фильтровать, считать.

Смотрели объекты от ЛСР:

- «Ржевский парк»;

- «Цветной город».

Ребята съездили посмотреть один из них. И вердикт быстрый: «Не наше». Слишком «спальник». Не тот вайб. И ждать долго.

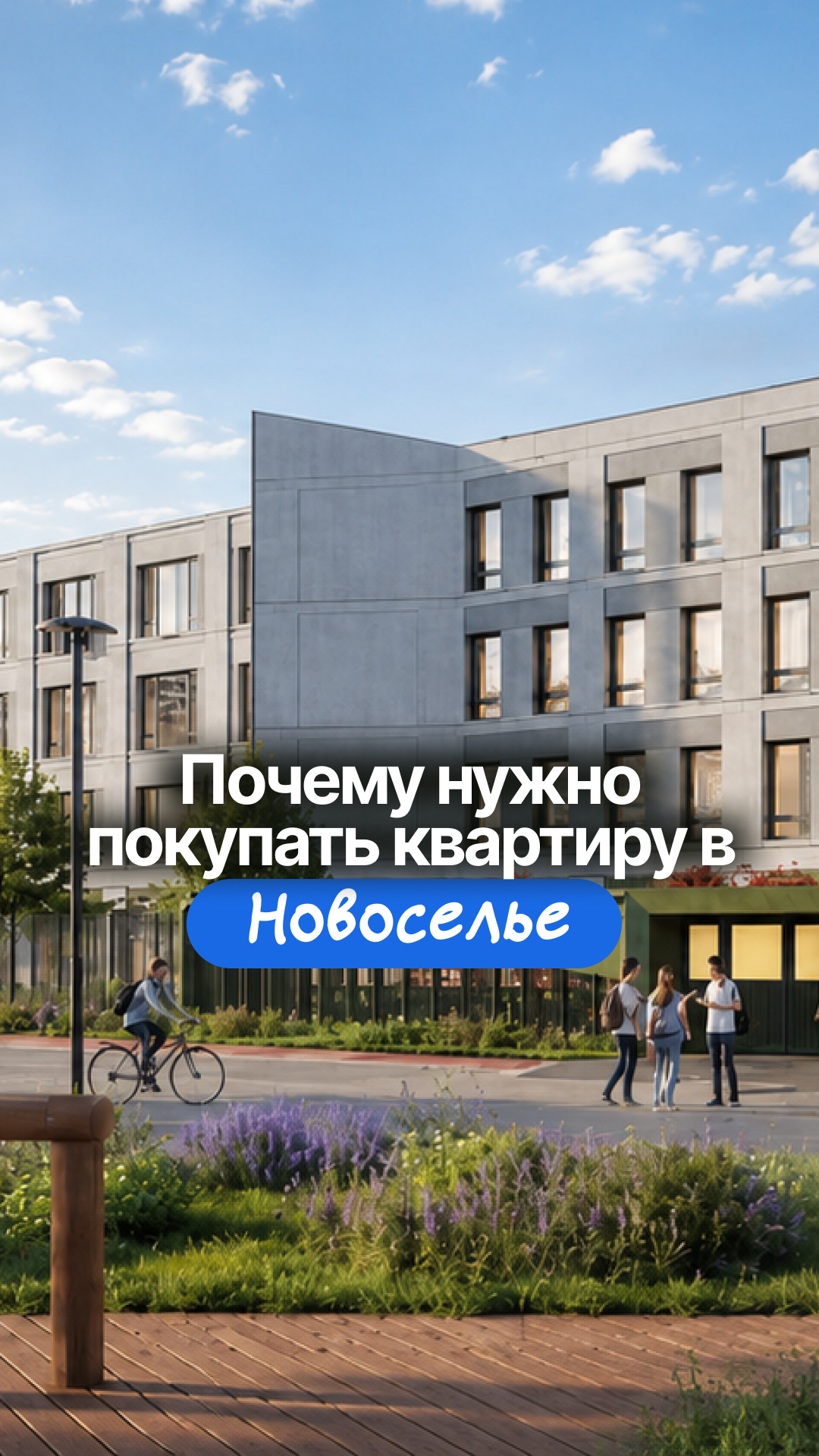

Неожиданный поворот — GloraX

И вот обычный вечер. Я сижу, листаю варианты. И вдруг вижу вариант в том же Новоселье, но от другого застройщика, GloraX.

Сделал расчёты. Увидел, что если чуть увеличить первый взнос (как раз к этому моменту должен был открыться вклад), то можно взять квартиру в доме, который сдаётся намного раньше.

Скинул ребятам: «Смотрите, тут всё сходится: и первый взнос, и платежи, и сроки. Смотрим?»

Зимний просмотр в день рождения

Созвонились в мой день рождения. На следующее утро были уже на объекте в Новоселье. Причем чуть ли не первыми на просмотр.

Зима, всё в снегу. Но даже сквозь сугробы было видно — комплекс не бедненький. Много малых архитектурных форм, сразу за домами — лесопарковая зона. У большинства квартир вид на природу. Посмотрели шоурум с отделкой, прошлись по дворам.

Ребятам зашло. Очень зашло.

«Этот вариант оказался даже уютнее, чем первоначальный в „Новатории“», — сказали они. — «И лес ближе, и дом сдаётся раньше».

И ещё один бонус: застройщик дал небольшую скидку. Как мы её получили?

Попросили ребят выложить сторис в VK с фото на объекте и отметить застройщика. Мелочь, а приятно — улучшили экономику сделки.

Всё сделали заранее, поэтому не нервничали

Мы знали: с программой «5 на 5» надо действовать быстро, такие акции быстро закрываются. Поэтому к моменту брони у нас уже было:

- нотариальное согласие супруги на сделку;

- электронная цифровая подпись;

- открытый счёт в МКБ (банке, который давал ипотеку);

- точный расчёт суммы кредита, платежа, страховки.

Это оказалось ключевым. Как только вклад стал доступен — мы сразу забронировали квартиру. И вовремя. На следующий день застройщик поднял цены. Если бы опоздали — выбранный вариант стал бы дороже.

Отдельное спасибо нашему ипотечному специалисту Елизавете. Когда первоначально одобренной суммы не хватало на выбранную квартиру, она оперативно все переодобрила.

Ребята хотели не самую дешёвую квартиру: с большой кухней, гардеробной и огромным застеклённым балконом. И мы подобрали именно такую.

Сделка за полтора часа — быстрее, чем обычно

Сам процесс в банке занял около полутора часов.

Без суеты. Без нервов.

Подписали, внесли взнос, оформили страховку.

«После подписания я сказал им: „Завтра проснётесь немного другими людьми — чуть взрослее“. И правда, чувствовалось, что это не просто покупка квартиры, а какой-то важный шаг во взрослую и ответственную жизнь».

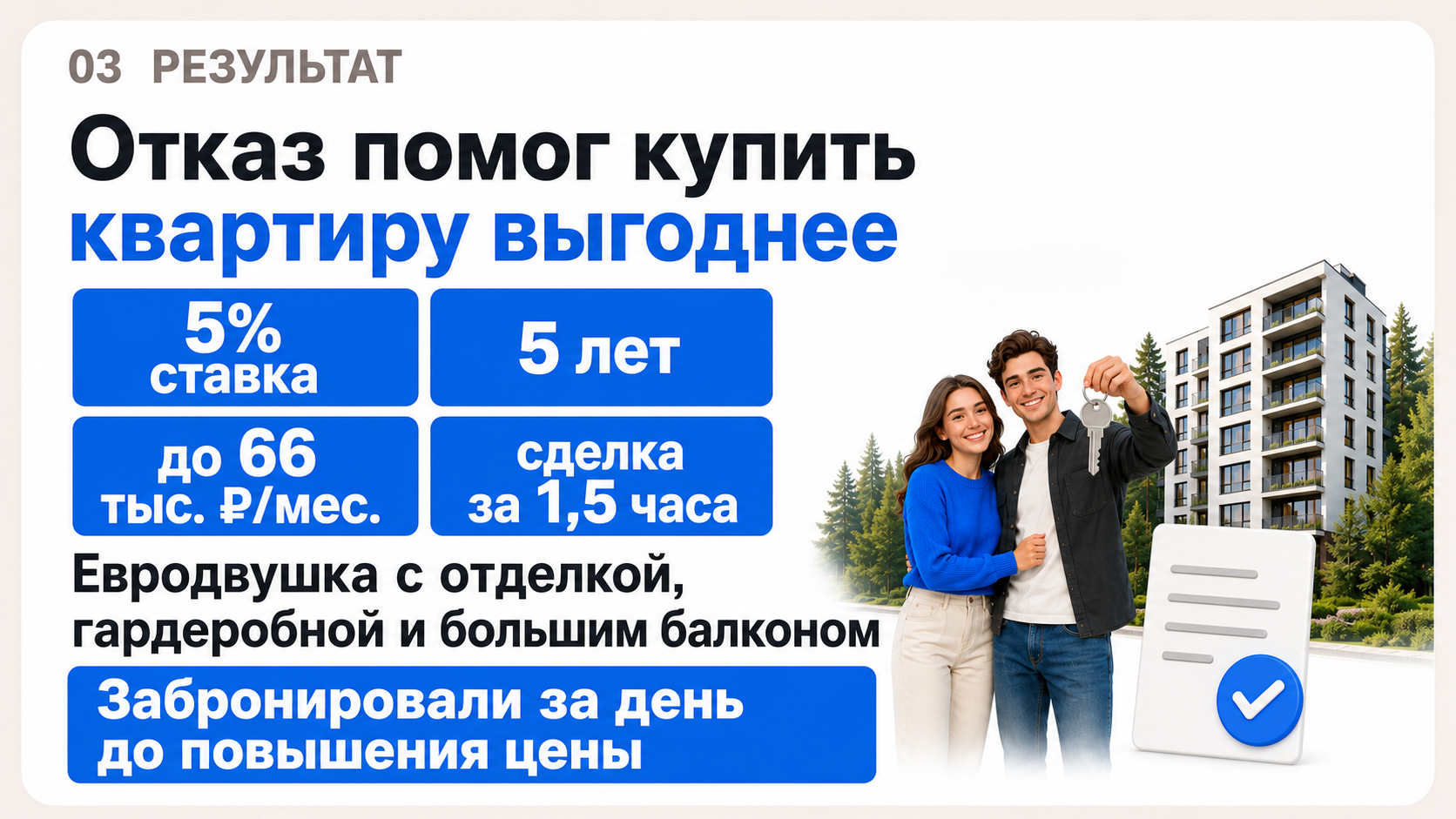

Что в итоге купили

Локация: ЖК «GloraX Новоселье», евродвушка.

Планировка: большая кухня-гостиная, отдельная спальня, гардеробная, застеклённый балкон.

Отделка: чистовая от застройщика — можно заезжать и жить.

Срок сдачи: по договору до 30 сентября 2026, но дом уже практически готов.

Ипотека: 5% на 5 лет. Ежемесячный платёж — чуть меньше 66 тысяч рублей. Комфортно. Без перегруза.

Пара живет в съемной квартире, но уже с пониманием, что это временно. Через 5 лет, даже без учёта инфляции и роста доходов, они закроют кредит и станут полноправными собственниками.

Почему эта история — не про везение, а про подход

Отказ банка — не конец. Если один банк сказал «нет», это не значит, что вариантов больше нет.

Пауза в сделке — не страшно. Иногда лучше подождать и выйти на более выгодные условия.

Подготовка документов экономит деньги. Быстрая бронь позволила зафиксировать цену до повышения.

Район важнее конкретного жилого комплекса. Первый объект не подошёл, но в итоге купили в том же районе, который нравился изначально.

Ипотека — не навсегда. Даже если срок большой, его можно сократить. Особенно с растущими доходами.

Частые вопросы (коротко и по делу)

Да. Нужно смотреть альтернативные программы банков или менять условия сделки.

Проверьте кредитную историю. Увеличьте первый взнос. Обратитесь к ипотечному брокеру. Мы недавно собрали 6 советов по повышению шансов на одобрение ипотеки — загляните.

Страхование объекта — обязательно почти всегда. Страхование жизни — добровольное, но часто снижает ставку. Подробности — в материале о том, зачем нужна страховка жизни при ипотеке.

Да. Большинство банков разрешают досрочное погашение без штрафов.

Вместо заключения

Эта история — не про «повезло». Она про то, что иногда лучший вариант появляется не сразу. Через отказ. Через паузу. И если не сдаваться — можно выйти даже на более выгодный результат.

Если вы сейчас на этапе «не получается» — это ещё не конец. Иногда это просто время перед более удачным решением. Так что если вы мечтаете о своей квартире — приходите к нам. Поможем найти лучший вариант. При любом раскладе.

за Ваш комментарий!

Он будет опубликован после проверки модератором