Содержание статьи

Мало кто берет ипотеку на 30 лет и реально платит ее три десятилетия (это даже звучит страшно). По данным Сбера, средний срок выплаты ипотечного кредита составляет около 10 лет. Оставим за скобками внезапный выигрыш в лото или наследство от богатой тетушки в Америке. Эти ситуации случаются крайне редко. А в этой статье поговорим о том, как сэкономить на ипотеке абсолютно реальными и доступными всем методами.

Как сэкономить на ипотеке в 2026

Сегодня банки предлагают множество инструментов, которые позволяют снизить кредитную нагрузку. Это можно сделать как на моменте оформления ипотеки, так и уже имея кредит. Собрали для вас всевозможные способы и поделили на две группы.

Способы экономии при оформлении кредита

Размер первоначального взноса

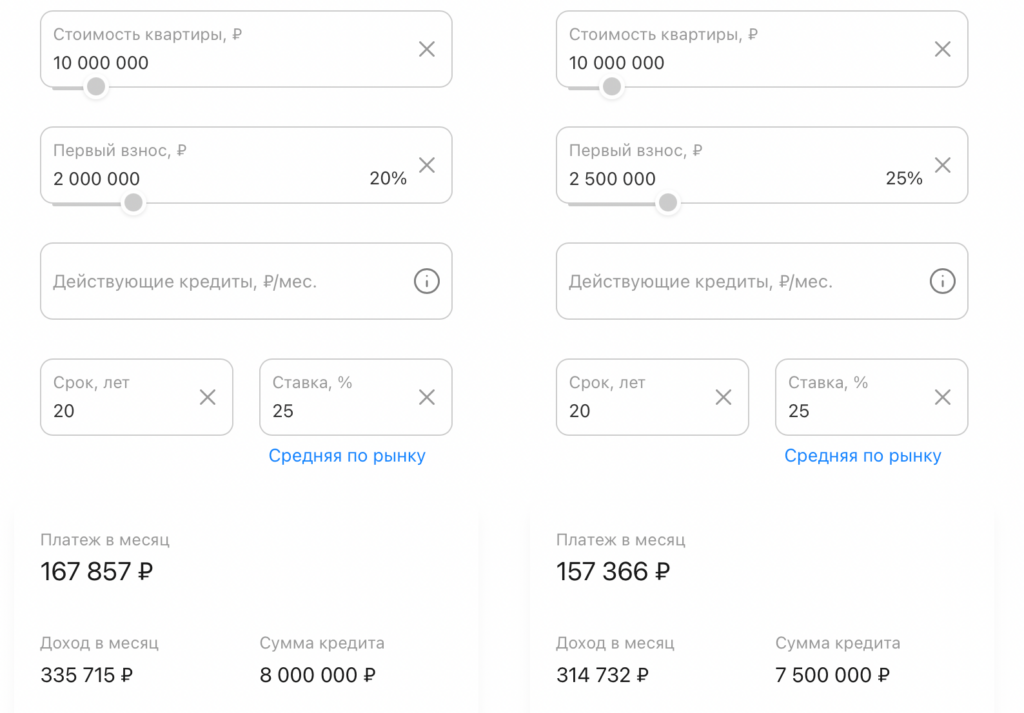

Чем больше первый взнос, тем меньше платеж. С одной стороны, это очевидно. С другой, не всегда бывает понятно, насколько это может вам помочь сэкономить в процессе погашения долга.

Наглядный пример. Разница между суммами первого взноса всего в 5% от стоимости квартиры, но в месяц это дополнительные свободные 5 тысяч рублей. 1,5 бака бензина или одна крупная закупка в магазине на семью из трех человек.

Тип приобретаемой недвижимости

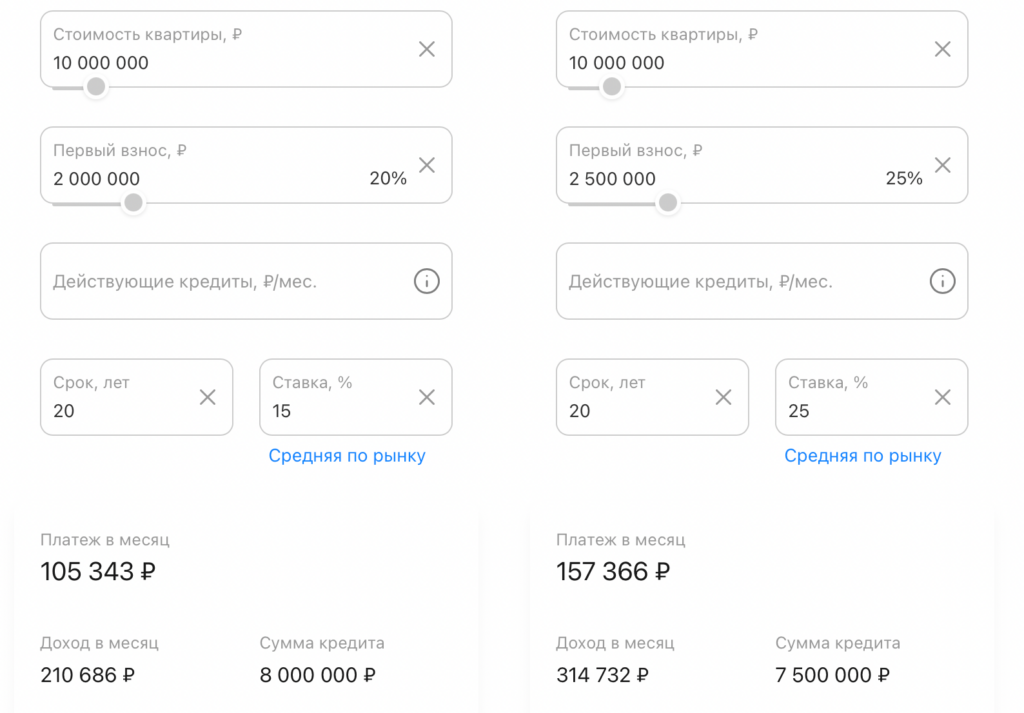

Ставки на вторичку и первичку всегда различаются. Даже сейчас, когда ключевая 16% и процент на новое и старое жилье примерно одинаковые, на вторичку все равно ставка на 1-2% будет выше. Ну и не забываем, что на первичном рынке есть большое количество предложений льготных программ как от государства, так и от застройщиков. И вот уже 23-25% превращаются в 12-13%. Для наглядности:

Как сэкономить на страховке по ипотеке

В большинстве случаев для получения той ставки, которая написана в рекламе, требуется оформление страховки. Вне зависимости от размера ключевой ставки, страховка заемщика всегда была инструментом снижения процента по ипотеке. Вопрос в том, где вы будете оформлять страховку. По умолчанию банк предложит вам свою. Но не поленитесь, посмотрите, какие предложения в других страховых. Вы не обязаны брать страховку именно в банке. Главное, чтобы компания была аккредитована банком. А выбор за вами. Вы удивитесь, но разница в сумме может быть в 1,5-2 раза.

Важно. Есть банки, которые обязывают брать страховку именно у них. Хотя бы на первый год. Уточняйте такие моменты у ипотечного менеджера.

Срок кредита

Мы рекомендуем брать максимальный срок кредита. Таким образом ежемесячная нагрузка будет снижена. Это позволит вам более свободно дышать и жить, не переживая, что надо на 5000 рублей существовать месяц до зарплаты. При этом вы можете оформлять частично досрочное погашение хоть каждый месяц. Тем самым сокращая общую сумму переплаты. Итого выйдете к тем же процентам, как если бы сразу брали сжатый срок на 7-10 лет.

График платежей

Когда-то можно было выбирать, какой график вам удобен — аннуитетный или дифференцированный. В случае дифференцированного платежа сумма, идущая на погашение процентов, была разная в каждом платеже. Сейчас ипотека с дифференцированным платежом не встречается.

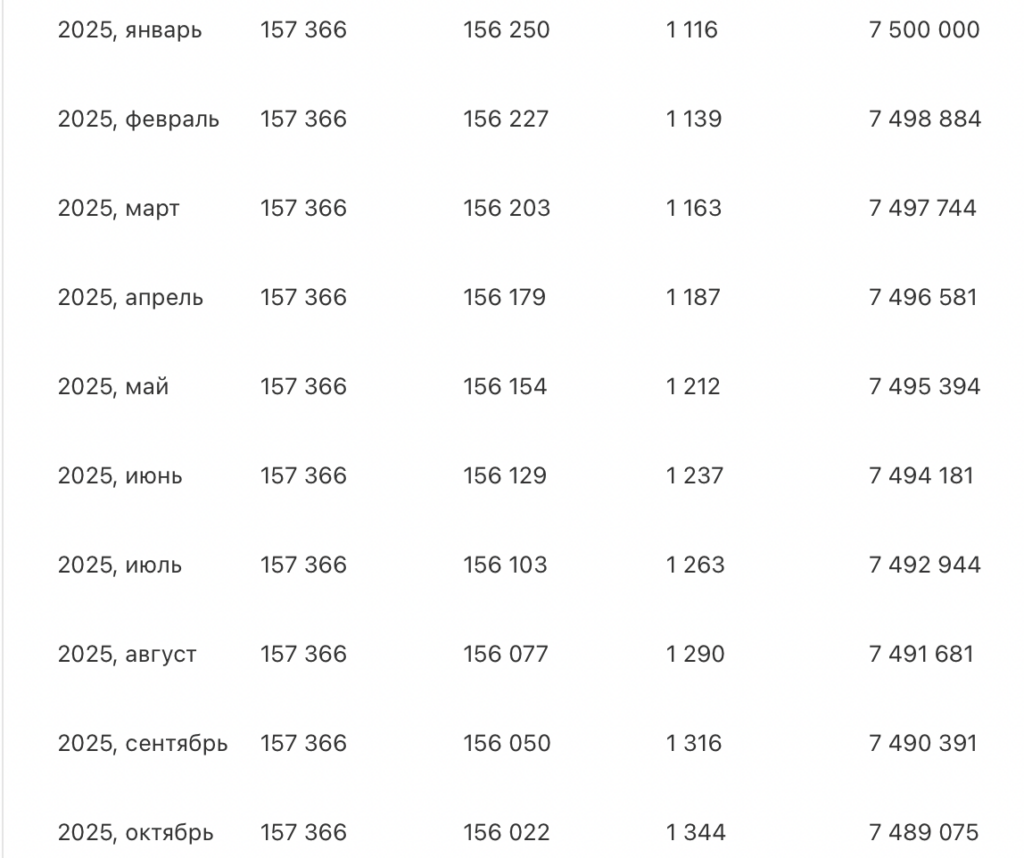

При аннуитетном графике у вас в начале идет погашение процентов.

Вы видите, что вначале почти вся сумма идет на погашение процентов, а чуть-чуть — на основной долг. И со временем эти два графика меняются местами.

Преференции от партнеров банков

Банк может давать дисконты к процентой ставке. Например:

- для зарплатных клиентов;

- для держателей премиальных карт банка;

- при оформлении страховки определенной компании;

- при подаче заявки через определенную компанию.

О последнем пункте знают не многие. Банки часто сотрудничают с крупными агентствами недвижимости. И дают дисконты для их клиентов. Для этого заявка должна прийти в банк именно от представителя этого агентства недвижимости. Поэтому когда мы говорим, что может сэкономить вам деньги, мы не врем. Кстати, тут можно оставить заявку и узнать подробности.

Способ регистрации сделки

Электронная регистрация (ЭР) стала набирать популярность с 2018 года. И уже тогда для стимуляции отказа от бумажной регистрации банки стали предлагать дополнительный дисконт при электронной.

Сейчас это наиболее распространенная форма регистрации сделок на первичном рынке. Но несмотря на это, дисконт за ЭР присутствует во всех крупных банках до сих пор.

Специальные программы от застройщиков и банков

Банки могут договариваться с застройщиками о специальных условиях на покупку квартир в конкретных объектах недвижимости. Та самая субсидированная ипотека от застройщика. Благодаря ней вы можете снизить ставку с 26 до 15% и значительно сэкономить просто за счет выбора определенного объекта. Как это может выглядеть:

| Сумма кредита | Программа | Ставка по ипотеке | Ежемесячный платеж |

| 5 000 000 руб. | стандартная новостройка | 26% | 109 000 руб. |

| 6 000 000 руб. | субсидирование от застройщика | 15% | 79 000 руб. |

Выгода очевидна и в ежемесячном платеже, и в общей переплате.

Кредитная история

Отследить зависимость условий ипотеки от кредитной истории сложно. Но если вы были не самым ответственным плательщиком по ранее выданным кредитам, доверия к вам будет меньше. Следовательно, чтобы перекрыть возможные риски, банк может дать вам выше ставку или больше сумму первого взноса. Больший размер ПВ, конечно, снизит ваш ежемесячный платеж, но вот ставка может нивелировать эту экономию. Поэтому всегда надо следить за своей кредитной историей и вносить платежи вовремя.

Поручительство и дополнительный залог

Некоторые банки готовы смягчить условия, если вы готовы предоставить какое-то имущество в качестве залога. Тем самым показав банку, что выдать вам кредит — не такой большой риск. Иногда для этих целей привлекают поручителя или созаемщика. Если у них существенный доход, это также может положительно сказаться на условиях выдаваемого вам кредита.

Способы экономии при действующей ипотеке

Материнский капитал

Внесение материнского капитала — частый способ снизить финансовую нагрузку. Главное, правильно выделить доли, чтобы потом эта экономия не вышла вам боком.

Частично досрочное погашение: снижение ежемесячного платежа или уменьшение срока

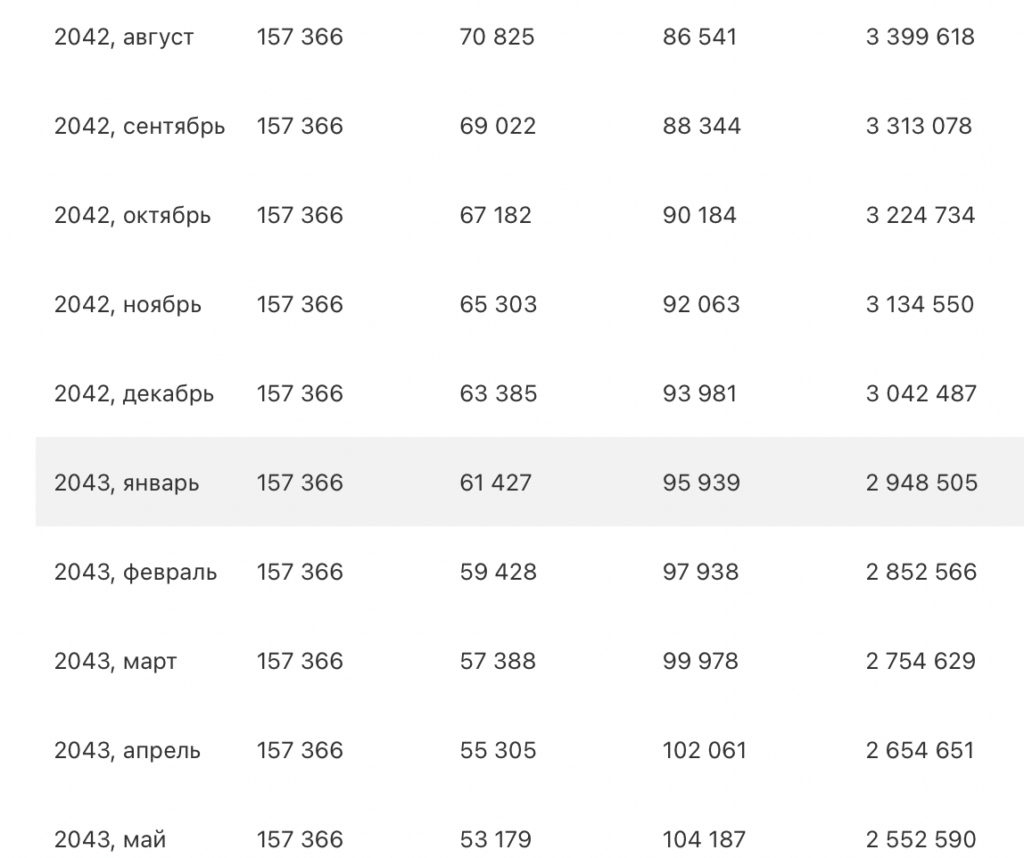

Наиболее безболезненный, как будто незаметный, но действенный способ уменьшения кредитной нагрузки: вносить не только обязательный платеж, но и какую-то сумму сверху. Частично досрочное погашение можно пускать как на сокращение платежа, так и на сокращение срока кредита. Какой из вариантов выбрать — решать вам. С точки зрения сокращения общей переплаты по кредиту более выгодный — сокращение срока. С точки зрения ежемесячного комфорта — сокращение платежа. Сравним на примерах. Исходные данные — кредит 5 млн рублей под 20%.

| Что сокращаем | Сумма досрочного погашения | Обязательный платеж | Итоговая переплата |

| — | — | 83 500 руб. | 25 млн руб. |

| платеж | +10 000 руб. ежемесячно | 83 000 руб. и каждый месяц он будет чуть снижаться | 16,9 млн руб. |

| срок | +10 000 руб. ежемесячно | 83 500 руб. | 7,5 млн руб. (и сокращение срока до 11 лет ипотеки) |

Налоговый вычет

Если вы купили квартиру в ипотеку, то вам доступны два налоговых вычета — с суммы квартиры и с суммы за уплаченные проценты. Итого вы можете получить от государства до 650 000 рублей. Эта сумму как раз можно отправить на частичное погашение кредита.

Важно. Если вы купили апартаменты, то налоговый вычет вы оформить не сможете.

Аренда: как сэкономить на ипотеке на вторичку

Если купленная вами квартира не единственная, и жизненные обстоятельства позволяют, вы можете сдавать ее в аренду. Платежи от квартиранта могут быть ежемесячной суммой, которую вы пускаете на частично досрочное погашение.

Более того, некоторые остаются в съемной квартире даже после получения ключей от приобретенной (если их арендная ставка низкая) и сдают новую квартиру. Тем самым, она окупает сама себя (платежи от арендатора идут на погашение ипотеки).

Ежемесячный взнос: как лучше платить ипотеку, чтобы сэкономить

- Вовремя. За каждый день просрочки вам будут капать проценты. Которые надо будет платить.

- Без комиссий. Найдите способ внесения денег на кредитный счет без дополнительных трат за перевод из банка в банк. Может показаться, что 200-300 рублей — не критично. Но умножьте это хотя бы на 12 — уже диапазон сумм становится 2400-3600. 5 лет — 12 000-18 000 руб.

- Если ваша сумма частично досрочного погашения небольшая, то лучше вносить один раз в несколько месяцев больше, чем каждый месяц, но чуть-чуть.

Рефинансирование

Простыми словами — это переоформление кредита с новыми условиями. Вы можете оформить рефинансирование как в своем банке, так и в другом, который предоставляет данную услугу.

Рефинансировать можно ипотеку как на несданное жилье, так и после получения собственности. Чаще банки дают более интересные условия, когда квартира готова. Но есть несколько основных параметров, которые запрашивает большинство банков перед этой операцией:

вами уже внесено не менее 6 платежей;

нет просрочек;

сумма погашенного долга вместе с первоначальным взносом от 15-20% (зависит от банка и ипотечной программы).

Также некоторые банки при оформлении рефинансирования предлагают взять дополнительную сумму в кредит (например, на ремонт и покупку бытовой техники). В таком случае, ваш платеж может остаться неизменным, но появится больше свободных средств, необходимых при переезде.

Реструктуризация

Реструктуризация похожа на рефинансирование, но имеет некоторые отличия. Это мера помощи заемщику, который столкнулся с финансовыми трудностями. То есть банк идет навстречу клиенту, который по объективным причинам временно не может исполнять обязательства по договору. Реструктуризация позволяет увеличить срок кредита, тем самым уменьшив платеж, или отсрочить действующие платежи на определенный срок. Популярные причины для подачи заявки на реструктуризацию:

- существенное снижение уровня дохода;

- потеря работы;

- декрет / отпуск по уходу за ребенком;

- призыв на срочную службу;

- утрата трудоспособности;

- получение статуса обманутого дольщика;

- заболевание COVID-19.

Из перечня причин для рассмотрения заявки на реструктуризацию видно, что основное отличие этого инструмента от рефинансирования — какой-либо неприятный случай, который не позволяет вам вносить регулярные платежи. В то время как рефинансирование не требует никаких дополнительных справок и статусов.

Вот и получается, что с умом подойдя к ипотечному вопросу, можно найти способы экономии. И так как львиная доля возможностей сократить бюджет на покупку квартиры появляется именно на моменте оформления, то здесь нужна грамотная помощь специалиста. Наши уже ждут вашу заявку здесь.

за Ваш комментарий!

Он будет опубликован после проверки модератором