Содержание статьи

Думаете, что квартиры покупают только миллионеры? А вот и нет. Куда важнее не количество денег, а умение ими пользоваться. Разобраться, сколько нужно зарабатывать чтобы купить квартиру, нам в этой статье помогут Мария и Николай. Давайте познакомимся.

Мария, 32 года. Работает кондитером на производстве. Зарплата 150 000 рублей. Купила квартиру спустя 3 года системного ведения бюджета.

Николай, 33 года. Работает тренером в фитнес-клубе. Зарплата 150 000 рублей. Снимает квартиру, потому что «денег нет».

Миф: «мне не хватает зарплаты»

Жалобы на доход можно услышать от людей и с зарплатой 30 тысяч, и 300. Конечно, чем больше зарабатываешь, тем больше растут потребности. И вместе с ними ежедневные траты. Но купить квартиру можно почти при любом уровне дохода.

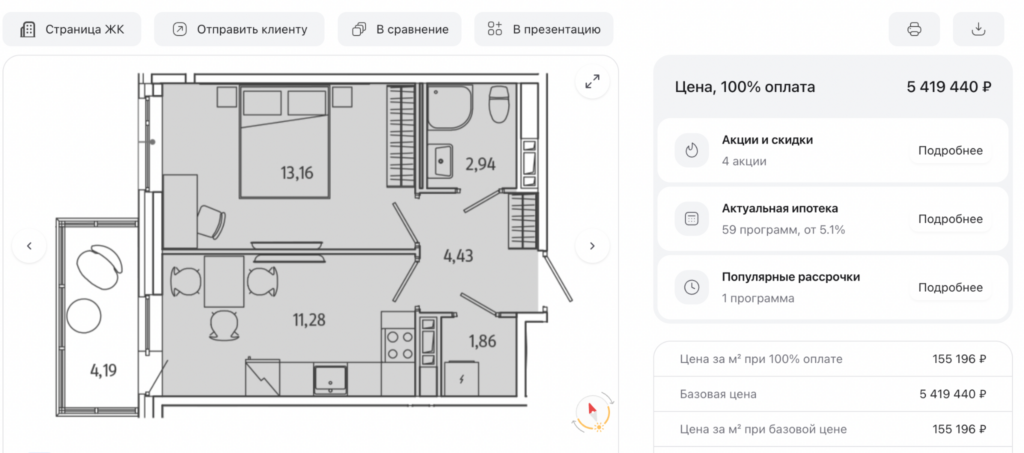

По правилам ЦБ ипотечный платеж не должен составлять более 40% от зарплаты. Для Марии и Николая это одинаковая сумма — 60 000 рублей. С таким платежом и накоплениями в 1,5 млн рублей можно ориентироваться на бюджет 5-5,5 млн. Это может быть вот такая симпатичная однокомнатная квартира.

А если доступна семейная ипотека, то вариантов будет еще больше.

Это мы к чему: вопрос не в сумме, которая падает на карту каждый месяц. А в том, как вы этими деньгами распоряжаетесь. И именно это — основное отличие в ситуации Маши и Коли.

Шаг 1: Финансовая модель до покупки

Ипотека и финансовое планирование должны дружить. В противном случае самая важная покупка в жизни будет действительно ощущаться как кабала.

Именно поэтому стоит задать себе вопрос: «сколько у меня остается денег после всех обязательных трат», а не «сколько я зарабатываю».

Кстати. Если вы проанализируете свои регулярные траты, то наверняка найдете много маленьких протечек, откуда незаметно утекают существенные суммы каждый месяц. Самое популярное — кофе, доставки и еда вне дома.

Мы не любим сложные формулы, поэтому вот самый простой способ прикинуть, какой у вас действительно свободный остаток средств в месяц:

совокупный доход — аренда квартиры — еда в месяц — транспорт — кредиты = свободные деньги

Когда такой математикой воспользовалась Маша, у нее получилась свободная сумма в 40 тысяч. Ее-то она и откладывала в течение 3 лет, чтобы накопить сумму первого взноса.

У Коли ситуация была иная — по калькулятору у него тоже оставалось 40 тысяч. Но вот по факту — нет. Более того, иногда и занимать приходилось.

И вот тут надо внимательно сесть за изучение собственных реальных трат. И если действительно есть цель купить квартиру, то на какое-то время имеет смысл ограничить внеплановые траты денег. Вместо «посидеть с пацанами в баре» можно посидеть дома с теми же напитками — выйдет не менее весело, но куда бюджетнее. Или вместо того, чтобы заказывать продукты в доставке, дойти до ближайшего магазина и купить все там. Времени уйдет +15 минут, а экономия денег — в 1,5-2 раза.

Совет. Ведите учет трат. Не аналитика в банковском приложении на телефоне, а прям записывайте, что купили за день. Результаты первых нескольких дней наблюдений вас удивят. То, что в вашем понимании было «да я ничего не покупаю» на деле может оказаться потраченными 1000-1500 рублями в день действительно на «ничего».

Шаг 2: Первоначальный взнос без больших накоплений

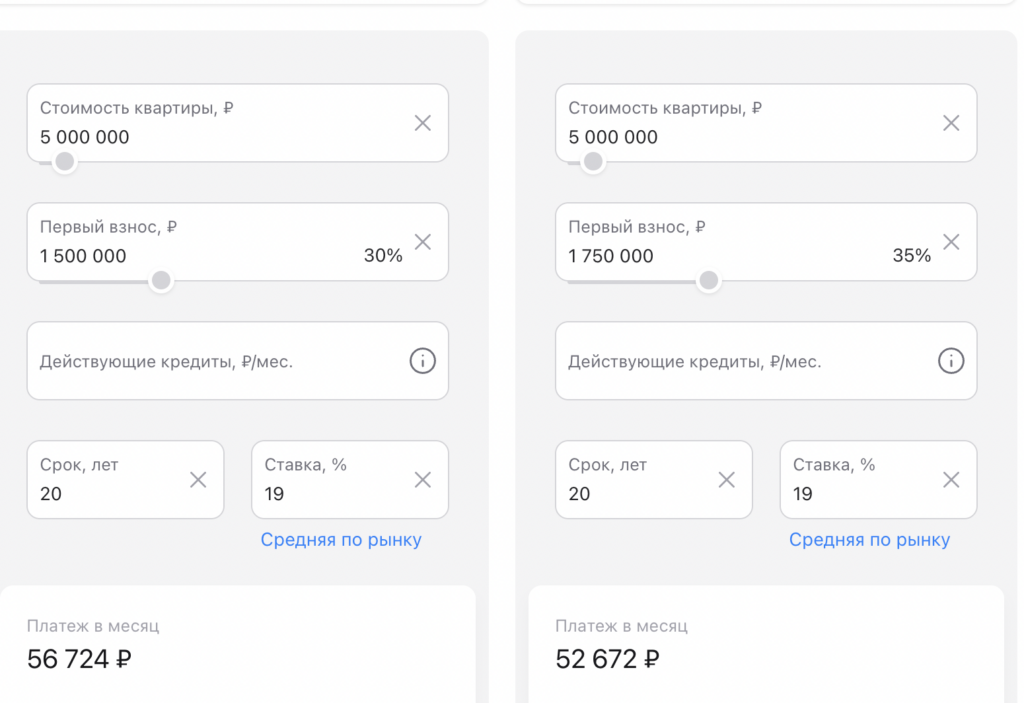

Для примера вариантов и периодов накоплений возьмем сумму в 1,5 млн — это универсальный бюджет, который позволит пройти в большинство банков, которые просят первый взнос от 20%.

Сами с усами

Накопить 1,5 млн не так страшно, как может показаться:

- за 2 года, если откладывать по 62 тысячи каждый месяц;

- за 2,5 года, если откладывать по 50 тысяч каждый месяц.

Здесь самое главное — не сорваться. Но мотивация жить в своей квартире вместо того, чтобы бесконечно зависеть от рынка аренды, для многих является существенной. Поэтому, если поставили цель — идите к ней.

Совет. Воспользуйтесь банковским вкладом, чтобы не иметь соблазн снять какую-то часть раньше времени. В большинстве случаев досрочное снятие = потеря процентов. И это будет дополнительным стимулом оставить сбережения нетронутыми.

Дети — цветы жизни

Если у вас есть ребенок, то все проще — вы можете воспользоваться средствами материнского капитала. В 2026 году он составляет 728 921 рублей. И при его наличии «добить» первый взнос до 1,5 млн можно:

- за 1 год, если откладывать по 62 тысячи ежемесячно;

- за 1,5 года, если откладывать по 50 тысяч ежемесячно.

Хитрый ход

Если детей на горизонте не предвидится, а копить два года лень, можно найти варианты, где первый взнос дает застройщик. Сразу покажем на примере.

Квартира стоит 5 млн. Первый взнос 20% — 1 млн, в кредит — 4 млн. Но при данной схеме застройщик показывает банку, что квартира стоит не 5, а 6 млн. В этом случае банк выдает кредит ровно на те 5 млн, которые застройщик и хотел получить, а вы покупаете квартиру без собственных накоплений. Своеобразная ипотека без первоначального взноса, но с адекватной рыночной ставкой 18-19%.

Важно. Подобные схемы есть далеко не у всех девелоперов.

Шаг 3: Сколько оставлять после ипотеки

По стандарту ЦБ ипотечный платеж должен составлять не более 40% от совокупного дохода семьи. Финансисты рекомендуют не превышать порог в 30%. Но куда важнее не проценты, а рубли — на сколько реально придется жить. И подходящая ли это сумма конкретно для вашего случая.

Совет. Прожиточный минимум на 1 человека в 2026 году — 20 тысяч для взрослого, 18 — для ребенка. Рекомендуем не выходить за эти границы, чтобы не оказаться в ситуации «все очень плохо».

Пример 1: комфортный

Игорь, Юля и маленькая Иришка купили квартиру. Использовали средства материнского капитала и собственные накопления, успели оформить семейную ипотеку под 6% с одним ребенком. И перед покупкой они посчитали все доходы и расходы (в том числе планируемые). Что получилось?

Доходы: 300 тысяч у Игоря + 180 тысяч у Юли = 480 тысяч в месяц

Расходы:

| Бензин | 7 000 |

| Продукты | 90 000 |

| Аренда квартиры | 80 000 |

| Кружки для Иришки | 15 000 |

| Планируемый платеж по ипотеке | 100 000 |

| Свободный остаток | 195 000 |

При таком расчете они могут позволить себе дополнительные расходы по необходимости:

- внести частично досрочный платеж;

- сделать крупную покупку;

- отложить на отпуск;

- отложить Иришке на обучение.

Пример 2: «на тоненького»

Семен и Алина устали жить в съемных квартирах и решили купить квартиру. Детей у них нет, зато есть 2 млн с продажи гаража в Саратове и собственных накоплений. Перед покупкой они посчитали свои расходы и доходы, чтобы принять взвешенное решение о покупке. Что вышло?

Доходы: 200 тысяч у Семена, 130 тысяч у Алины. Итого 330 тысяч совокупный семейный бюджет.

Расходы:

| Проездной на метро в месяц (2 шт) | 10 000 |

| Продукты | 80 000 |

| Спорт зал (2 абонемента) | 6 000 |

| Аренда квартиры | 50 000 |

| Планируемый платеж по ипотеке | 90 000 |

| Свободный остаток | 94 000 |

Здесь тоже остается небольшой запас, но если у родителей Иришки в случае форс мажора остается 2 платежа по ипотеке про запас, то у Семена и Алины только 1. Значит, если кто-то потеряет работу, решать вопрос с трудоустройством надо будет очень быстро.

Пример 3: лучше так не делать

Влад решил, что он взрослый 25-летний мужчина, который умеет принимать взвешенные решения. И купил квартиру. Но расчет доходов и расходов у него произошел только после сделки. А именно, когда пришло время платить. А он понял, что финансы немного поют романсы. Что у него получилось?

Доходы: 160 тысяч в месяц.

Расходы:

| Аренда квартиры | 30 000 |

| Еда | 40 000 |

| Бензин | 10 000 |

| Платеж по ипотеке | 50 000 |

| Свободный остаток | 30 000 |

И вроде бы со скрипом, но математика сходится, даже какой-то остаток есть. Но вот только в тот месяц Влад активно гулял по пятницам, угощал друзей (старых и новых) и не следил за балансом на карте. Потому что не привык к тому, что теперь каждый месяц надо отдавать по 50 тысяч в банк.

Именно поэтому важно просчитать все заранее. Как минимум, чтобы перед походом в бар взять с собой определенную сумму (лучше наличкой, а карту оставить дома). И не выйти за границы дозволенного.

Шаг 4: Подушка безопасности — обязательно или нет

Умные люди с финансовым образованием советуют иметь про запас подушку, равную 3-6 ежемесячным платежам по ипотеке. Звучит круто, но на деле эта подушка обычно включается в первый взнос для банка. Это можно понять с человеческой точки зрения, но стоит учитывать возможные форс-мажоры:

- болезнь;

- увольнение / сокращение;

- существенные траты при какой-то поломке (например, авто).

Как выйти из этой ситуации, чтобы и волки были сыты, и овцы целы: взять ипотеку с меньшим первым взносом. Разница в платежах будет несущественная, итоговая переплата тоже, но зато дышать в финансовом плане будет легче.

Разница в платежах 4 тысячи или 250 тысяч «про запас»? Уж лучше оставить себе какую-то сумму на случай непредвиденных расходов.

Мы можем посоветовать «нарастить подушку до ипотеки», но цены на недвижимость растут так стремительно, что пока вы будете копить подушку, имеющиеся средства на первый взнос уже обесценятся. Поэтому лучше правильно подобрать ипотечную программу и платеж. Чтобы не оказаться в ситуации, как у Влада в примере выше.

Шаг 5: Что влияет на одобрение ипотеки кроме зарплаты

Когда банк рассматривает заявку, он оценивает не только уровень дохода. В расчет также идут:

- стаж на текущем месте работы (обычно от 4-6 месяцев);

- общий трудовой стаж (обычно не менее 1 года совокупно);

- форма занятости (наемный сотрудник — проще, ИП — сложнее, но можно, самозанятый — в теории можно, на практике — сложно);

- кредитная история;

- текущая кредитная нагрузка.

Советы перед подачей заявки в банк за 3-6 месяцев до сделки:

- не меняйте работу слишком часто. Это не нравится не только работодателям, но и банкам;

- если у вас есть дополнительный доход (например, подрабатываете репетитором или печете тортики на заказ), оформите самозанятость. Тогда этот доход можно будет указать как официальный дополнительный. И шанс получить нужную сумму будет выше;

- проверьте свою кредитную историю (можно сделать на Госуслугах, 2 раза в год — это бесплатно). Если с ней не все в порядке, то у вас будет время ее подправить. Например, оформлением и своевременным погашением небольших потребительских кредитов.

Важно. Не пользуйтесь в этот период сервисами деления платежа («Сплит», «Долями» и пр.). Они очень плохо влияют на кредитную историю, так как считаются микрозаймами.

Вопросы и ответы

Средняя 1-к квартира в Питере стоит 6 млн. Первый взнос 20% — 1,2 млн. Платеж по семейной ипотеке — 35 000, по стандартной — 78 тысяч. Следовательно, при семейной ипотеке минимальный доход должен быть от 88 тысяч, при стандартной — от 195 тысяч.

Теоретически — да, с помощью маткапитала или субсидий. Но на деле что маткап, что субсидии есть далеко не у всех. Поэтому хоть какие-то средства быть должны.

Понять причину. Если не хватает дохода — закрыть кредиты или снизить лимиты на кредитных картах, привлечь созаемщика. Если проблемы с кредитной историей — разобраться, что именно ее испортило. Подождать 2-3 месяца и попробовать подать заявку заново.

Как минимум, по 20 тысяч на взрослого и 18 на ребенка. Но вообще, лучше заранее считать текущие и планируемые траты. Чтобы оценить со своей точки зрения, хватит вам оставшейся суммы или нет.

Если у вас из накоплений только переводная татуировка из жвачки — лучше копить. Если есть хотя бы 15-18% от стоимости планируемой покупки — брать. Пока вы будете копить до 20-25%, цены могут подняться так, что ваши накопления в абсолютном значении опять станут 15-18%.

Вывод-чеклист: 5 вещей, которые нужно сделать до подачи заявки в банк

- Рассчитать текущие обязательные расходы.

- Проанализировать реальные затраты.

- Определить комфортную планируемую сумму ежемесячного платежа.

- Оставить финансовую подушку на случай форс-мажора.

- Оставить заявку в sosedi.life, чтобы получить первую подборку выгодных предложений о покупке квартир в Санкт-Петербурге и Москве.

Зачем вообще советовать раздуват цену через застройщика если это чистое мошенничество. Муж долго объяснял. Вы правда думаете будто банк пропустит такой фокус или вам просто плевать на новичков 🙂