Содержание статьи

21 век в сфере недвижимости крайне динамичен. Устраивать такие эмоциональные качели на протяжении такого длительного времени не сможет ни один абьюзер. Но как бы то ни было, рынок живет и продолжает расти. И если ваша тетя Валя купила в 2003 году убитую хрущевку за три копейки, а теперь, продав ее втридорога, говорит, что разбирается в инвестициях, она, скорее всего, права. Разберем основные этапы периода 2000-2026 и посмотрим, что происходило с ценами на недвижимость в России.

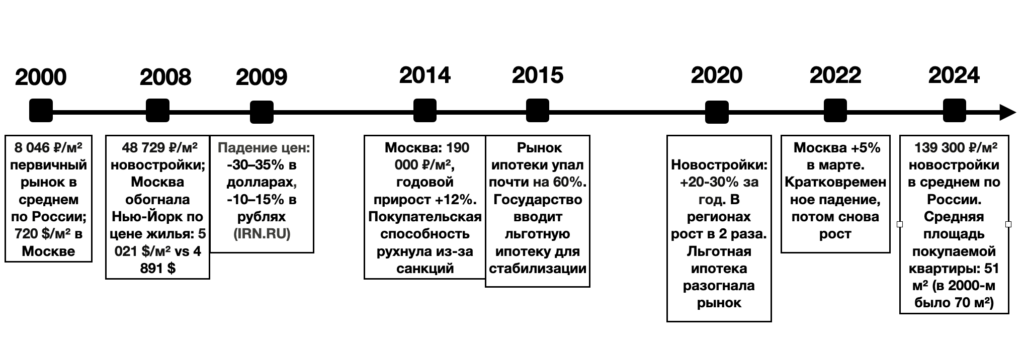

Как выглядят 25 лет хронологии рынка недвижимости: ключевые факты

Выводы, которые можно сделать на этом этапе:

- падения в рублях были незначительные и кратковременные;

- падения в долларах существеннее, но на длинной дистанции и это становится не так критично;

- за счет инфляции даже те, кто покупал, казалось бы, в невыгодное время, в итоге выигрывают.

2000–2007: нулевые — золотые годы роста

Нулевые не просто так многими считаются золотым временем в России. Нефть дорожает, рынок разогревается, Ксения Собчак и Пэрис Хилтон — главные звезды российского и зарубежного шоу-биза. Но фоне этого цены в Москве растут. Те, кто вложился в недвижимость в этот период, в будущем очень хорошо заработают (но они этого еще не знают).

Иван купил квартиру в 2004 году за страшные (на тот момент) 1,2 млн рублей в Москве. А страшно было, потому что его дядя относительно незадолго до этого (в 1997 году) купил квартиру за долларовую ипотеку. А все помнят, что случилось с валютой 1 января 1998 года (доллар за 1 день подскочил с 6 до 20 рублей).

Но несмотря на страх, Иван оформил сделку. Думаем, не надо рассказывать, как сильно Иван порадовался принятому решению о покупке спустя года.

Важно понимать, что это был риск, причем существенный. Так как в то время не было ни статистики, ни опыта, ни внятного законодательства в вопросе контроля сделок с недвижимостью. Но это лишний раз доказывает, что чем более рискованная инвестиция, тем сильнее она может отыграть.

2008–2010: первый настоящий кризис

Ситуация сильно изменилась в 2008 году, когда наступил первый со времен дефолта существенный кризис. Цены в долларах упали на треть. Все из-за ипотечного кризиса в США и сильной зависимости от импорта.

Те, кто купил на пике нулевых, были слегка в шоке. Потому что если считать все в валюте, они проиграли, причем существенно. В рублях падение было не такое критичное, но определенный уровень паники все равно присутствовал.

Но небольшие положительные улучшения все же происходили. Например, в 2009 году законодательство было смягчено, и правительство разрешило использовать средства маткапитала на погашение ипотечных кредитов, не дожидаясь исполнения ребенку 3 лет.

2011–2013: восстановление и тишина

В этот период рынок начал очень медленно оживать. Именно в этот период на арене появляются такие известные сегодня игроки, как:

- ГК «Мангазея» (Москва);

- DOGMA (Краснодар);

- ГК «Самолет» (Москва);

- INGRAD (Москва);

- ГК Лидер Групп (Санкт-Петербург).

Также оживление происходит на ипотечном рынке. В среднем ключевая ставка в тот период была в районе 7-8%, что позволяло брать ипотеку под 11-15%. В этот же период появляются первые меры поддержки государства:

- ипотека для военнослужащих;

- ипотека для ИП;

- региональные программы.

Те, кто брал ипотеку в тот период, еще не знали, как им повезет в будущем.

Ирина с очень большой опаской взяла квартиру в ипотеку под 13% с платежом 30 тысяч в месяц. Это была существенная сумма, но решать жилищный вопрос после развода надо было.

Сегодня Ирина продолжает платить те же 30 тысяч. Но из-за инфляции ее платеж почти не ощущается. Так как эта сумма в 2012 году и в 2026 — абсолютно разные деньги. Из-за обесценивания рубля ее платеж стал в 3 раза ниже среднерыночного. При этом фактическая сумма выплаты не изменилась.

2014–2016: санкции, рубль, «тяжёлое трёхлетие»

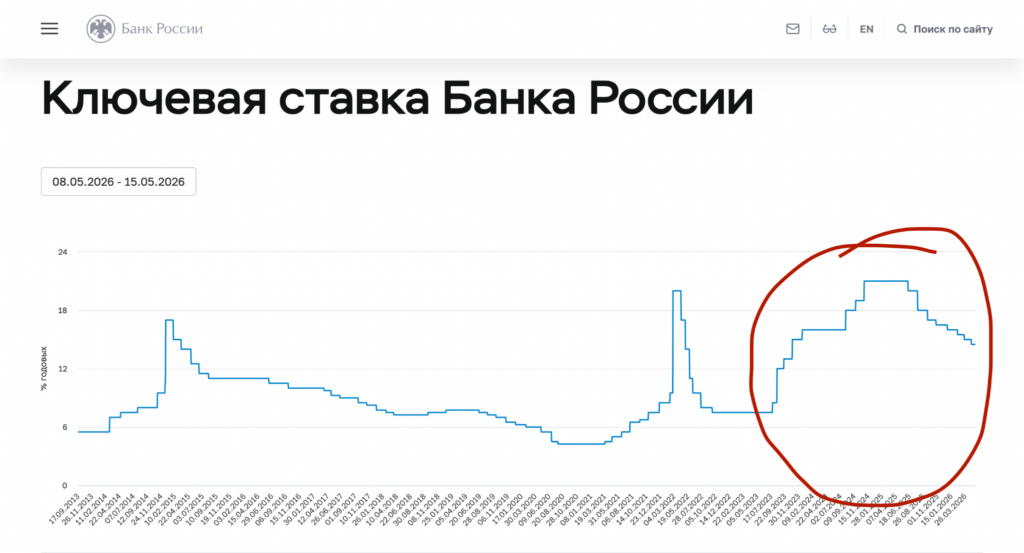

Только все оправились от кризиса 2008 года, как наступил новый. Началась ситуация с Крымом, появились первые санкции, ключевая ставка за 2014 год выросла с 5,5% до 17%.

Но именно в этот период были яркие и неожиданные события:

- выход на рынок девелопера GLORAX (Санкт-Петербург);

- ГК «Самолет» сдала первый ЖК «Люберцы 2015»;

- появление Sminex — главного застройщика премиального сегмента Москвы;

- начало работы компании LEVEL.

Продажи недвижимости в 2014-2016 годах также росли. Просто потому, что люди, уже наученные опытом последних 15 лет, понимали, что лучшее место, где можно сохранить деньги — квадратные метры. Валюты вели себя нестабильно, а бетон — всегда бетон. Поэтому спрос на покупку новостроек был бешеный. Даже под высокую процентную ставку по ипотеке.

Игорь купил в 2014 году квартиру дочери за 3,2 млн рублей. Ипотека была тяжелая, целых 12% годовых с платежом 26 тысяч в месяц. Но он понимал, что эта инвестиция окупит себя. Но уж точно не догадывался, насколько. Потому что когда эту квартиру продали за 6 млн в 2018 году, радости не было предела.

2017–2019: эскроу-счета и новые правила игры

В этот период государство решило начать ужесточать правила работы застройщиков на рынке. Кризисные года показали, что не каждый девелопер достаточно силен, чтобы пережить период турбулентности. Ведь за последние несколько лет обанкротились и оставили десятки тысяч обманутых дольщиков такие крупные игроки, как:

- «СУ-155»;

- ГК Мортон;

- «Urban Group»;

- «СУ-185».

Именно поэтому произошли значительные изменения в строительстве. Помимо того, что закончилась эпоха ЖСК, появилось понятие «проектного финансирования» и обязательное использование эскроу-счетов. С 1 июля 2019 года началась новая эпоха на рынке новостроек. Девелоперы теперь могли строить только за счет кредитных средств банков. Это позволило контролировать этапы строительства и не допускать задержки по передаче ключей дольщикам.

Это обновление принесло как дополнительные гарантии для дольщиков, так и дополнительный рост цен на недвижимость. Ведь кредитные средства — это новая статья затрат. Которую застройщики вынуждены учитывать в цене квадратного метра.

2020–2022: льготная ипотека разогнала рынок

В 2020 году весь мир столкнулся с новой реальностью жизни на удаленке. Пандемия ковида внесла до этого невиданные корректировки в рынок недвижимости:

- полностью удаленное подписание договоров;

- льготная ипотека под 6% для всех;

- кредитные каникулы для тех, у кого из-за пандемии сократился доход более, чем на 30%;

- мораторий для застройщиков на выплату штрафных пеней за задержку передачи ключей.

На фоне всего этого, а особенно ставки 6%, рост цен был немыслимый. В среднем — 28-30% за 1 год. Это беспрецедентный рост, которого не было никогда. До сих пор те, кто купил квартиру в 2017-2019 и продал в 2021-2022 годах, мечтают о таких же показателях доходности. У некоторых они доходили до 40% годовых. Ни один вклад никогда не даст подобных значений.

Но надо понимать, что рост в 2020 году был разовый. Из-за высокого спроса на дешевую ипотеку с господдержкой. После резкого скачка вверх цены вернулись к стабильному плавному росту.

Анна со скрипом смогла купить квартиру в 2019 году. Денег было в обрез, ипотека сильно давила морально, но решить вопрос с жильем надо. Студия за 4 млн на Васильевском острове в Санкт-Петербурге казалась на тот момент покупкой за бешеные деньги. Но когда в 2021 эта же студия была продана за 8,5 млн, грусть развеялась.

2023–2026: высокая ставка и охлаждение

Последние 3 года — действительно сложные для рынка. Ключевая ставка высокая, геополитическая обстановка нестабильная, санкции ужесточаются с каждым годом, если не кварталом.

Сюда же:

- отмена ипотеки с господдержкой;

- отмена IT ипотеки для Москвы и Санкт-Петербурга;

- ужесточение условий выдачи семейной ипотеки;

- усложнение процессов получения разрешительной документации на строительство для застройщиков.

Но даже несмотря на это, рынок показывает стабильный рост. Да, не такой как в 2020-2021 годах (да и слава Богу). Но оснований для того самого обвала цен, который все пророчат лет 15, нет. Статистика bn.ru говорит сама за себя. Пунктиром обозначена динамика первичного рынка, сплошной линией — вторичного.

Москва vs регионы: кто выиграл больше

Ответ на этот вопрос зависит от того, как считать. В процентом соотношении цены везде поднялись примерно одинаково. Но вот в рублях картина абсолютно иная.

Если в 2000 году двушка в Кемерово стоила 1 млн, то сейчас — 7 млн. Кажется, что выгода очевидна.

В 2000 году двушка в Москве стоила в среднем 2-3 млн. А сейчас — от 10 млн и почти до бесконечности.

Получается, что в абсолюте выиграли те, кто вложился в столичную недвижимость. В процентах разница не так разительна. Но стоит учитывать, что спрос на двушки в Кемерово и на аналогичные квартиры в Москве разный. А ликвидность квартиры складывается в том числе и из срока ее реализации.

Когда цены всё-таки падали — и насколько реально это было больно

- 1998-2000: −30% в $, но рынок только зарождался, ипотека не была так распространена (102 ФЗ об ипотеке был принят только в 1998 году);

- 2008-2009: −35% в $, −10–15% в рублях;

- 2014-2016: в долларах глубоко, в рублях — рынок стоял;

- 2022: кратковременный откат.

Вывод: болезненное падение в рублях было редко и недолго. И несмотря ни на что, рынок всегда возвращается на стабильные рельсы медленного (или не очень) роста.

Средняя площадь квартиры: как мы «богатеем» всё меньшими метрами

За 25 лет произошла девальвация не только рубля, но и квадратных метров. Из-за удорожания себестоимости строительства средняя площадь квартир существенно снизилась.

| 2014 год | 2026 год | |

| Студия, средняя площадь | 27-28 кв.м. | 23-25 кв.м. |

| 1-к квартира, средняя площадь | 40-45 кв.м. | 30-35 кв.м. |

| 2-к квартира, средняя площадь | 60-70 кв.м. | 50-60 кв.м. |

| 3-к квартира, средняя площадь | 80-90 кв.м. | 70-80 кв.м. |

Главный вывод: инфляция — лучший друг ипотечника

Несмотря на то, что слова «инфляция» и «ипотека» мало кого приводят в истинный восторг, эти два понятия тесно связаны. Ведь именно за счет инфляции ипотечные платежи «обесцениваются». И получается, что в рублях сумма платежа не меняется. А по факту платеж снижается.

Автор этой статьи купил квартиру в 2018 году с платежом 35 тысяч под 9,5%. И счастливо живет в ней по сей день. Скорее всего, нет смысла расписывать, насколько по-разному ощущались 35 тысяч в 2019 и в 2026 годах. И это яркий пример того, что инфляция — действительно лучший друг ипотеки.

Вопросы и ответы

Объективных оснований для этого нет. Да, ключевая ставка высокая, льготные программы ужесточаются. Но поводов для обвала цен нет. Как и не было за последние 25 лет. Были только небольшие колебания.

Смотря как считать. В долларах — в 1998–2000 и 2008–2010, оба раза около −30–35%. В рублях падения были заметно мягче (5-10%) и быстро откатывались.

Те, кто «ждал падения» в 2012, 2016, 2019 — дождались только роста. Однако и заходить под ипотеку в 20% не всегда разумно. Лучше оценивать каждую ситуацию индивидуально.

В мае 2020 средняя цена квадрата на первичке стоила 124 тысячи. В мае 2026 — 310 тысяч. При этом вторичный рынок ушел в стагнацию — квадрат в 2020 году стоил 129 тысяч, а с 2021 года держится на уровне 200-215 тысяч за метр.

Доллар вырос с ~28 ₽ до ~90 ₽ — примерно в 3 раза. Квартира в Москве в рублях — в 15–20 раз. Но квартира еще и генерировала арендный доход. Делайте выводы.

Будем краткими. Бетон — лучший способ сохранения и преумножения капитала. Всегда. Чтобы найти свой вариант —оставьте заявку. Пришлем самые интересные предложения в Москве и Санкт-Петербурге.

Американский экономист вычислил 18 летний цикл недвижимости, каждые 18 лет глубокое падение. Последние глубокое падение было в 2008 году. На западе перед 2008 было в 1990. Например Япония цены упали на 90%