Содержание статьи

Мало просто взять ипотеку. Надо ее еще и выплачивать. Можно ли погасить ипотеку досрочно? Когда вносить досрочный платеж по ипотеке? Есть ли какие-то подводные камни в этом вопросе? Разбираемся с самым важным в теме досрочного погашения в нашей статье.

Закрытие ипотеки досрочно: как происходит

Когда вы оформляете ипотеку, у вас есть график платежей. В нем видно, в каких пропорциях сумма вашего ежемесячного платежа делится между оплатой процентов и выплатой основного долга. Например:

Визуально это выглядит так:

Здесь видно, что в начале львиная доля платежа идет на погашение процентов. И со временем пропорция поворачиваться в обратную сторону — большая часть начинает идти в уплату основного долга. Это называется аннуитетный платеж. Его основная суть в том, что:

- пропорции (процентов и долга), на которые делится ежемесячный платеж, фиксированные;

- банк не может пускать полностью всю сумму платежа на уплату процентов.

Кстати. Раньше была еще одна версия платежей — дифференцированная. Основная разница была в том, что в основной долг каждый месяц уходила фиксированная небольшая сумма, а проценты списывались в начале в большем объеме. Визуально это выглядело так:

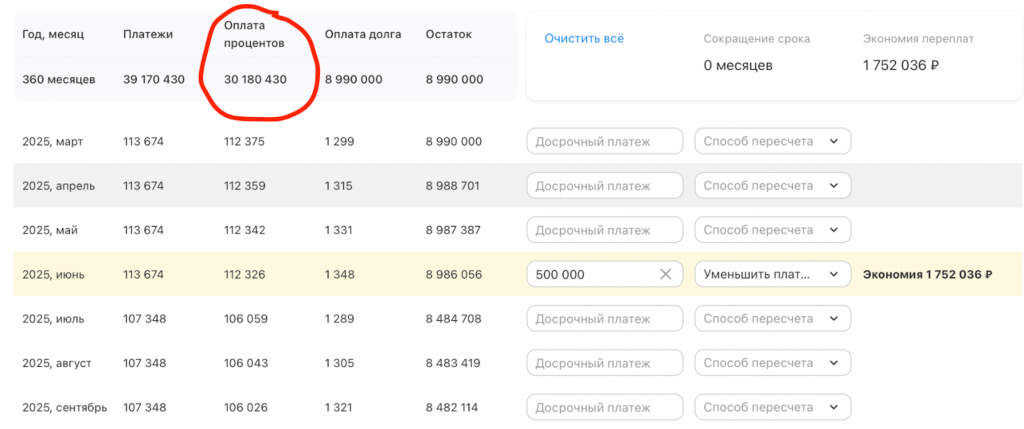

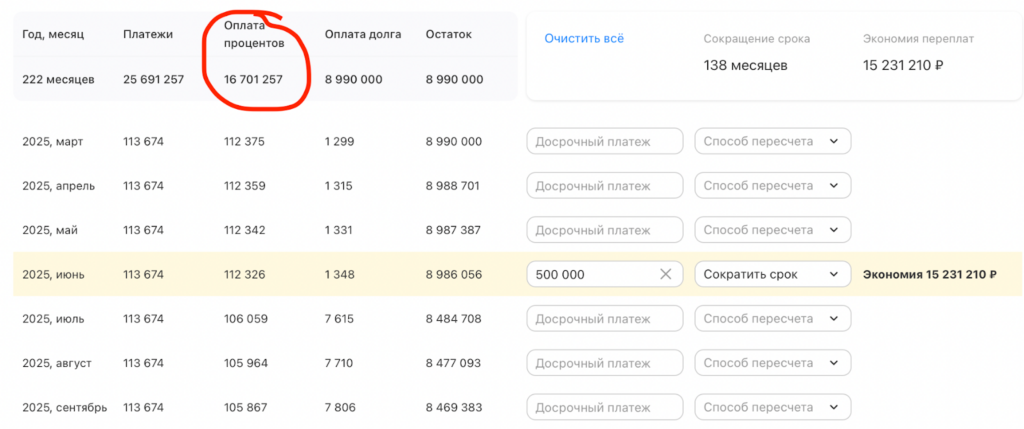

Когда вы вносите какую-то сумму для досрочного погашения — полного или частичного, — из вашего платежа списывается запланированная фиксированная сумма процентов. А все, что сверху, идет на погашение суммы кредита. При этом вы можете выбрать, как именно будет учитываться дополнительно вносимая сумма: для сокращения срока кредита или ежемесячного платежа. Выглядит это так, если сокращаем платеж:

И вот так, если срок:

Вывод: если ежемесячный платеж вам комфортен, при частично досрочном погашении сокращайте срок кредита. Это выгоднее.

Важно. Когда вы сокращаете срок при частично досрочном погашении, вы не платите проценты за те месяцы, которые у вас сокращаются при внесении увеличенного платежа. Именно поэтому рекомендуют вносить частичное или полное погашение кредита на ранних сроках. Когда сумма уплаченных процентов не такая большая.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Как меняется выгода при досрочном погашении разных типов ипотеки

Вне зависимости от того, что вы планируете гасить досрочно (семейную ипотеку, айти-ипотеку, сельскую), логика досрочного погашения меняться не будет. Банк спишет сумму процентов на день погашения кредита, а остальная сумма пойдет в досрочное погашение остатка долга.

Важно. Если у вас программа, где вы в начале платите сниженную процентную ставку (например, 3% в первый год, а далее 20%), то максимальная выгода от досрочного погашения будет именно в первый год. Так как пока не наступил период действия повышенной ставки, вы не тратите средства на оплату будущих 20% годовых.

Как рассчитать, сколько осталось платить досрочно по ипотеке

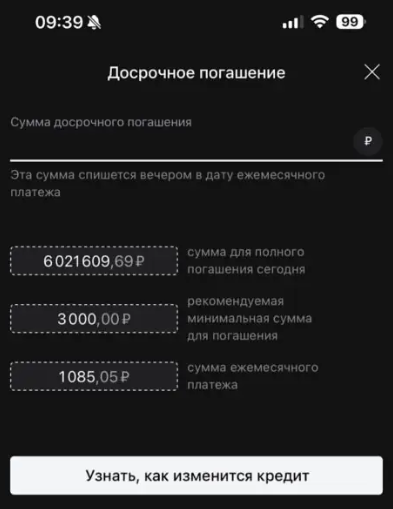

Остаток долга обычно указывается в приложении вашего банка. Например, так:

Обратите внимание, что сумма всегда указывается на сегодняшний день. Так как проценты на остаток набегают ежедневно. Поэтому убедитесь, что вы разместили на счету именно ту сумму, которая указана в банковском приложении на дату погашения кредита. Чтобы какие-нибудь 3 рубля не испортили вам триумф от закрытия ипотеки.

Важно. Обязательно оформите заявку на досрочное (полное или частичное) погашение кредита в банке. Если вы просто положите деньги на счет, они сами не спишутся. В дату платежа пройдет списание ежемесячного платежа, но не полностью всей суммы.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Если выплатил ипотеку досрочно, что дальше делать

Радоваться и отмечать! Это действительно важное достижение. Ну а после того, как прошла первая волна эйфории, надо событие закрепить документально.

- Запросить в банке справку о том, что кредит полностью погашен.

- Запросить в банке закладную. Срок изготовления зависит от банка.

Важно! Некоторые банки отдают закладную заемщику, чтобы вы могли подать заявление на снятие обременения самостоятельно. Некоторые занимаются этим сами. Уточните, как происходит именно в вашем банке. - Оформить через МФЦ заявление на регистрацию снятия обременения в Росреестре. Это можно также сделать через Госуслуги, если закладная была электронная.

- Дождаться уведомления от Росреестра, что обременение снято.

- Заказать выписку из ЕГРН на вашу квартиру (через Госуслуги) и убедиться, что в поле «Обременения» пусто.

Важно. Если вы не подадите заявление на снятие обременения, для государства ваша квартира будет находиться в залоге у банка. Следовательно, при продаже недвижимости Росреестр потребует согласие кредитной организации на сделку. Обязательно снимайте обременение сразу после подтверждения от банка, что долг полностью погашен.

Через сколько можно закрыть досрочно ипотеку

Обычно банки разрешают вносить полное досрочное погашение через месяц после оформления кредита. То есть у вас должен пройти хотя бы один ежемесячный платеж.

В какой период лучше досрочно гасить ипотеку

Чем раньше, тем лучше. В начале пользования ипотекой сумма уплаченных процентов не такая высокая, как через год или более. Поэтому чем раньше вы закроете ипотеку, тем меньше будет общая переплата.

Почему не выгодно платить ипотеку досрочно

Если есть возможность закрывать кредит досрочно хотя бы небольшими кусочками — это всегда выгодно. Вопрос только в том, куда вы будете отправлять сумму досрочного погашения — на сокращение ежемесячного платежа или срока кредита. Еще раз подчеркнем, что сокращение срока более выгодно, чем платежа. Поэтому, если вам позволяет ежемесячная нагрузка оставить действующий платеж, лучше сокращать срок. Так вы больше сэкономите.

Эффективные схемы досрочного погашения ипотеки

Схема будет одна: чем раньше, тем лучше. Именно поэтому рекомендуют вносить чаще, но понемногу, чем копить какую-то сумму для более объемного закрытия долга. Ведь проценты капают на остаток кредита. Поэтому чем раньше вы уменьшите сумму долга, тем будет выгоднее.

Ошибки при досрочном погашении ипотеки

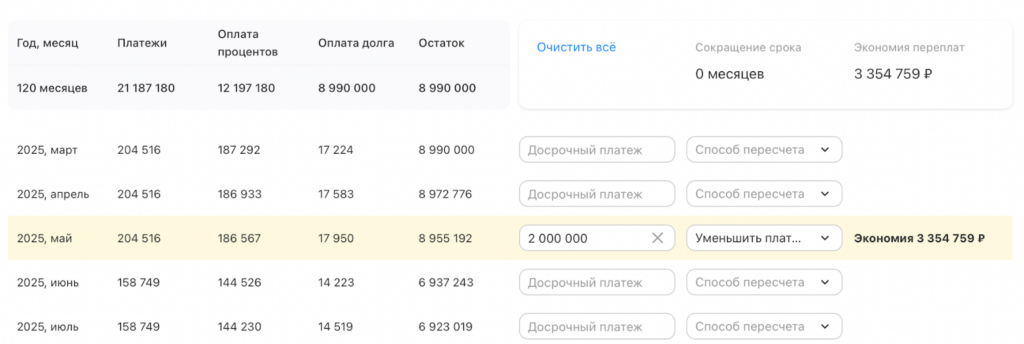

1. Сокращать платеж, а не срок. В этом случае суммарная переплата будет больше. Особенно это заметно при внесении крупных сумм.

Очень наглядный пример. Отправляя 2 млн на сокращение платежа, вы снижаете ежемесячную нагрузку на примерно 50 тысяч. И при этом суммарная переплата уменьшается всего на 3,3 млн. А сохраняя платеж на том же уровне, но сокращая срок, вы экономите почти 10 млн и уменьшаете срок на почти 5 лет.

2. Не снять обременение в Росреестре. Да, ипотеку вы закрыли, но для государства квартира будет все еще в обременении банка. Если вам понадобится срочно продать квартиру, сделать это будет чуть сложнее. Так как надо будет вначале снимать обременение, а потом уже проводить сделку.

3. Не запросить в банке справку о полном погашении кредита. Иногда какая-нибудь копейка, оставшаяся в качестве долга, может сильно испортить жизнь и кредитную историю. Несмотря на банковское приложение и информацию там, запросите у банка справку об отсутствии задолженности. И храните ее. Как минимум на память.

4. Забыть про ежемесячный платеж. Досрочное погашение — это прекрасно. Но ежемесячный обязательный платеж по графику никто не отменял. Убедитесь, что у вас на счету есть средства и на регулярный платеж, и на досрочный.

5. Долго копить большую сумму вместо того, чтобы закидывать по чуть-чуть регулярно. Не забывайте, что проценты капают на остаток каждый день. И если у вас есть возможность отправлять на частично досрочное погашение каждый месяц, лучше это делать. А не ждать, пока накопится какая-то сумма Х.

6. Не оформить заявление на досрочное погашение в банке. По умолчанию будет списана сумма ежемесячного платежа, а не все, что есть. Убедитесь, что банк принял ваше заявление на частичное или полное погашение. И только тогда деньги уйдут в нужном объеме.

Секреты досрочного погашения ипотеки

- Оформляйте погашение в день регулярного платежа. Так вы наверняка не забудете о нем.

- Вносите часто, но по чуть-чуть, вместо того, чтобы копить большую сумму несколько месяцев (помимо того, что проценты капают каждый день, если риск потратить накопленное на что-то еще).

- Убедитесь, что банк закрыл долг. Возьмите справку о закрытии кредита.

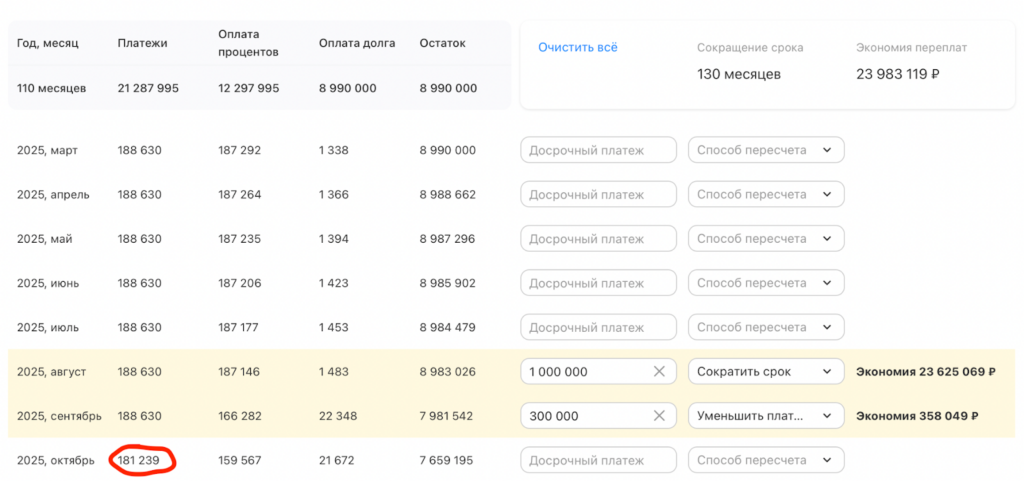

Пример досрочного погашения ипотеки с уменьшением срока

Дано: Сумма кредита 5 млн, ставка 25%, срок 20 лет. Платеж в месяц 188 тысяч.

Если через пол года после оформления ипотеки вы получили премию в 1 млн рублей, резонно отправить ее на частично досрочное погашение. Как изменится график?

Платеж сократится на 21 002 рубля. Как будто на таких значениях это уже не существенная разница в платежах. Экономия на процентах составит после 4 млн, а итоговые проценты по кредиту мы заплатим 32 млн. А срок кредита так и останется 20 лет.

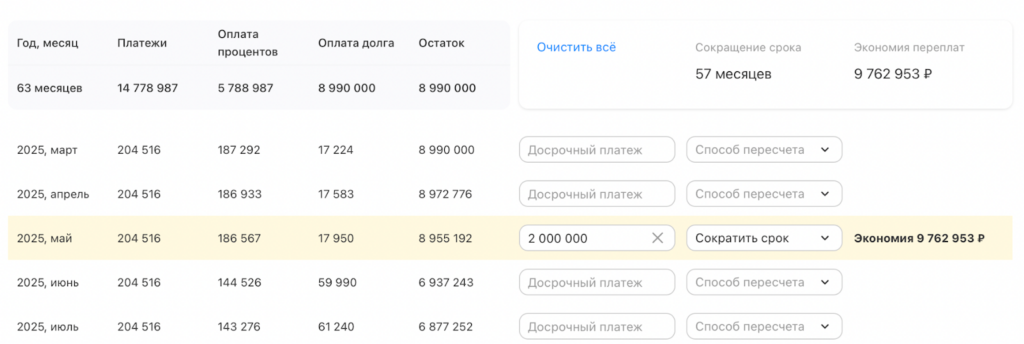

Но что будет, если этот же миллион отправить на сокращение срока?

Платеж останется неизменным. Но посмотрите на остальные значения! Экономия по процентам 23 млн. Итоговая переплата составит всего 12 млн, а срок кредита вместо 20 лет стал 10 с копейками. И это все от внесения того же самого миллиона, что и в первом примере.

Вывод. Ответ на вопрос «как правильно вносить досрочно погашение ипотеки» будет выглядеть так: сокращайте срок кредита, а не платеж. Особенно с сегодняшними ставками по ипотеке.

Что лучше: вклад или досрочное погашение ипотеки

Чтобы ответить на этот вопрос, надо всегда считать. Фактически, вам надо оценить, какую сумму процентов вы заплатите за период, пока деньги лежат на вкладе. И какой процент дохода получите со вклада.

Если доход со вклада будет больше процентов по ипотеке, временная «заморозка» средств на вкладе — это выгодно. Если проценты равны или доход от вклада меньше, чем сумма процентов — это плохая идея.

Например. За год вы заплатите 500 тысяч процентов по ипотеке. Если обещанный доход со вклада будет больше этой суммы за тот же год — это выгодно. Если нет — лучше сразу отправить деньги на частично досрочное погашение. И сэкономить значительно больше.

Что выгоднее: рефинансирование или досрочное погашение

Рефинансирование может использоваться как способ экономии при ипотеке. Проблема только в том, что в 2026 году рефинансирование — это не самый выгодный инструмент. Средняя ставка рефинансирования 20-23%. Если вы ранее брали ипотеку по 10%, переходить на ставку 20% нет никакого смысла.

Важно. 25 июля 2025 года ЦБ снизил ключевую ставку до 18%. Это значит, что программы рефинансирования скоро могут быть актуальны для тех, кто брал ипотеку под 23-25%.

Если ваша ставка по ипотеке менее 18%, вам пока выгоднее гасить ипотеку досрочно вместо оформления рефинансирования.

Мифы о досрочном погашении ипотеки

- «Банк не даст досрочно внести платеж» — нет, таких полномочий у банка нет. Вы имеете право закрыть кредит досрочно в любой промежуток времени.

- «Нужно платить штраф за досрочное погашение» — нет, штрафных санкций за досрочное закрытие долга нет.

- «Закрою досрочно — потеряю деньги за страховку» — сумма страховки ничтожно мала в сравнении с суммой переплаты, которую вы потратите в ожидания окончания срока действия полиса. Так что ждать, пока закончится страховка, точно не надо. Более того, вы можете вернуть часть неиспользованной страховки.

Блиц: важное про досрочное погашение ипотеки

Какого числа лучше досрочно гасить ипотеку?

В день вашего ежемесячного платежа по графику.

Если закрываешь ипотеку досрочно, пересчитываются ли проценты?

Да, вы не платите проценты за тот период, на который сокращаете ипотеку.

Комбинированное досрочное погашение ипотеки

Хорошая схема, если к ней подойти грамотно. Например, в первую очередь крупной суммой частично досрочного погашения сократить срок, а потом платеж. Так вы и значительно сэкономите за счет сокращения срока кредита, и снизите ежемесячную нагрузку. Например, вот так:

Минимальный срок досрочного погашения ипотеки

Обычно банки разрешают вносить полное или частичное погашение, начиная со второго месяца. Но лучше уточнить у вашего банка.

Я заплатила полностью досрочно ипотеку. Как закрыть ипотечный счет?

Написать заявление в отделении банка с просьбой закрыть счет. Обычно закрытие происходит в течение месяца.

Какая сумма минимальная для досрочного платежа по ипотеке?

Будет зависеть от банка. Обычно никто не устанавливает минимальных лимитов. Но лучше уточнить.

Какие документы нужны после досрочного погашения ипотеки?

Главное — закладная. Ее запрашиваем в банке, так как без закладной Росреестр не снимет обременение. Какие-то банки отдают закладную заемщику, чтобы он оформил снятие обременения сам. Какие-то оставляют этот процесс на себе.

Ну и не забываем про справку о полном закрытии кредита.

Ответы на частые вопросы

Зависит от ваших жизненных обстоятельств. Если вы взяли ипотеку давно (то есть большую часть процентов уже выплатили), у вас низкая ставка, а ежемесячные платежи не мешают быту, то можно и не трогать. Это, как называют финансисты, дешевые деньги, которыми вы можете пользоваться. Но если обстоятельства не такие радужные, то, конечно, стоит задуматься о частично досрочном погашении.

Имеет смысл, если вы планируете раньше уйти со службы.

Да, можно. Главное не забывать каждый месяц оформлять заявление на частично досрочное погашение.

Зависит от ваших кредитных обязательств и процентов по ним. Если проценты высокие — да, лучше закрывать.

Да, вы можете оформить заявление на возврат части страховой премии. Помните, что страховку вы оформляли только на год. Следовательно, возврат будет только за неиспользованные месяцы в течение этого года. Если у вас страховка до декабря, а вы закрыли ипотеку в октябре, возврат будет только за за ноябрь и декабрь.

Да, выгодно, если сокращать срок кредита.

Зависит от условий, прописанных в кредитном договоре. Часто банк не дает полностью закрыть ипотеку до выдачи последнего транша.

Да, можно. Отличие этих программ от классической ипотеки только в ставке. Особых условий по досрочному погашению здесь нет.

Да, можно, но будьте аккуратнее с использованием маткапитала. При расчете с использованием материнского капитала есть некоторые подводные камни, про которые стоит помнить.

Да, вы можете получить налоговый вычет и использовать эти деньги для частичного или полного досрочного погашения ипотеки.

Ваш кредитный рейтинг улучшится, так как долговых обязательств станет меньше.

Нет, страховой компании не принципиально, закрыли вы ипотеку досрочно или нет. Только если вы хотите расторгнуть договор досрочно и вернуть часть страховой премии.

Можно ли подать заявку на досрочное погашение через Госуслуги?

Нет, заявка подается только в вашем банке — в отделении или в мобильном приложении.

Положительно. Ведь вы закрыли долг, следовательно, нагрузка стала меньше. Следовательно, банк с удовольствием выдаст вам новый кредит.

А если вы уже закрыли досрочно первую ипотеку и хотите купить новую недвижимость, мы готовы вам помочь. Несмотря на ключевую ставку и прочие страсти, выгодные программы до сих пор есть. Оставьте заявку здесь, и мы подберем для вас лучшие варианты.

за Ваш комментарий!

Он будет опубликован после проверки модератором