Содержание статьи

Что делать, если вы — мать-одиночка, которой необходимо решить жилищный вопрос? Рассказываем в статье.

Может ли мать-одиночка получить ипотеку

Краткий ответ: да.

Развернутый ответ: банкам не принципиально, сколько человек участвует в кредитном договоре. Главный критерий — заемщик должен проходить под условия банка. К ним относятся:

- рабочий стаж;

- возраст заемщика;

- уровень дохода;

- текущая закредитованность.

Если женщина может одновременно содержать и себя, и ребенка, и взять ипотеку — банк одобрит ей кредит.

Важно. В расчете потенциальной кредитной нагрузки обязательно учитывается содержание ребенка. В среднем это от 10 тысяч рублей в месяц. Финальная сумма, которую банк закладывает в расчет, зависит от внутренних нормативов конкретной кредитной организации.

В большинстве банков логика следующая: текущие финансовые обязательства+планируемый кредит не должны составлять более 50% от дохода.

Например. У Анны 5-летний сын, а также она платит автокредит (15 тысяч в месяц). Доход Анны 180 тысяч рублей. Платеж по планируемой ипотеке составляет 25 тысяч. Следовательно, она может спокойно взять семейную ипотеку с лимитом в 12 млн.

Какие программы господдержки доступны матерям-одиночкам

В 2026 году нет особых льготных программ для матерей-одиночек. Банки рассматривают их на общих основаниях. Например, если ребенку до 7 лет, мать может оформить льготную семейную ипотеку. Но если ребенок старше, то тогда остается вариант либо использовать стандартную программу, либо искать варианты субсидированной ипотеки.

Семейная ипотека для матери-одиночки: кто имеет право

Для получения семейной ипотеки не требуется наличие зарегистрированного брака. Поэтому если женщина не замужем, но ее дохода хватает для оформления кредита, она может воспользоваться льготным кредитом.

Если дохода матери не хватает, она может пригласить созаемщика. Например, своего родителя. Это также не повлияет на возможность использования семейной ипотеки. Главное, чтобы в сделке был родитель или опекун ребенка до 7 лет.

Ипотека с материнским капиталом для матери-одиночки

Материнский капитал часто используется как часть первоначального взноса для ипотеки. Его можно совмещать с семейной ипотекой (если ребенок подходит по возрасту).

Также для использования материнского капитала не требуется наличие отца в сделке. Поэтому мать спокойно может воспользоваться этой поддержкой от государства самостоятельно.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Банки, где проще одобряют ипотеку матерям-одиночкам

Нет банков, которые более или менее охотно рассматривают матерей-одиночек. Оценка платежеспособности происходит по соотношению уровня дохода и кредитной нагрузки (текущей и планируемой).

Если мать-одиночка не проходит по уровню дохода, можно пригласить в сделку созаемщика — родителей или родственников.

Важно. Если в сделке будет участвовать созаемщик сильно старше, то надо быть готовым к сокращению максимального срока кредита. Следовательно, к увеличению платежей. Потому что максимальный срок всегда рассчитывается от самого взрослого участника сделки.

Условия ипотеки для матерей-одиночек с одним, двумя и тремя детьми

Особых условий нет и здесь. Но важно понимать, что чем больше детей на иждивении у женщины, тем более высокий уровень финансовой нагрузки у нее в глазах банка. Она может не иметь кредитов, но 2 или 3 ребенка — это уже существенная нагрузка.

Ипотека без первоначального взноса для матери-одиночки

Как и со всеми остальными программами, статус «мать-одиночка» не влияет на решение банка. Но здесь стоит учитывать, что средняя ставка по ипотеке без первого взноса в 2026 году — 27-28%. Для получения кредита под такой процент надо иметь очень высокий уровень дохода. Потому как в тело кредита пойдет вся стоимость квартиры. А это большая сумма.

Совет. Если есть возможность занять у друзей или родственников сумму хотя бы на минимальный первый взнос — лучше это сделать. Отдать долг будет существенно дешевле, чем выплачивать всю стоимость квартиры под бешеные проценты.

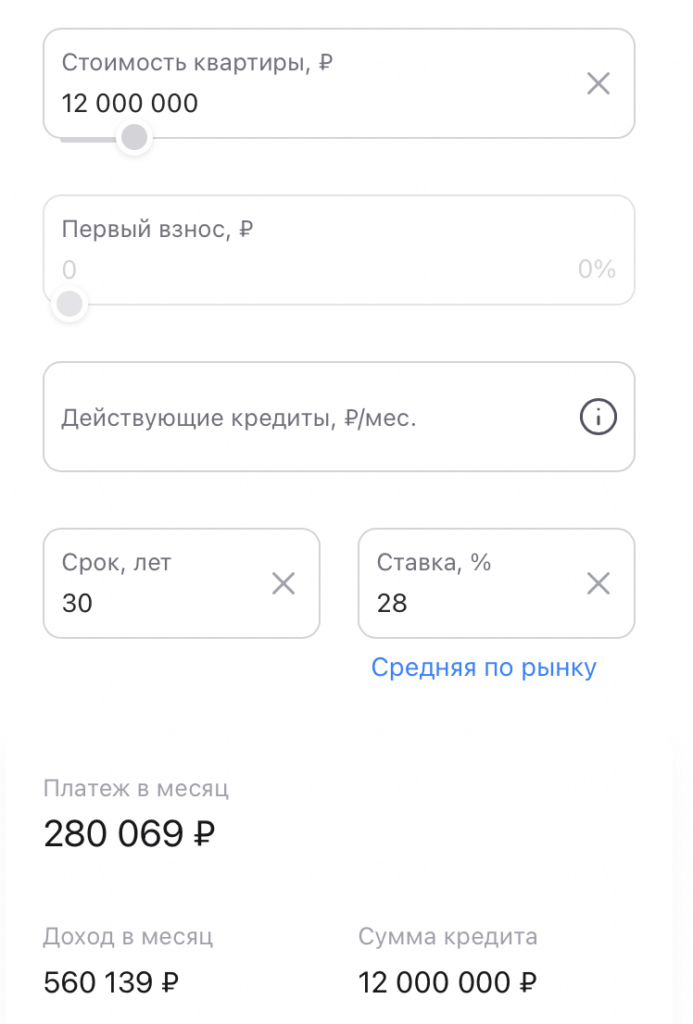

Чтобы понять, насколько высокий должен быть доход, покажем на примере:

То есть, чтобы взять 12 млн в кредит без первого взноса на 30 лет, доход должен быть 560 тысяч. И это без учета иждивенца в виде ребенка. С ним требуемый уровень дохода может вырасти до 600 тысяч в месяц. Не каждая мать-одиночка может похвастаться таким заработком.

Как повысить шансы на одобрение ипотеки

- Пригласить в сделку созаемщика с дополнительным доходом;

- увеличить сумму первого взноса (тем самым снизив сумму кредита и финансовую нагрузку);

- снизить сумму кредита (например, выбрав не 2-комнатную квартиру, а просторную 1-комнатную, где можно сделать зонирование).

Какие документы нужны для оформления ипотеки

Стандартный пакет документов включает в себя:

- паспорт;

- СНИЛС;

- ИНН;

- заверенную копию трудовой книжки;

- справку 2-НДФЛ;

- свидетельство о рождении ребенка (если планируется оформление семейной ипотеки).

Можно ли матери-одиночке оформить ипотеку в декрете

Здесь сложнее. Так как на период декрета официальный доход матери сильно ниже, чем если бы она работала в полную силу. Поэтому чтобы взять ипотеку, будучи в декрете, нужен очень большой первоначальный взнос. Или, опять же, привлечение созаемщика в виде кого-то из родителей.

Налоговый вычет и льготы по ипотеке для матерей-одиночек

Налоговые вычеты для матерей-одиночек никак не отличаются. Если ранее не оформлялся налоговый вычет с купленной недвижимости, им можно воспользоваться. И получить 13% с 2 млн рублей (260 тысяч).

Если квартира покупалась в ипотеку — также можно оформить налоговый вычет с уплаченных процентов.

Важно. Налоговый вычет доступен только тем, кто официально платит НДФЛ. Если мать-одиночка самозанятая или работает как ИП, то ей вычеты не доступны.

Подводные камни и риски при оформлении ипотеки

Подводных камней здесь нет. Главный риск — не потянуть финансовые обязательства. Поэтому, планируя подобную покупку, трезво оценивайте свои возможности.

А если вы не знаете, какие могут быть запасные планы в случае невозможности вносить платежи — стоит изучить вопрос, связанный со снижением кредитной нагрузки.

Вопросы и ответы

Да, если у матери большая сумма первоначального взноса. Но на практике это единичные сделки.

Да, если ее ребенок проходит по условиям — ему до 7 лет. Наличие в сделке отца не обязательно.

Зависит от ее уровня дохода и суммы первого взноса. Особых условий при рассмотрении заявки от матери-одиночки нет.

Можно, но лучше не надо. Доход надо показывать конский, а переплата по такому кредиту улетает в космос. Если ваш единственный вариант решения квартирного вопроса — ипотека без первого взноса, то лучше отложить покупку и какое-то время снимать квартиру.

Никаких льгот для матерей-одиночек нет. Если ребенку до 7 лет — можно взять семейную ипотеку.

Попробовать увеличить первый взнос или привлечь созаемщика с дополнительным доходом. Либо выбрать более дешевый объект недвижимости.

Да, можно. Но обязательно уточняйте детали у вашего банка. Так как некоторые банки принимают просто материнский капитал, а кто-то требует внесение хотя бы минимальной суммы собственных средств.

Да, если ребенку до 7 лет. Для оформления семейной ипотеки отец в сделке не требуется.

Купить квартиру, если ты мать-одиночка — реально. Главное, с умом подойти к вопросу и не бросаться в омут с головой. Чтобы получить подборку квартир, где будет комфортно и вам, и вашему ребенку, и вашему кошельку — оставьте заявку. Наши менеджеры пришлют вам выгодные варианты.

за Ваш комментарий!

Он будет опубликован после проверки модератором