Содержание статьи

Самозанятость была введена в 2019 году. Вначале это был пробный проект в нескольких регионах России. Потом он распространился по всей стране. К этой форме трудоустройства часто обращаются те, кто работает сам на себя, но при этом не хочет оформлять статус индивидуального предпринимателя.

Самозанятые могут купить недвижимость. Что для этого надо — подробно рассказываем в статье.

Кто такой самозанятый

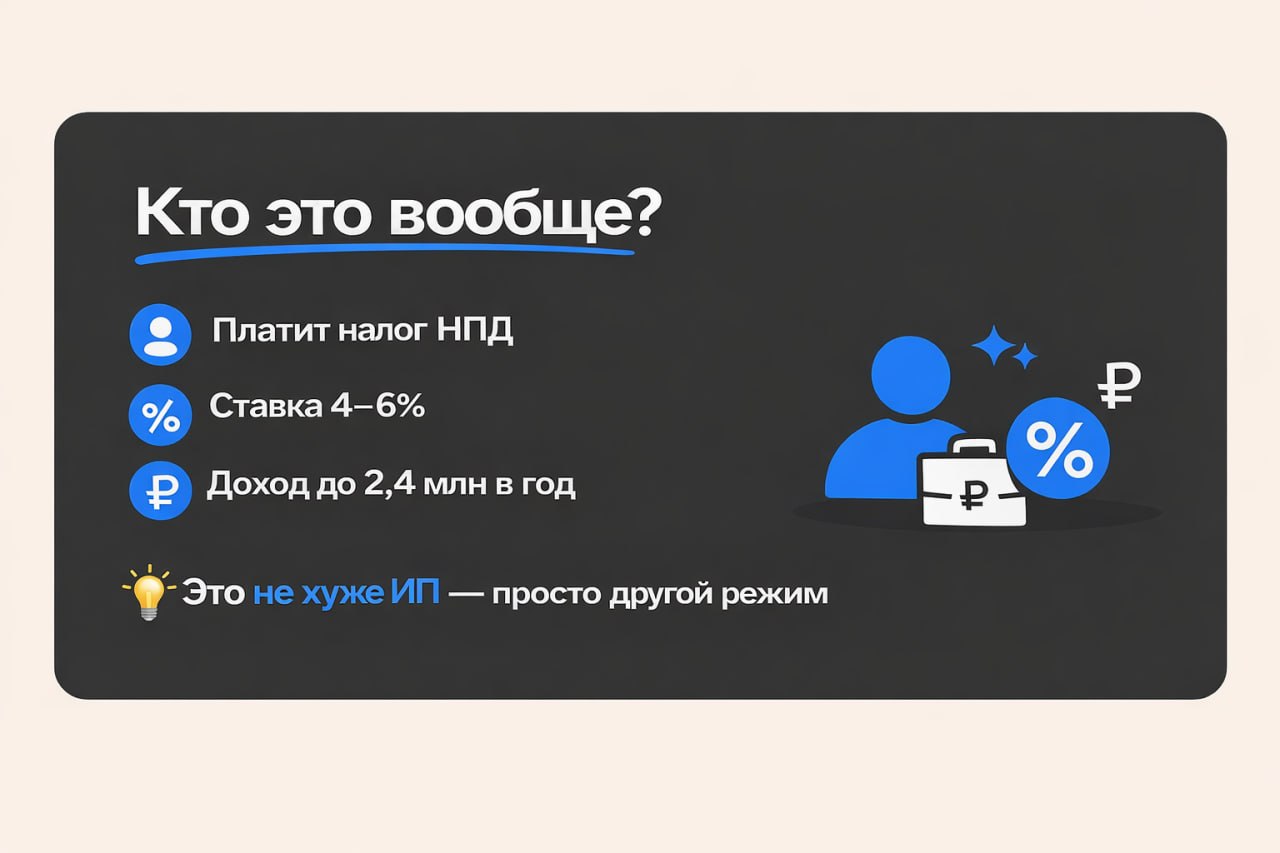

Самозанятый (СЗ) — это физическое лицо, которое платит НПД — налог на профессиональный доход. Часто самозанятость оформляют те, чья прибыль складывается от выполнения заказов:

- кондитеры;

- фотографы;

- швеи;

- репетиторы и другие.

Главное отличие самозанятого от индивидуального предпринимателя (ИП) — ставка налогообложения.

С 2025 года у ИП есть разные налоговые ставки в зависимости от их годового дохода за 2024 год и доходов за текущий период. Минимальная ставка налогообложения 6%. При этом у ИП нет верхней границы получаемого дохода.

СЗ платит 4 или 6% налога. При этом 4% оплачивается при получении дохода от физического лица, 6% — от юридического.

Здесь присутствует годовой лимит по доходу — 2,4 млн. То есть примерно 200 тысяч в месяц. Если доход самозанятого превышает эту сумму, он должен оформлять статус ИП.

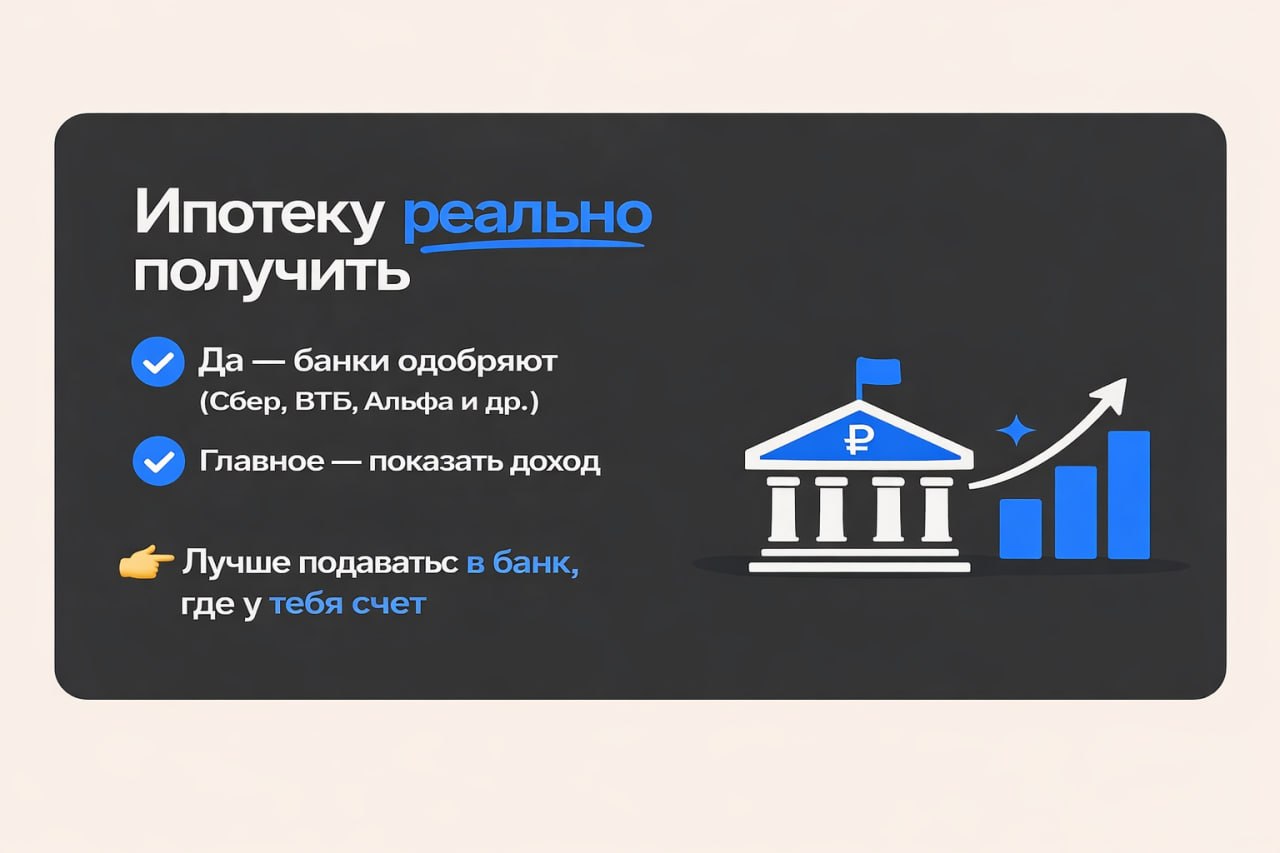

Может ли самозанятый взять ипотеку

Да, есть банки, которые рассматривают самозанятых заемщиков. Из популярных это:

- Альфа;

- ВТБ;

- Сбер;

- Совкомбанк.

Кстати. У самозанятого намного больше шансов получить ипотеку, если он подаст заявку в том банке, где находится его расчетный счет. Тогда банк увидит без дополнительных подтверждений все его поступления и их регулярность. И исходя из этого будет принимать решение о выдаче кредита.

Доход самозанятого для ипотеки: как подтвердить

Так как самозанятый не может предоставить справку 2-НДФЛ от работодателя или справку по форме банка ввиду отсутствия трудоустройства по трудовой книжке, необходимо предоставить справку по форме КНД 1122036. Ее можно заказать в приложении «Мой налог».

Важно. Если у вас есть дополнительные источники дохода (сдача квартиры в аренду или работа по совместительству), обязательно указывайте эти данные и предоставляйте договор ГПХ. Чем более уверенная будет ваша позиция с точки зрения стабильного дохода, тем больше шансов получить одобрение.

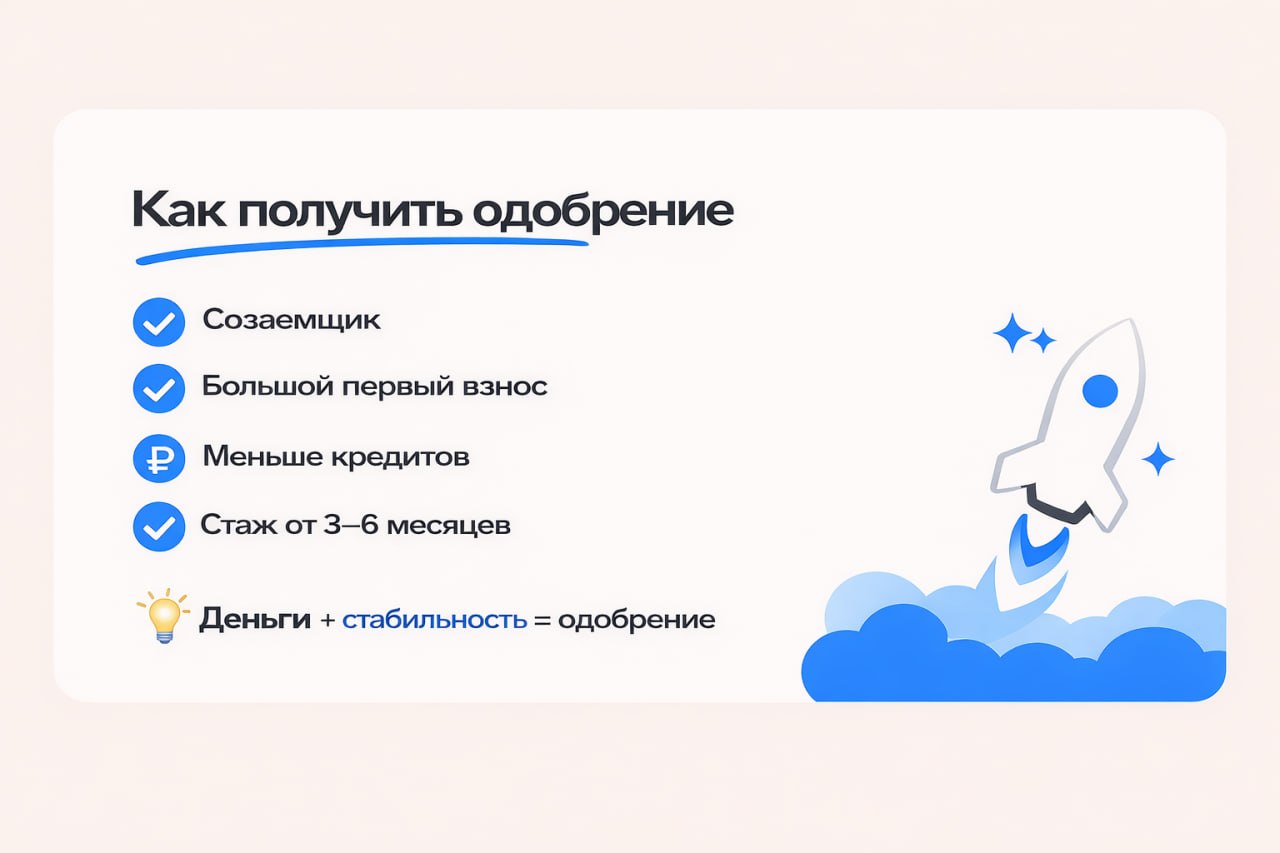

Как увеличить шансы на получение ипотеки самозанятому

Ввиду того, что максимальный лимит дохода самозанятого в месяц — 200 тысяч рублей, часто может требоваться источник дополнительного дохода. Ведь чем выше подтверждаемый доход, тем больше шансов получить положительное решение. Здесь могут помочь:

- заемщик с допдоходом (главное, чтобы у него также была хорошая кредитная история. А то получится медвежья услуга);

- работа по совместительству (например, по договору ГПХ);

- официальное трудоустройство (в таком случае рекомендуем все же подаваться по полному пакету документов. А самозанятость указывать как дополнительный доход. Шансов будет больше);

- большой первоначальный взнос. Если вы можете внести половину стоимости (или даже больше) сразу, шансы на получение положительного решения будут выше;

- подача заявления на кредит в том банке, где открыт ваш счет. Здесь даже не потребуются дополнительные справки о доходах. Банк сам увидит ваши ежемесячные поступления.

Дают ли семейную ипотеку самозанятым

Семейная, IT-ипотека, дальневосточная — все виды льготных программ доступны самозанятым. Главное, чтобы они проходили по уровню стабильного дохода, имели хорошую кредитную историю и стаж работы в качестве самозанятого.

Условия по ставкам такие же, как для тех клиентов, кто подает заявку по полному пакету документов с официальным трудоустройством.

Важно. Банк имеет право дать одобрение с большей суммой первоначального взноса. Например, по программе семейной ипотеки минимальный первый взнос от 20,1%. Но если банк не уверен в заемщике, он может одобрить кредит при условии первого взноса от 30%. Или даже 50%. Справедливости ради, аналогичным образом первый взнос может вырасти и при подаче по полному пакету документов. Так что обижаться, что это так ущемляют права самозанятых, не надо.

Может ли самозанятый привлечь созаемщика

Да, и это значительно повысит шансы на получение кредита. Важно, что:

- созаемщик должен иметь стабильный доход (желательно по трудовой со справкой 2-НДФЛ);

- у него должна быть хорошая кредитная история;

- текущая кредитная нагрузка отсутствует либо его доход такой высокий, что планируемый к оформлению кредит не повлияет на возможность оплаты имеющихся долговых обязательств;

- если созаемщик в браке, его супруг(а) дает согласие на сделку или подписывает брачный договор в отношении квартиры (что предпочтительнее).

Что делать, если самозанятому отказали в ипотеке

Для начала, разобраться в причине:

- если не хватает дохода — привлечь созаемщика или увеличить первый взнос;

- если вопрос в плохой кредитной истории — разобраться, можно ли как-то исправить ситуацию;

- если вопрос в большой текущей закредитованности — закрыть часть текущих кредитов и снизить лимит по кредитным картам.

Фактически, манипуляции такие же, как и при получении отказа при поданной по полному пакету документов заявке.

Может ли самозанятый оформить рефинансирование

Да. Условия буду аналогичны тем, что и оформлении рефинансирования для любого другого человека. Подробно про рефинансирование и его актуальность в 2026 году рассказывали в этой статье.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Как самозанятый может получить налоговый вычет по ипотеке

Налоговый вычет полагается тем, кто платит налог 2-НДФЛ. Подробно про то, как оформить налоговый вычет с покупки квартиры, мы писали здесь. А про вычет с уплаченных процентов по ипотеке — здесь.

Самозанятый 2-НДФЛ не платит. Следовательно право на налоговый вычет у него отсутствует. Но если у самозанятого есть работа с официальным трудоустройством и белой зарплатой — никаких преград нет.

Получить ипотеку самозанятому, чтобы купить квартиру — не сложно. Особенно если знаешь, что есть грамотный специалист, который поможет на каждом этапе. Чтобы получить консультацию по вопросу покупки недвижимости в Санкт-Петербурге в ипотеку для самозанятого, оставьте заявку здесь. Мы подскажем, с чего начать.

за Ваш комментарий!

Он будет опубликован после проверки модератором