Содержание статьи

Изначально рефинансирование было придумано как инструмент снижения финансовой нагрузки. Но с учетом динамики ставки рефинансирования за последние 5 лет, сегодня это не самый популярный банковский продукт.

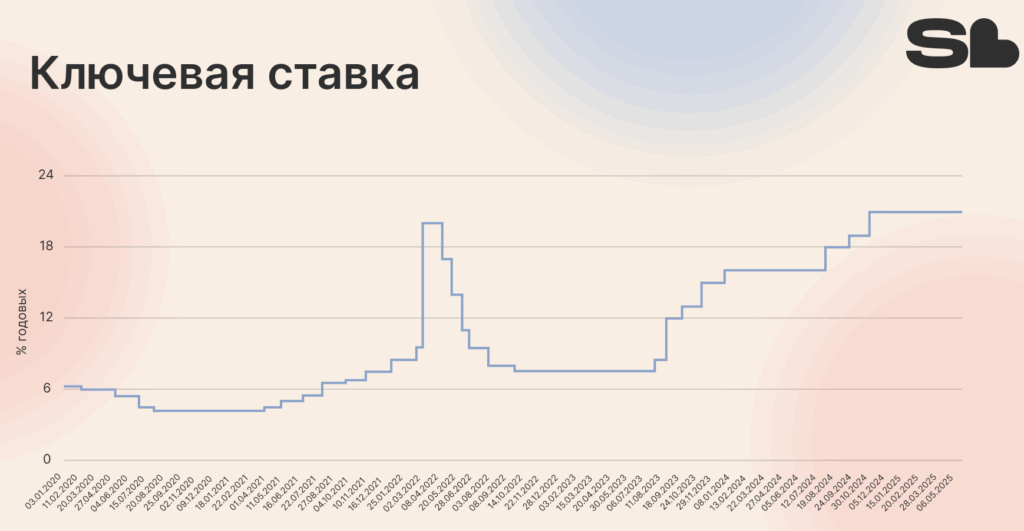

Начиная с 2023 года ключевая ставка растет вверх. Что это значит для рефинансирования? Когда этот инструмент снова позволит снизить кредитную нагрузку? Разбираемся в статье.

Как работает рефинансирование ипотеки

Говоря простым языком, рефинансирование — это выдача имеющегося кредита заново, но на иных условиях. Чаще всего рефинансирование используют, чтобы:

- снизить процентную ставку;

- снизить ежемесячный платеж;

- объединить несколько кредитов в один;

- увеличить сумму кредита, не оформляя дополнительных банковских продуктов.

Например. У вас есть кредит с платежом в 20 000 рублей на сумму в 1 млн. Вы планируете оформить еще один потреб на 500 тысяч для собственных нужд. Но два платежа тянуть уже тяжело. Вы можете обратиться в банк с вопросом, могут ли вам выдать новый кредит на 1,5 млн, но с сохранением платежа в 20 тысяч. Или с увеличением платежа, но незначительным. Банк может рефинансировать ваш текущий кредит с увеличением суммы долга, но на больший срок или более выгодную ставку. Таким образом, платеж будет, например, 25 тысяч, но вы имеете искомую сумму и не слишком сильно возросшую кредитную нагрузку.

Или другой пример. Вы хотите просто снизить ежемесячные платежи по кредиту. И обращаетесь в банк (свой или сторонний) с просьбой выдать эту же сумму, но под более низкий процент. Таким образом, вы снижаете свою долговую нагрузку и экономите.

Или третий пример. У вас есть 3 кредита в трех разных банках под разные условия. Вы можете «перевести» все кредиты в один банк. Выплачивая не три разных платежа, а один общий. Это может быть выгоднее и с точки зрения переплат, и с точки зрения того, что не надо держать в голове три разных даты и три разных суммы платежей.

Как происходит рефинансирование ипотеки

Фактически, вам выдают новый кредит вместо старого. Просто на новых условиях. Как мы рассмотрели в примерах выше, этими условиями могут быть:

- снижение ежемесячного платежа;

- увеличение суммы займа без пропорционального увеличения кредитной нагрузки.

Документы для рефинансирования ипотеки

Важно понимать, что подавая заявку на рефинансирование, вы получаете одобрение по кредиту заново. Поэтому документы будут нужны такие же, как при оформлении ипотеки изначально:

- паспорт;

- СНИЛС;

- подтверждение трудоустройства;

- справка 2-НДФЛ или справка по форме банка, подтверждающая уровень дохода.

Условия рефинансирования ипотеки

В каждом банке правила могут немного отличаться. Но в среднем требования к рефинансируемому кредиту следующие:

- отсутствие текущих просрочек;

- по действующему кредитному договору внесено не менее 6 платежей;

- наличие права собственности на квартиру, ипотеку на которую вы планируете рефинансировать (у некоторых банков).

Важно. Право собственности не везде является обязательным пунктом для оформления рефинансирования. Но, как показывает практика, делая рефинансирование ипотеки по квартире, которая уже готова, ставка рефинансирования более приятна.

Рефинансирование ипотеки без подтверждения дохода

Чаще всего это возможно, когда вы планируете рефинансирование в том же банке, где являетесь зарплатным клиентом. Так как ваши доходы и так видны.

Если вы не являетесь зарплатным клиентом и не хотите (или не можете) предоставить полный пакет документов для рефинансирования, банк имеет право вам отказать.

Из-за чего банк может отказать в рефинансировании ипотеки

Так как рефинансирование — это та же выдача кредита, причины отказа могут быть аналогичны:

- не хватает дохода для оформления кредита на новых условиях (например, у вас снизился официальный доход);

- отсутствует подтверждение трудоустройства (уволились с работы);

- испорченная кредитная история (если за период действия ипотеки вы допускали просрочки по другим кредитам, это уже могло отобразиться в бюро кредитных историй. И, как следствие, повлиять на готовность банка выдать вам кредит);

- невыполненные условия банка по текущему кредиту (нет внесенных 6 платежей или есть просрочки).

Можно ли делать рефинансирование несколько раз

Да, если каждый раз вы выполняете условия банков про отсутствие просрочек и минимум 6 внесенных платежей. Но если рефинансироваться каждые полгода, у банка это может вызвать вопросы. И в какой-то момент вам могут отказать именно по этой причине.

Как показывает практика, одного рефинансирования обычно бывает достаточно, чтобы оформить более выгодные условия, чем были изначально.

Рефинансирование семейной ипотеки

У меня уже есть семейная ипотека, хочу рефинансироваться

В этом случае рефинансирование происходит как обычно. Но на практике сложно представить ситуацию, в которой кто-то захочет снизить ставку семейной ипотеки. Ибо сегодня ниже уже некуда. IT-ипотека в Петербурге не работает, сельскую отменили, Дальневосточной у нас в городе никогда и не пахло.

У меня обычная ипотека, хочу рефинансировать под семейную

Другая ситуация, если в течение срока действия обычной ипотеки у вас рождается ребенок. Благодаря которому вы можете рефинансировать свою ипотеку под семейную. В этом случае вы предоставляете такие же документы, как на обычное рефинансирование, плюс свидетельство о рождении ребенка. И переоформляете кредит под более низкие проценты. Подробно про семейную ипотеку и тех, кто может ее получить, мы рассказывали в этой статье.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Рефинансирование ипотеки на вторичное жилье

Если изначально вы купили новостройку, а после оформления собственности хотите рефинансироваться, ставки для вас будут выгоднее, нежели чем при рефинансировании новостройки до получения ключей.

Если у вас была куплена вторичка, по которой вы хотите снизить ставку, то здесь вряд ли будут какие-то супер выгодные условия. Только если на момент оформления ипотеки ключевая ставка была высокая, а на момент принятия решения о рефинансировании — низкая. Как вы понимаете, на момент выхода статьи (март 2026 года) это вообще не та ситуация.

Рефинансирование ипотеки: актуальные проценты

Сейчас, в марте 2026 года, банки предлагают рефинансирование в среднем под 25%. Та же ставка, что и в среднем ипотечная. И чуть ниже, чем средняя по потребительским и автокредитам. Придумать, кому такая ставка будет выгодна, пока сложно. Ведь те, кто взял ипотеку под высокие 26-27%, еще вряд ли выплатили 6 платежей. И пока просто не могут оформить рефинансирование. А у тех, у кого ипотека оформлена ранее, ставка ниже. И смысла в рефинансировании нет.

Рефинансирование ипотеки в 2026

Пока ключевая ставка высокая, рефинансирование ипотеки или любого другого кредита не имеет смысла. Первый бум рефинансирования ожидается, когда ключевая ставка опустится хотя бы на уровень 19%. Как раз все те, кто оформил ипотеку под 25-27%, к этому моменту уже внесут 6 платежей. И снижение ставки для них будет существенной экономией.

Важно. Если у вас сейчас ипотека или потребительский кредит, например, под 23%, не надо делать рефинансирование, как только предложения банков будут 21-22%. Разница в платежах будет незначительна, но при этом вы закроете для себя возможность рефинансирования на ближайшие полгода. За которые процент может еще снизиться. Лучше подождать и оформить рефинансирование чуть позже.

К вопросу рефинансирования имеет смысл подходить, когда есть, что рефинансировать. Если вы сейчас в поисках недвижимости, оставьте заявку здесь. Наши специалисты подберут для вас оптимальный вариант, а ипотечные менеджеры предложат самые выгодные ставки (и не под 25%).

за Ваш комментарий!

Он будет опубликован после проверки модератором