Содержание статьи

К 2026 году количество ипотечных программ значительно сократилось. С уходом господдержки и IT-ипотеки государственные льготы в крупных городах вроде Санкт-Петербурга и Москвы остались только для семей с детьми (семейная ипотека). Но даже при этом условии выбор программ велик. Рассказываем, как выбрать подходящую именно вам.

Чем отличается кредит от ипотеки

Ипотека — кредит под залог приобретаемого жилья. Вы закладываете покупаемую квартиру. Она является для банка гарантом того, что если платежи перестанут поступать, он сможет продать залоговую недвижимость с торгов и закрыть долг.

Ипотечное обременение обязательно регистрируется в Росреестре. В выписке из ЕГРН в разделе «Обременения» будет указана действующая ипотека, пока вы ее не погасите.

Ипотека регулируется законом об ипотеке. Значительный плюс в том, что любые споры, касающиеся кредита, будут регламентироваться положением закона. Но это редко требуется на практике. Основные отличия кредита и ипотеки будут в условиях.

| Потребительский кредит | Ипотека | |

| Срок | До 5 лет (редко до 7 лет) | До 30 лет |

| Сумма кредита | Зависит от банка и целей кредита, обычно до 3 млн | Зависит от стоимости квартиры |

| Залог | Может быть без залога вовсе или под залог авто / квартиры (уже имеющейся) | Под залог приобретаемой квартиры |

| Документальное подтверждение дохода | Может не требоваться | Требуется |

| Ставка | 27-30% (на август 2025 года) | 22-24% (на август 2025 года) |

| Минимальный первый взнос | От 0% | От 15% |

| Ежемесячные платежи | Больше, так как срок короткий | Меньше, так как срок длинный |

Вывод: за счет того, что ипотеку дают на более длительный срок, есть возможность значительно снизить ежемесячные платежи. Сумма ипотечного кредита также выше, так как банк выдает деньги под залог приобретаемого жилья.

Основные виды ипотек

В Санкт-Петербурге и Москве сегодня действуют две основные ипотечные программы: семейная ипотека и стандартная.

Семейная ипотека

Льготная ипотека для семей с детьми действует для всех, у кого есть ребенок 7 лет. Условия:

- квартира покупается у юридического лица (застройщика);

- сумма кредита до 12 млн;

- ставка 6%;

- срок кредита до 30 лет;

- первый взнос от 20%.

В отличие от сделок с материнским капиталом, здесь не требуется выделение детям долей. Поэтому семейную ипотеку часто используют, как инструмент инвестиций в недвижимость за счет низкой ставки.

Некоторые застройщики могут субсидировать семейную ипотеку. То есть платить банку комиссию, чтобы снизить ставку или увеличить сумму кредита. Таким образом программа становится еще более интересной для покупателей.

Например, есть программы со сниженной ставкой на первый год. Это подходит, если вы сейчас снимаете квартиру, а до сдачи дома остается примерно 12 месяцев. Так вы экономите на платежах, пока ждете квартиру и платите аренду.

Стандартная ипотека

Этой ипотекой сейчас пользуются все, у кого нет детей до 7 лет. Условия могут отличаться в зависимости от банка, но в целом выглядят так:

- ставка от 22%;

- первый взнос от 15%;

- срок кредита до 30 лет;

- сумма кредита до 300 млн (считайте, не ограничена).

Субсидирование стандартной ипотеки также присутствует у некоторых строительных компаний. Схема аналогична семейной ипотеке — ставка снижена на первые 1-2-3 года, чтобы снизить нагрузку на время ожидания сдачи дома.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Первичный рынок vs вторичное жилье: различия в условиях ипотеки

Главное отличие между ипотекой на вторичку и первичку в 2026 году — возможность снижения платежа за счет субсидирования застройщика. Ставки примерно одинаковые ввиду высокой ключевой ставки (справедливости ради стоит отметить, она стала снижаться). Но все равно пока условия ипотеки жесткие. Поэтому, выбирая между первичкой и вторичкой, стоит обращать внимания на льготные программы у конкретных застройщиков. Они могут быть более выгодными с точки зрения переплаты, чем покупка вторички сразу с высокой ставкой.

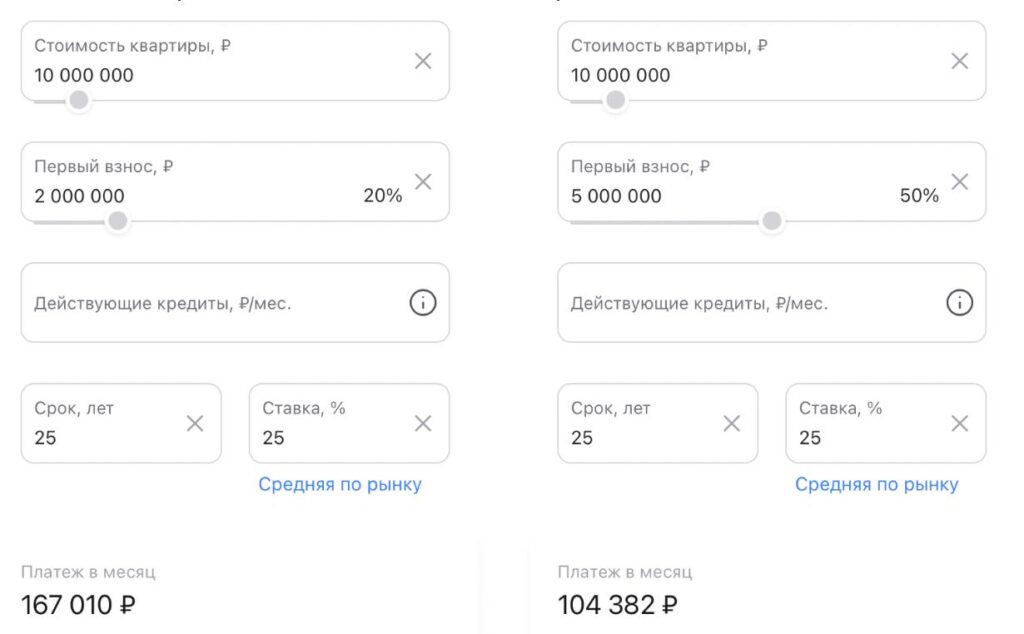

Влияние первоначального взноса на условия кредита

Чем больше первый взнос, тем ниже платежи. Сравните сами:

Ставка банка не будет снижаться при внесении большего количества денег. Разница только в платежах.

Как срок кредита отражается на переплате

Чем на более длительный срок вы берете кредит, тем больше сумма переплаты. Сравните:

Важно. Если вы вносите частичное или полное досрочное погашение, переплата уменьшается.

Сокращая срок кредита частично досрочным погашением, вы экономите на ипотеке. Так как не платите за неиспользованные месяцы пользования деньгами. Таким образом, вы уменьшаете сумму процентов. Именно поэтому всегда рекомендуют брать ипотеку на максимальный срок, но при возможности вносить досрочные платежи.

Почему это выгодно? Так вы себя страхуете. Ведь максимальный срок = минимальный платеж. И если вам экстренно нужно совершить крупную покупку, у вас будут для этого средства. Если внеплановых трат не планируется — вносите деньги в частично досрочное погашение.

| Сумма кредита | Срок кредита | Ставка | Платеж | Итого переплата |

| 8 млн | 10 лет | 25% | 182 000 руб. | 13,8 млн |

| 8 млн | 25 лет | 25% | 167 000 руб. | 42 млн |

Если вы взяли ипотеку на 25 лет, но вносите каждый месяц по 182 тысяч вместо 167, картинка будет такая:

| Сумма кредита | Срок кредита | Ставка | Платеж | Итого переплата |

| 8 млн | 25 лет | 25% | 182 000 руб.( 167 минимальный + 15 тысяч частично досрочный) | 13,8 млн |

Итоговая сумма переплаты будет одинаковая, что вы возьмете кредит на 10, что на 25, и при этом будете вносить досрочные платежи. Но зато если внезапно понадобится что-то купить, у вас будут «резервные» деньги.

Льготные ипотечные программы: для семей с детьми, IT-специалистов, военных

Военная ипотека

Военная ипотека доступна только для военнослужащих. Ее нельзя в полной мере считать льготной, так как существует очень ограниченный список лиц, кто может ею воспользоваться.

IT-ипотека

IT-ипотека не работает на территории Санкт-Петербурга и Москвы. Для остальных регионов условия выглядят так:

- сумма кредита до 9 млн;

- ставка 6%;

- первый взнос от 20%;

- доход от 90 тысяч в месяц для РФ и от 150 тысяч в месяц для заемщиков из Ленинградской и Московской областей;

- обязательное трудоустройство в аккредитованной Минцифры компании.

Важно. Если работодатель находится на территории Москвы или Петербурга, взять IT-ипотеку нельзя.

Учитывая, что большая часть компаний зарегистрированы в СПБ и МСК, можно сказать, что данная льготная ипотека также доступна только для избранных.

Семейная ипотека

О ней мы рассказывали в начале этой статьи. Под ее условия все еще подходят только семьи с детьми до 7 лет.

Кстати. Наличие обоих родителей или официально зарегистрированного брака для оформления семейно ипотеки не требуется. Только родитель (хотя бы 1) и ребенок.

Рефинансирование ипотеки: когда выгодно

Рефинансирование ипотеки — это выдача нового кредита вместо старого на более выгодных условиях. Рефинансирование выгодно делать, когда ключевая ставка меньше той, под которую вы сейчас платите кредит.

Например. Вы оформили кредитный договор под ставку 27% с платежом 180 тысяч. Сейчас ключевая снизилась, и оформить рефинансирование можно под 22%. Платеж уменьшится примерно до 150 тысяч. Выгодно ли это? Каждый решает сам.

Совет. Если вы хотите сделать рефинансирование, лучше дождаться, пока ключевая будет хотя бы 18-19% (если есть возможность вносить текущие платежи). Тогда экономия будет максимальная. А учитывая, что рефинансирование нельзя делать чаще, чем раз в 6 месяцев, раньше времени его оформлять тоже не стоит.

Как проверить надежность банка и скрытые комиссии

Основные банки, которые сегодня выдают ипотеку, это:

- Сбер;

- ВТБ;

- Альфа;

- МКБ;

- Совкомбанк;

- Уралсиб.

Это крупные кредитные организации, которые не нуждаются в проверках. А вот если вам предлагают какой-то неизвестный банк — лучше изучить его историю.

Фактически, даже если банк, в котором у вас ипотека, закроется, он не исчезнет бесследно. Его точно кто-то купит. И вы будете платить ипотеку другому банку.

Например, банк «Открытие» был куплен группой «ВТБ». И все кредиты «Открытия» теперь находятся в «ВТБ».

Скрытые комиссии сейчас встречаются крайне редко. Но советуем внимательно читать условия договора, чтобы вам не записали никакую лишнюю страховку.

Важно. Единственная страховка, которая должна быть при покупке новостройки — страхование жизни и здоровья. Она позволяет снизить ставку в среднем на 1%. От остальных страховок можете смело отказываться.

Как выбрать ипотечную программу

Выбор сегодня невелик. Если вы покупаете квартиру в Санкт-Петербурге или Москве и у вас нет ребенка или вы не военный — программа будет одна. Стандартная. Но вот в зависимости от выбранного объекта могут быть разные варианты субсидирования этой программы застройщиком. Поэтому всегда уточняйте у менеджера, есть ли какие-то специальные условия по ипотеке. Сравнивайте расчеты, смотрите, что вам выгоднее, и выбирайте лучший вариант.

Вопросы и ответы

В среднем от 15% для стандартной ипотеки и 20% для семейной ипотеки.

Зависит от программы. Если у застройщика есть возможность снизить платеж на первые 1-2-3 года, то это выгоднее. Если подобных предложений нет, то ставки будут идентичны. И стоит выбирать, исходя из объекта.

Да. Но подтверждение дохода в любом случае должно быть, хотя бы справкой по форме банка.

Семейная ипотека субсидируется государством. Оно доплачивает банкам разницу между стандартной ставкой и ставкой 6%. Таким образом на выходе получается сниженная ставка на весь срок для покупателя с ребенком.

На ранних сроках кредита. Когда еще уплачено не так много процентов.

В этом нет смысла. Вы можете получить расчеты в разных банках и сравнить их. Одобрение ипотеки для этого получать не надо.

Выбор ипотечной программы может сильно повлиять на дальнейшую жизнь. Поэтому к нему стоит относиться с умом. Наши ипотечные специалисты готовы сориентировать вас по всем программам от застройщиков. Чтобы вы их сравнили и сделали правильный и взвешенный выбор. Оставьте заявку здесь, и наш менеджер свяжется с вами.

за Ваш комментарий!

Он будет опубликован после проверки модератором