Содержание статьи

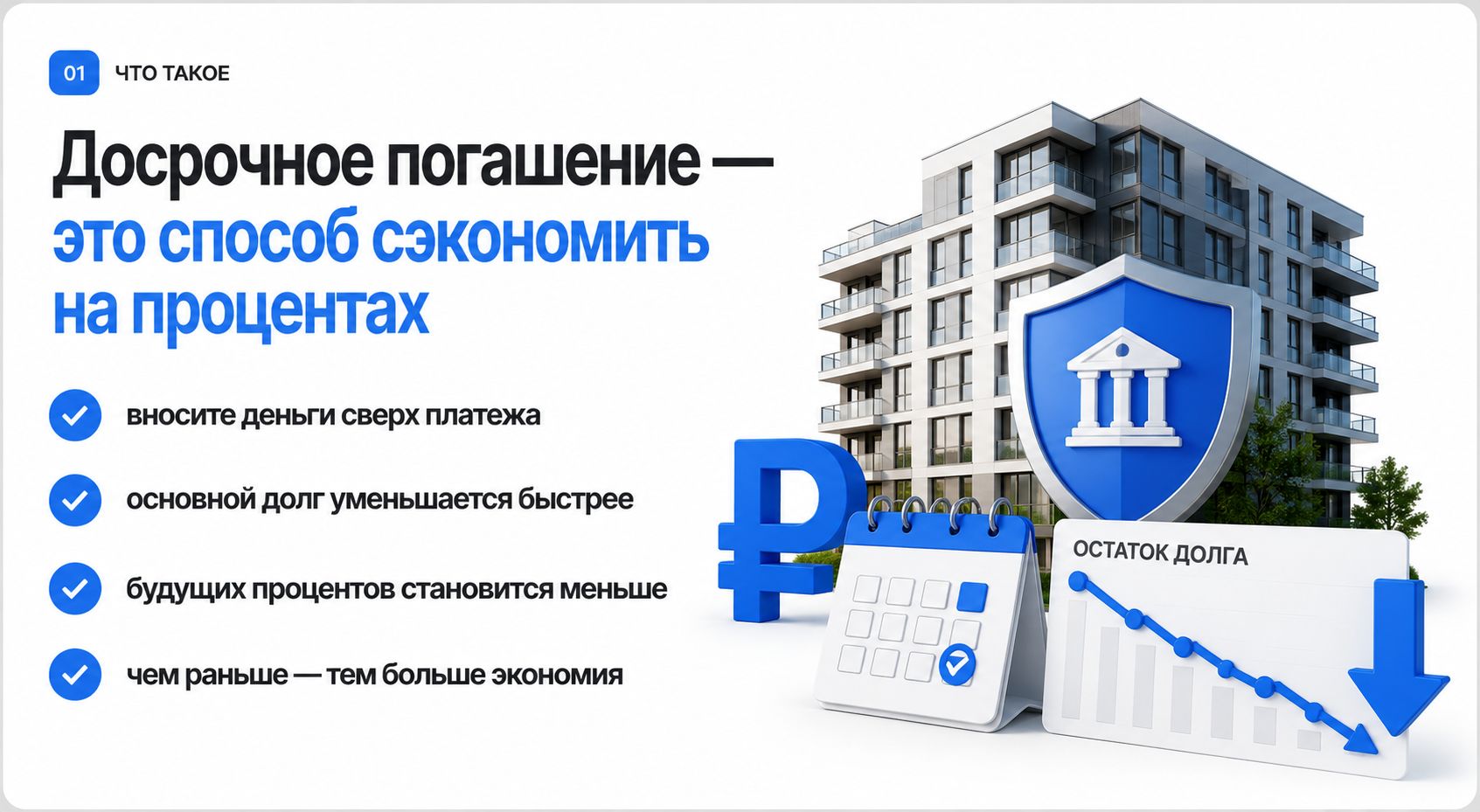

Каждый месяц вы платите банку фиксированную сумму — это аннуитетный платеж. В начале срока большая часть уходит на проценты. Ближе к концу — на основной долг.

При досрочном погашении вы вносите сумму сверх графика. Банк списывает проценты, набежавшие на день платежа. Остаток идет на уменьшение основного долга.

Это позволяет сэкономить на будущих процентах. Чем раньше вы это сделаете — тем больше выгода.

Кстати, средний срок ипотечного кредита в России к февралю 2025 года достиг 25 лет 10 месяцев (309,8 месяца) и продолжает расти. Чем длиннее срок — тем больше переплата. И тем выгоднее досрочное погашение на ранних этапах.

Пошаговый алгоритм: как подать заявку на досрочное погашение

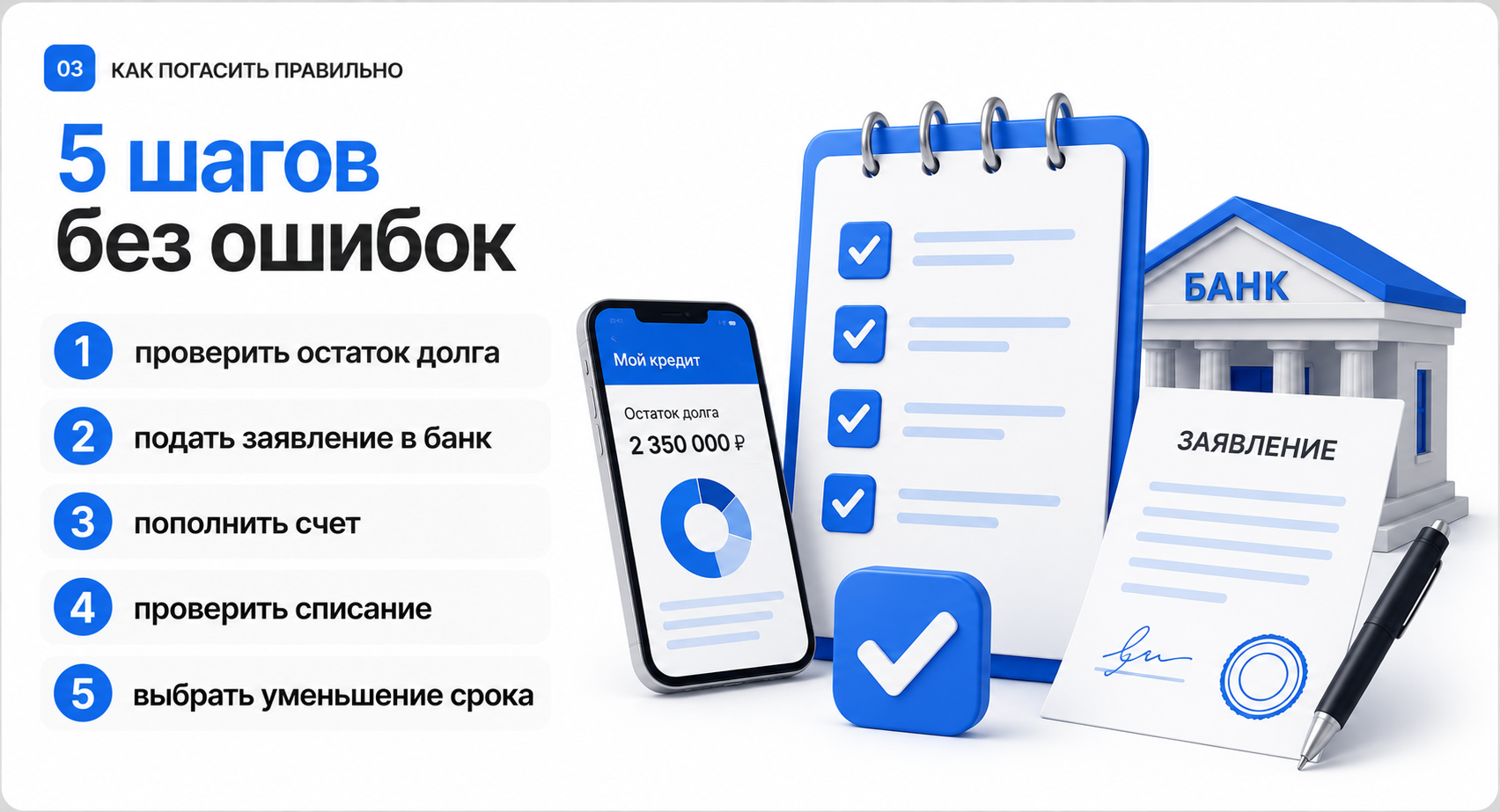

Важно не просто положить деньги на счет. Нужна заявка в банке.

Шаг 1. Проверьте остаток долга в приложении банка. Сумма указана на сегодняшний день. Учтите, что проценты начисляются ежедневно.

Шаг 2. Оформите заявку на досрочное погашение — в мобильном приложении, в интернет-банке или в отделении. Укажите сумму и дату списания. Заявку надо подавать заранее, сроки ее рассмотрения зависят от банка.

Шаг 3. Внесите деньги на счет до указанной даты. Убедитесь, что сумма покрывает и остаток, и проценты.

Шаг 4. Проверьте, что списание прошло. Остаток должен стать нулевым или уменьшиться.

Шаг 5. Если гасите частично — выберите, что хотите: уменьшить срок или уменьшить ежемесячный платёж.

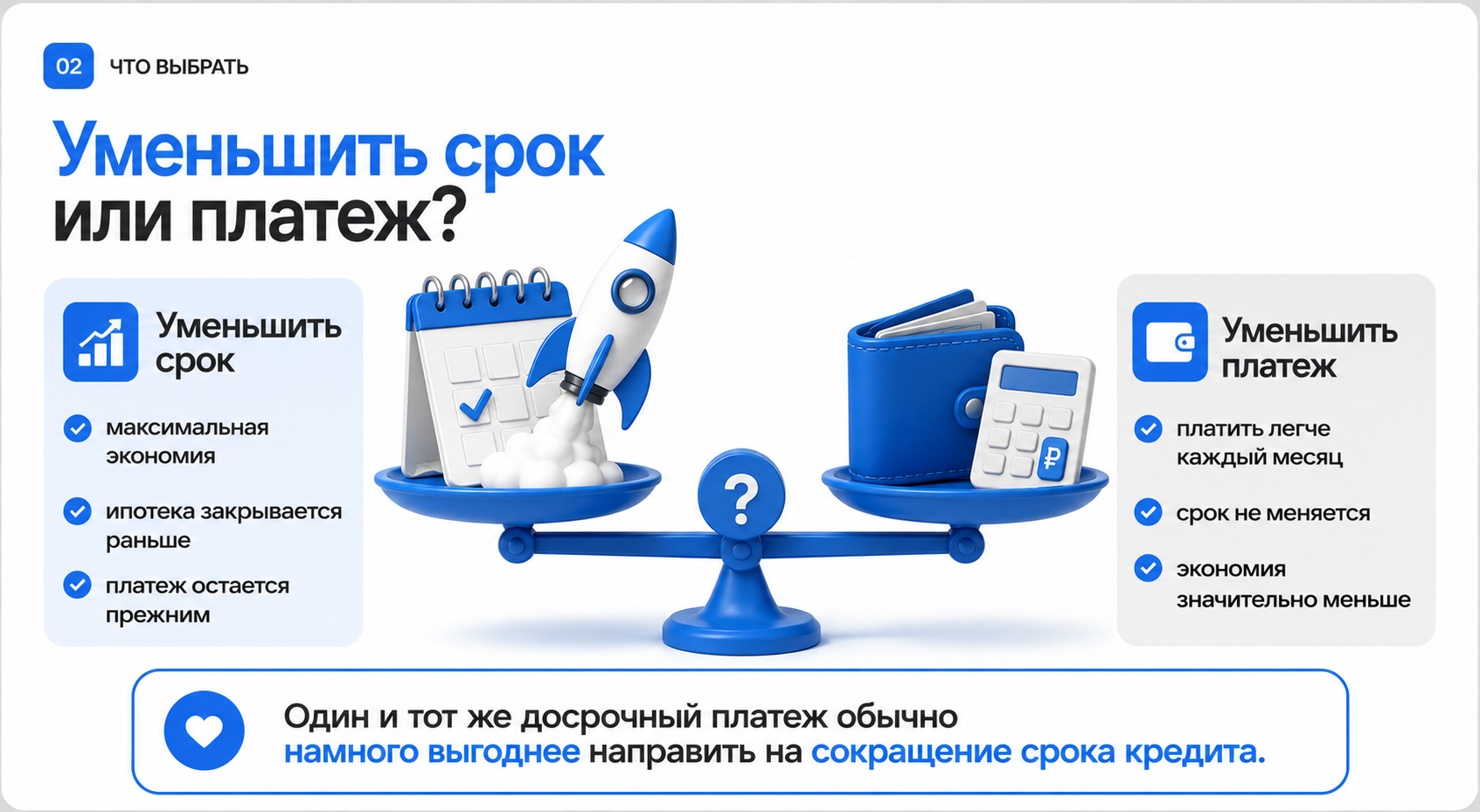

Два варианта досрочного погашения

Когда вносите дополнительную сумму, банк предлагает два варианта. Разница огромная — это подтверждают и расчёты, и реальная практика.

В 2025 году каждый второй заемщик с рыночной ипотекой регулярно вносил частично-досрочные платежи, а каждый пятый полностью закрыл кредит. Для сравнения: в 2024 году полностью погашён был только каждый десятый займ. Люди поняли, что при высоких ставках досрочное погашение — это способ сэкономить миллионы.

Варианты досрочного погашения ипотеки

| Вариант | Что меняется | Срок | Платеж | Выгода |

| Уменьшить срок | Срок кредита становится короче | Уменьшается | Остается прежним | Максимальная экономия на процентах |

| Уменьшить платеж | Ежемесячный платеж становится ниже | Остается прежним | Уменьшается | Минимальная экономия, но финансовая нагрузка снижается |

Рассмотрим для примера оба варианта досрочного погашения при ипотеке на 5 млн рублей сроком на 20 лет.

| Параметр | Значение |

| Сумма кредита | 5 000 000 ₽ |

| Процентная ставка | 25% годовых |

| Срок кредита | 20 лет |

| Ежемесячный платеж | 105 000 ₽ |

Через полгода вы решили внести досрочно 1 млн рублей.

Вариант 1: уменьшаем ежемесячный платеж

| Показатель | Было | Стало |

| Ежемесячный платёж | 105 тыс. ₽ | 83,8 ₽ (−21,2 тыс. ₽) |

| Срок кредита | 20 лет | 20 лет |

| Общая переплата по процентам | около 20,2 ₽ | около 16,2 млн ₽ |

| Экономия | — | около 4 млн ₽ |

Вариант 2: уменьшаем срок кредита

| Показатель | Было | Стало |

| Ежемесячный платеж | 105 тыс. ₽ | 105 тыс. ₽ (без изменений) |

| Срок кредита | 20 лет | 6 лет и 10 мем. (−13 лет) |

| Общая переплата по процентам | около 22,2 млн ₽ | около 4,6 млн ₽ |

| Экономия | — | почти 15,6 млн ₽ |

Делаем вывод. Один и тот же миллион рублей при сокращении срока экономит почти в 4 раза больше, чем при уменьшении платежа. При этом ежемесячная нагрузка не меняется, но кредит закрывается на 13 лет раньше.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Актуальные ставки 2026 года: что происходит на рынке

19 июня 2026 года Центробанк снизил ключевую ставку до 14,25%. Это девятое снижение подряд. Прогноз ЦБ на 2026 год — средняя ставка в диапазоне 14–14,5%.

Что это значит для ипотеки?

Средние ставки по рыночной ипотеке летом 2026 года держатся от 16% и выше.

Конкретные цифры по банкам (данные на 24 июня 2026 года):

- Сбербанк: от 15,2% (первичка) до 15,6% (вторичка);

- Альфа-банк: 18,49%;

- ВТБ: 19,4%

Средневзвешенная ставка по рынку:

19,06% (первичка), 18,71% (вторичка).

Исключение — льготные программы: семейная, IT, сельская ипотека дают ставку около 6%.

Поэтому по ним выгода от досрочного погашения значительно меньше.

Что будет с ипотекой в 2026 году? Мы подробно разобрали прогнозы экспертов — Германа Грефа, Марата Хуснуллина, Эльвиры Набиуллиной.

Спойлер: ключевая ставка продолжит снижаться, а вместе с ней — и ставки по кредитам.

Когда гасить досрочно выгоднее всего?

Чем раньше — тем лучше.

В первые годы вы платите в основном проценты. Досрочный платеж на раннем этапе убирает большую часть будущей переплаты.

Самый выгодный сценарий — если у вас программа с плавающей ставкой. Например, первый год 3%, потом 20%. Вносите деньги, пока ставка низкая — экономия максимальна.

А вот если у вас льготная ставка 5–6% (семейная, IT-ипотека) — выгода от досрочного погашения гораздо скромнее. Тут иногда выгоднее держать деньги на вкладе под 15–20%. Но это надо считать в каждом конкретном случае.

Реальная практика 2025 года: более 54% заемщиков с рыночной ипотекой гасили ее в среднем в пять раз быстрее графика. Люди не ждали 20–25 лет — они закрывали долг за 4–5 лет. И экономили колоссальные суммы.

При этом заемщики с льготной ипотекой вели себя иначе: доля тех, кто вносил дополнительные платежи, сократилась с 46% до 29%.

При низкой ставке 6% спешить закрывать кредит действительно невыгодно — проще направить деньги на вклад или другие цели.

Альтернативы: вклад или досрочное погашение?

Сравните две цифры:

- проценты по ипотеке за год;

- проценты по вкладу за тот же год;

- Если доход от вклада выше — кладите туда. Если ниже — гасите ипотеку.

Реальные сценарии 2026 года

| Ваша ставка | Ставка по вкладу / ситуация | Что выгоднее |

| 6% (льготная) | 15–20% | Вклад. Деньги работают на вас |

| 16–19% (рыночная) | 15–20% | Досрочное погашение. Экономия 1–4% годовых |

| 16–19% | Нет финансовой подушки | Сначала создать подушку (3–6 месяцев), потом погашение |

| 16–19% | Высокодоходные инвестиции (от 20%) | Инвестиции, но это риск |

Важный нюанс. Многие заемщики в 2025 году выбирали стратегию быстрого избавления от долга именно из-за высокой стоимости рыночных программ. Всего на досрочное погашение по рыночной ипотеке клиенты ВТБ направили около 8 млрд рублей. Средний размер кредита при этом снизился до 3,3 млн рублей.

Рефинансирование или досрочное погашение?

Рефинансирование имеет смысл, если новая ставка ниже текущей. В 2026 году средние ставки по рефинансированию — около 18–20%.

Если ваша ставка выше — можно рассмотреть. Если ниже — рефинансирование невыгодно, лучше гасить досрочно.

Важно: на статистику досрочных погашений в 2025 году повлиял и рост рефинансирования со второго квартала. Часть заемщиков просто перекредитовались в другой банк по более низкой ставке — и это тоже считается досрочным погашением.

Альтернативный путь — реструктуризация ипотеки. Это изменение условий по уже выданному кредиту с целью снижения ежемесячного платежа.

В отличие от рефинансирования, реструктуризация не требует перехода в другой банк. Но у нее есть свои нюансы: чаще всего она происходит за счет увеличения срока кредита, что в итоге увеличивает общую переплату.

Погашение ипотеки материнским капиталом

Вы можете направить остаток маткапитала на досрочное погашение. Для этого подаете заявление в Социальный фонд.

Важно. После погашения маткапиталом вы обязаны выделить доли детям в течение 6 месяцев. Не забудьте.

Кстати, если вы только планируете ребенка и хотите взять ипотеку, есть лайфхак. Специальной программы ипотеки для беременных нет — это обычная семейная ипотека, для которой нужно свидетельство о рождении.

Но можно оформить рассрочку от застройщика или стандартную ипотеку, а после рождения ребенка рефинансировать ее под семейную ставку 6%. Как это делается и сколько можно сэкономить на так называемой ипотеке для беременных, читайте в нашем разборе.

Частые ошибки при досрочном погашении ипотеки

- Выбираете уменьшение платежа вместо срока. Проигрываете в экономии — мы это показали на цифрах выше.

- Копите большую сумму месяцами. Проценты начисляются на остаток каждый день. Лучше вносить часто, но понемногу.

- Забываете про обязательный ежемесячный платеж. Досрочка не отменяет график.

- Не оформляете заявку в банке. Без нее списывается только обычный платеж.

- Не снимаете обременение после полного закрытия. Квартира остается в залоге для государства.

- Не берете справку о закрытии кредита. Может остаться копейка, которая испортит кредитную историю.

Пример из практики: вносим 2 млн рублей через год

| Вариант | Ежемесячный платёж | Срок кредита | Переплата | Экономия |

| Уменьшаем платёж | 188 → 138 тыс. ₽ | 20 лет | около 32,7 млн ₽ | около 3,3 млн ₽ |

| Уменьшаем срок | 188 → 188 тыс. ₽ | 20 → 15 лет | около 26 млн ₽ | около 10 млн ₽ |

Экономия при сокращении срока — в 3 раза больше.

Мифы о досрочном погашении

- «Банк запретит или возьмет штраф» — нет, по закону вы имеете право закрыть досрочно без штрафов.

- «Потеряю страховку» — незначительная сумма, и вы можете вернуть часть неиспользованной страховки.

- «Досрочно выгодно только крупными суммами» — выгодно любыми, главное — сокращать срок.

- «Если закрою досрочно, потеряю налоговый вычет» — нет, вычет возвращается за реально уплаченные проценты. Досрочное погашение не отменяет уже полученный вычет и не требует его возврата.

Что делать после полного погашения ипотеки

Вы закрыли кредит. Поздравляем! Теперь важно закрепить результат.

- Запросите справку об отсутствии задолженности — подтверждение, что кредита больше нет.

- Получите закладную (если оформлялась). Без нее Росреестр не снимет обременение. Уточните, кто подает документы — вы или банк.

- Подайте заявление на снятие обременения в МФЦ или через Госуслуги.

- Дождитесь уведомления от Росреестра.

- Закажите выписку из ЕГРН и проверьте — в поле «Обременения» должно быть пусто.

- Верните часть страховки — напишите заявление в страховую компанию.

- Если использовали маткапитал — выделите доли детям, если ещё не сделали.

Часто задаваемые вопросы

Обычно со второго месяца. Уточните в договоре.

В день ежемесячного платежа по графику — так не запутаетесь.

В большинстве банков — нет. Уточните в своем.

Да, но каждый раз оформляйте заявку.

Да, за неиспользованные месяцы.

Положительно — долг закрыт, нагрузка снижена.

Да, получите вычет и направьте деньги на ипотеку.

При ставке 6% — выгода небольшая. Сравните с доходом от вклада.

Да, если планируете досрочно уйти со службы.

Зависит от договора — уточните у банка.

Продать или подарить квартиру не получится.

Напишите заявление в отделении.

Подводим итоги

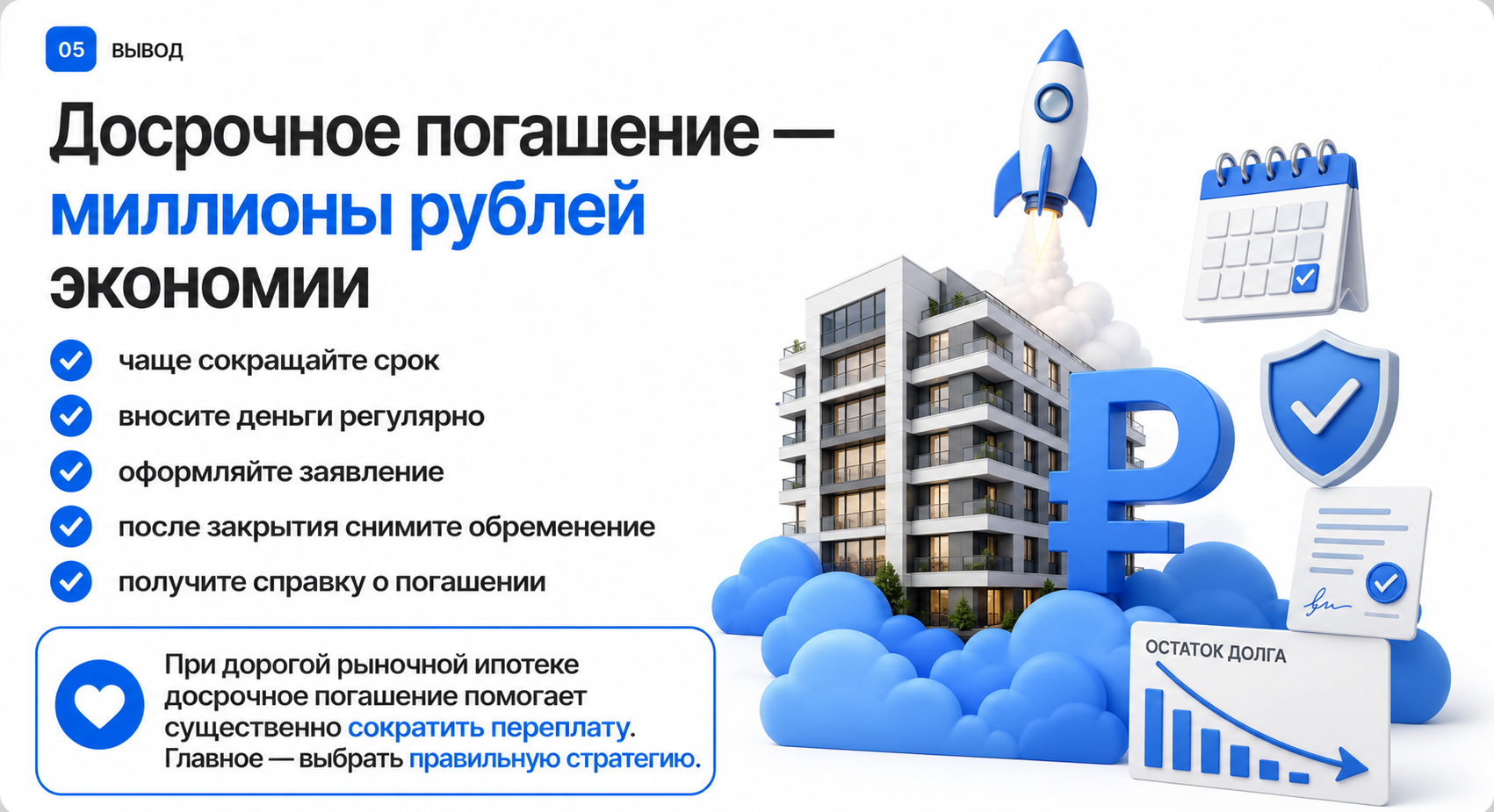

Досрочное погашение — мощный инструмент экономии. Главное — делать это грамотно.

И запомните эти золотые правила:

- Всегда сокращайте срок, а не платеж.

- Вносите деньги как можно раньше и регулярно.

- Оформляйте заявку в банке.

- После закрытия снимите обременение и возьмите справку.

- Учитывайте альтернативы (вклад, рефинансирование) и считайте.

И еще. При рыночной ставке 16–19% досрочное погашение — это тактический ответ на высокую стоимость денег.

А при льготной 6% — иногда выгоднее подождать и направить средства на вклад.

Следуйте этим советам — и сэкономите миллионы рублей. Если сомневаетесь, как лучше в вашей ситуации, — обратитесь к специалистам. Они помогут рассчитать и выбрать оптимальную стратегию.

Среди знакомых почти все стараются периодически досрочно погашать ипотеку, даже если суммы небольшие. Главное, как я понял, делать это осознанно и понимать, какой результат хочется получить. Иногда важнее быстрее закрыть кредит полностью, а иногда комфортнее снизить ежемесячную нагрузку на семейный бюджет.

ипотека — это тот случай, когда любые финансовые решения стоит принимать спокойно и без спешки. многие слышали про досрочное погашение, но далеко не все разбираются, как оно работает на практике.