Содержание статьи

Из всех пабликов и утюгов летят новости о том, что:

- льготная ипотека изменится уже через месяц;

- семьи рискуют не успеть оформить ставку 6%;

- банки ужесточат условия.

Сразу сделаем оговорку, что речь пойдет о покупке квартиры в новостройке по семейной ипотеке. Данная льготная программа действует также и на ИЖС, но там другие условия.

Стоит ли из-за этого беспокоиться? Да, если вы еще не использовали свое право на «семейку», а потребность в жилье имеется. Нет, если вы не подходите под программу или новая квартира просто не нужна.

Что такое семейная ипотека и кто может ее получить

Семейная ипотека — льготная госпрограмма, направленная на помощь в покупке квартиры семьям с детьми. Ее ввели в 2018 году. В 2024 году ее продлили до 2030 года, утвердили правило, что она распространяется только на семьи с детьми до 7 лет. 1 февраля 2026 произошла еще одна корректировка.

И сегодня условия такие:

- ставка 6%;

- кредитный лимит для Москвы и Санкт-Петербурга 12 млн, для других городов — 6 млн;

- первый взнос от 20%;

- в семье должен быть ребенок до 7 лет или ребенок-инвалид до 18 лет.

Какие изменения уже вступили в силу в 2026 году

Первые изменения 2026 года коснулись не кредитных лимитов и процентных ставок, а тех, кто может оформить льготный кредит.

Одна семья — одна льготная ипотека

Главное изменение: на одну семью теперь полагается только один льготный кредит. Более того, для мужа и жены обязательно участвовать в договоре вдвоем. Оформить, как раньше, одну семейку на маму, вторую — на папу, больше нельзя. Только если супруги официально разведутся.

Обязательная регистрация ребенка

Второе нововведение — для получения льготного кредита у ребенка должна быть постоянная регистрация вместе с одним из родителей. Если ребенок прописан у бабушки или тети, семейную ипотеку не одобрят.

Зачем ввели правила про регистрацию ребенка и «одна семья — одна семейная ипотека»?

Эти два правила введены для того, чтобы «прикрыть» схемы с «донорскими» детьми для оформления льготного кредита.

Пример. У Ирины есть ребенок, она подходит под условия семейной ипотеки. У ее подруги Анны — нет. Аня хочет купить квартиру, но не хочет платить стандартную ставку 20%. Поэтому Аня привлекает Ирину в качестве созаемщика. И благодаря этому имеет возможность оформить ипотеку под 6% вместо 20%.

Подобные схемы были очень распространены. Фактически, покупатели пользовались бюджетными средствами, которые выделялись как помощь семьям с детьми. Но использовали их не по назначению. А с учетом дефицита бюджетов, это стало очень сильно бить по государственной казне.

Что изменится летом 2026 года

На момент мая 2026 года еще никакие изменения не утверждены. Поэтому пока можно только рассуждать на тему того, что могут изменить и какие рассматриваются варианты дополнительных корректировок условий.Но уже есть несколько предположений, какие могут быть ограничения.

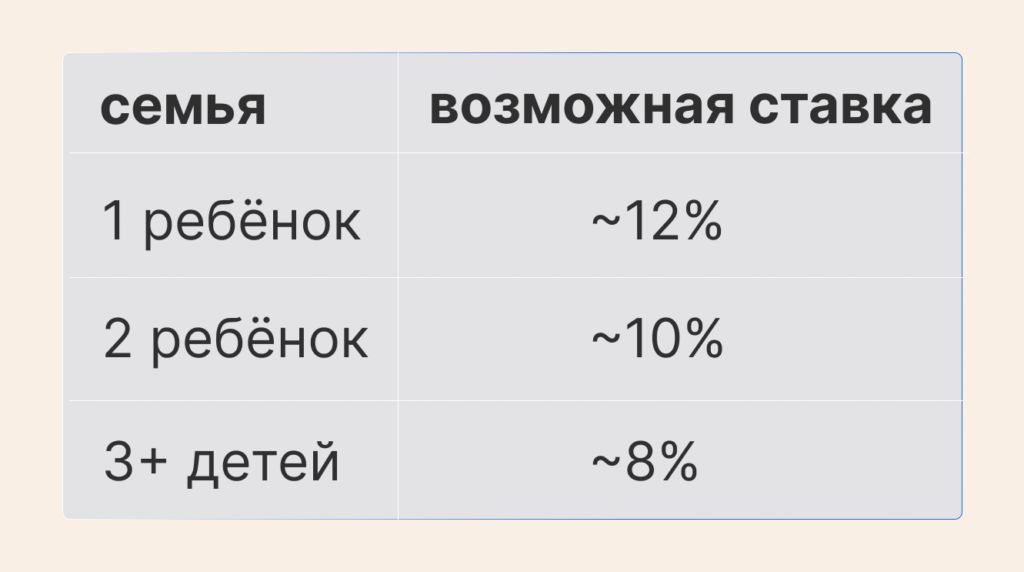

Дифференцированная ставка по семейной ипотеке

Основное изменение, которое обсуждается наиболее активно — введение дифференцированной ставки в зависимости от количества детей. Логика проста — чем больше детей, тем ниже ставка. Это еще один инструмент увеличения рождаемости, помимо ежегодно индексируемого материнского капитала.

Если это действительно введут, то семьи с одним ребенком могут потерять 6%-ю ставку. Да, процент будет ниже среднерыночного (сейчас он на уровне 18-19%). Но явно больше, чем текущий. Предполагаемые ставки:

- 1 ребенок — ставка 12%;

- 2 ребенка — ставка 10%;

- 3 ребенка — ставка 8%.

Если это действительно введут, то ежемесячные платежи вырастут примерно в 2 раза. А это сильная финансовая нагрузка на семью.

Увеличение первоначального взноса

Сейчас это 20%, но первый взнос может быть увеличен до 30% или даже 50%. Некоторые банки уже подняли первоначальный взнос одним днем и их список постепенно пополняется.

Сокращение кредитных лимитов

Сумма кредита также может быть сокращена. Если сейчас для Санкт-Петербурга, Ленинградской области, Москвы и Московской области — это 12 млн, то есть вероятность снижения до 10 или даже 6 млн.

Почему государство вообще хочет изменить программу

Основные причины:

- дефицит бюджета;

- желание оставить программу только как реальную помощь нуждающимся (семьям с 2-3 детьми).

Кстати. Есть официальные данные, что по данным Минфина РФ, за январь-апрель 2026 года дефицит федерального бюджета составил почти 5,9 трлн рублей. А это сильный удар по экономике страны.

С учетом тенденций к изменению льготных программ в последнее время (отмена IT-ипотеки для Петербурга и Москвы, отмена ипотеки с господдержкой), корректировки по семейке были ожидаемы. Эта программа «держалась» без существенных корректировок дольше всех.

Интересно, что за весь период работы семейной ипотеки из госбюджета было компенсировано банкам более 1,2 трлн рублей. Статистики нет, но как минимум треть этих средств была использована далеко не как помощь нуждающимся семьям. И государство это понимает.

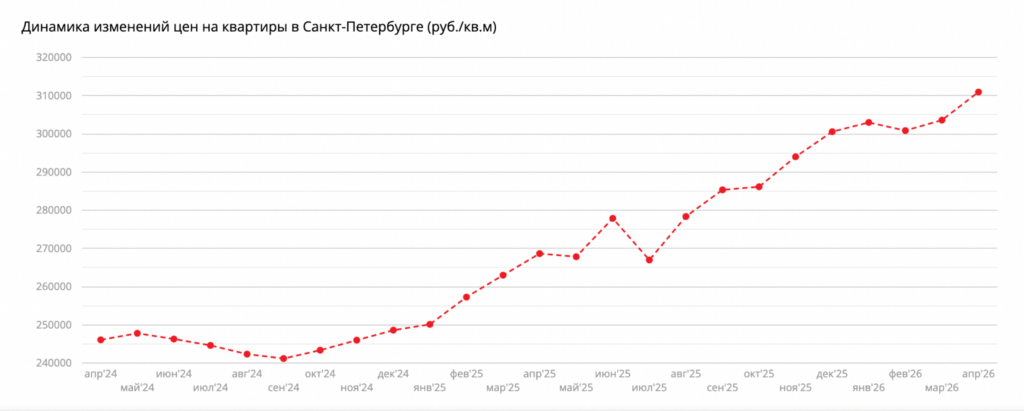

Упадут ли цены на квартиры после отмены льгот?

Как бы диванные эксперты ни ждали очередной обвал рынка, его не будет. Динамика цен за последние 25 лет показывает стабильный рост несмотря на отмены льготных программ. Безусловно, колебания всегда есть. Но проходит 2-3 месяца, и кривая средней цены квадрата возвращается на свой путь.

Посмотрите на аналитику bn.ru по первичному рынку Санкт-Петербурга:

- В августе 2024 года отменили IT-ипотеку в СПБ. После этого была небольшая просадка, но потом цены снова пошли вверх.

- Следующий скачок в июле 2025 года. Тогда изменения коснулись субсидированных программ от застройщиков. С рынка ушли ставки по 0,1% и им подобные. Наблюдаем ту же картинку — непродолжительный спад, а потом опять график уверенно пополз в верхний правый угол.

- Далее аналогичная ситуация в декабре 2025-январе 2026. Как раз связанная с изменениями по семейной ипотеке с 1 февраля 2026.

Вывод: любые существенные изменения действительно незначительно влияют на цены. Спрос падает, а план продаж застройщикам выполнять надо. Поэтому ненадолго появляются дополнительные акции и скидки. Но потом рынок привыкает к новым условиям. И все возвращается на круги своя.

Что будет происходить в июне-июле 2026

Мы ждем официальных заявлений, но спойлер — семьям будет сложно.

Перед любыми существенными изменениями на рынке недвижимости начинается период аномальной активности. Те, кто откладывали до последнего, понимают, что «последнее» уже почти наступило. Поэтому возникает:

- повышенный спрос на квартиры (который может выразиться в повышении цен);

- ажиотаж (из-за которого хорошие варианты будут уходить в первую очередь).

Что делать?

Ответьте на один простой вопрос — подходите ли вы под семейную ипотеку?

Если ваш ответ «ДА» — нужно действовать.

Если у вас есть такая привилегия, ей нужно воспользоваться как можно скорее, времени осталось очень мало.

А что делать, если финансово вы не успели подготовиться к сделке и имеющихся накоплений на квартиру мечты не хватает? Решения есть и здесь:

- если нет первого взноса — готовая подборка для тех, кто хочет купить квартиру без первого взноса;

- если вы готовы вложить только средства материнского капитала — подборка для вас.

«Мне уже есть где жить, я куплю квартиру потом»

С одной стороны, это логичный аргумент. С другой, предлагаем подумать вот, над чем:

- инвестиция с минимальными вложениями. Аренда квартир растет каждый месяц. Например, в Санкт-Петербурге средняя стоимость аренды студии — около 40 000 рублей. Через год эта цена будет выше. И с учетом низкой процентной ставки и, как следствие, низким платежом, вы быстро окупите свое вложение;

- цены на квартиры всегда растут. Если вы продадите квартиру по переуступке, то из-за небольшой переплаты ваш доход будет значителен;

- из-за инфляции сегодняшние платежи будут ощущаться сильно меньше уже через 2-3 года;

- дети всегда вырастают и всегда уходят в самостоятельное плавание. И пока есть возможность воспользоваться дешевыми деньгами для обеспечения ребенка отдельным жильем, отказываться от нее неразумно.

Вывод: если есть возможность купить квартиру под 6% сегодня, надо покупать. Бетон всегда в цене. Даже если ваш ребенок не будет там жить, ее можно сдавать или продать. И заработать.

Почему не заметна паника на рынке?

- Это не первая корректировка льготных ставок. Банки и застройщики к такому привыкли и со временем они в любом случае адаптируются.

- Квартиры всегда растут в цене (и мы это показывали на графике выше). Но несмотря ни на что, недвижимость все равно покупается и будет покупаться.

Но вот семьи, которым необходимо купить квартиру, уже будут вынуждены заключать сделку по новым, менее выгодным условиям. Поэтому, если вам доступна семейная ипотека сейчас, стоит ею воспользоваться. Так как дешевле уже не будет.

Выводы

Льготные программы ужесточаются с каждым годом. Но возможность успеть купить квартиру по текущим условиям есть. Если хотите получить готовую подборку квартир по семейной ипотеке — забирайте вот тут. А чтобы получить персональное предложение с расчетами, оставляйте заявку.

Вы серьёзно думаете что ценник не поползёт вниз когда у народа просто кончатся сбережения? Строители уже забили все новые корпуса, а спрос тает на глазах. Скажите честно сколько ещё этот пузырь продержится до лопотания ( 😀 )