Содержание статьи

Если в детстве нас пугали «вооон тем дядей, который за тобой придет, если будешь себя плохо вести», то во взрослом возрасте этот дядя получил вполне себе четкую форму: коллектор. Историй и рассказов про то, как выбивают (в прямом и переносном смысле) деньги из должников, в интернете море. Большая часть из них — откровенная жесть, прочитав которую не хочется ни разу в жизни брать никакой кредит. Но что на самом деле делают коллекторы по закону? Есть ли какой-то закон о коллекторах, который регламентирует их работу? Разберемся в этой статье.

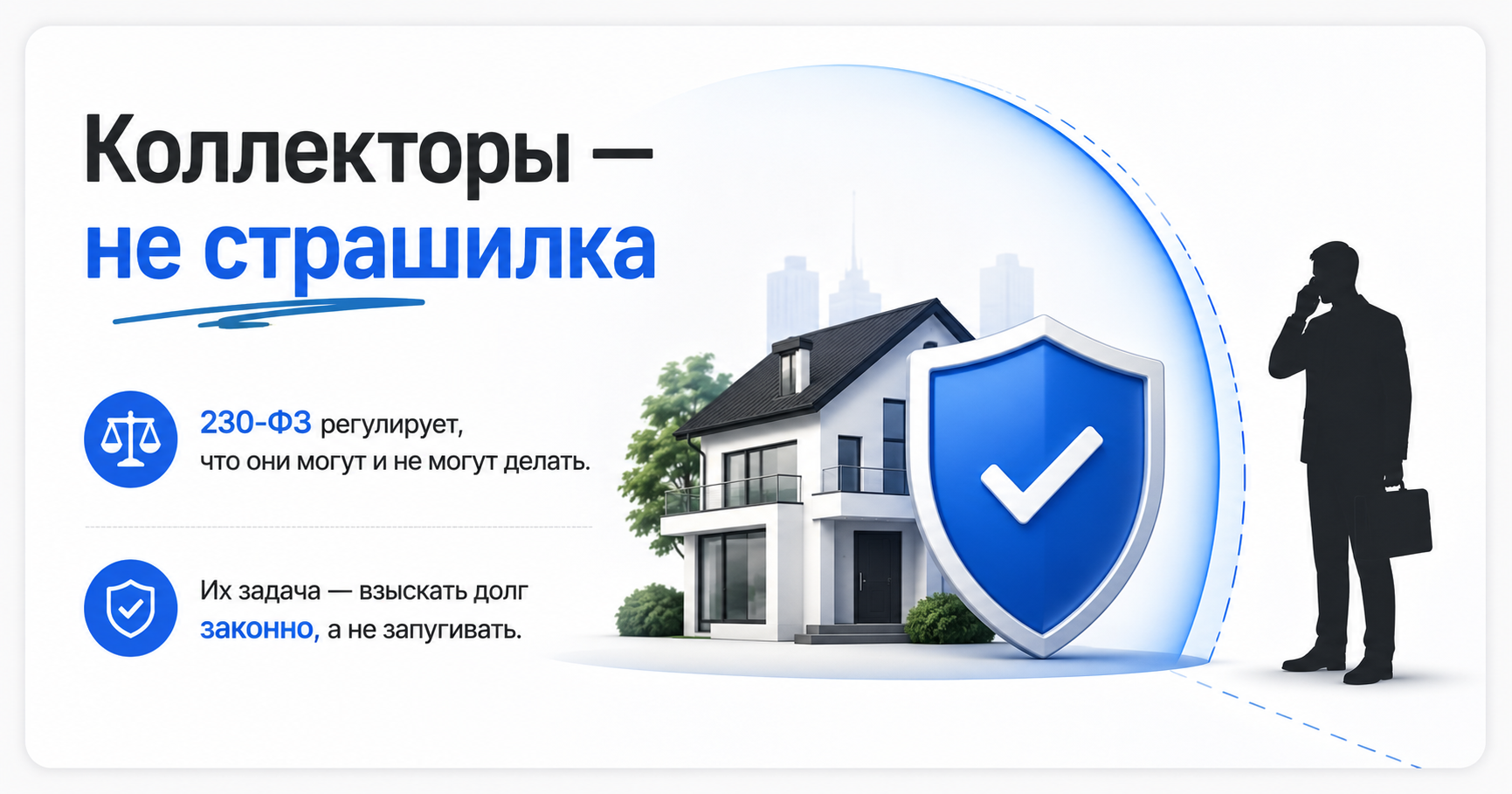

Какой закон регулирует деятельность коллекторов

В первую очередь надо отметить, что деятельность любого коллекторского агентства происходит на основании 230-ФЗ, утвержденного в 2016 году. Все действия коллекторов, что они могут, а что — нет, четко зафиксированы на законодательном уровне.

Важно помнить, что работа коллекторов носит предупредительный и информирующий характер. Их основная и единственная задача — взыскать долг или помочь (да-да, именно помочь!) должнику с закрытием долга. Многие не знают о том, что можно оформить кредитные каникулы или реструктуризировать кредит, если сейчас нет возможности вносить платежи.

Передача долга коллекторам: как это работает по закону

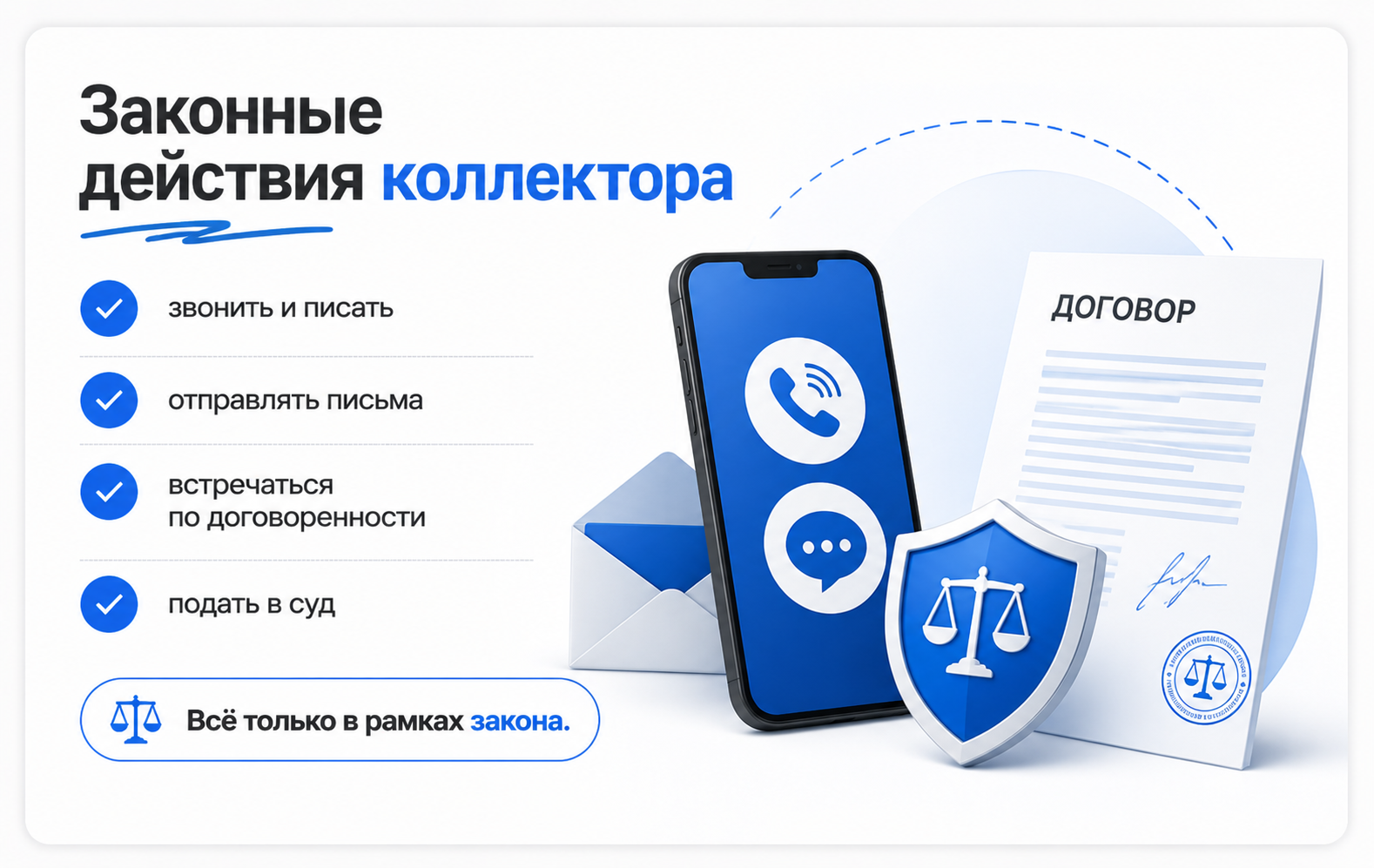

Банк имеет право передать долг неплательщика в коллекторское агентство на основании агентского договора или договора цессии. Механизм уступки требований регламентируется ст. 388–390 ГК РФ. Что коллектор имеет право делать, получив долг?

- Звонить, писать на электронную почту и в мессенджеры, отправлять письма на адрес регистрации.

- Приходить к заемщику домой и/или на работу — не чаще одного раза в неделю и только по предварительной договоренности.

- Подать на должника в суд.

- Сопровождать судебный иск.

- Предоставлять необходимую для суда информацию.

Все эти действия направлены в первую очередь на то, чтобы заемщик все-таки вернул долг банку, а не на то, чтобы он ходил, озираясь по сторонам, или боялся заходить ночью в парадную. Именно поэтому всегда рекомендуется сотрудничать с коллекторами, если уж они встретились вам на пути: отвечать на звонки и сообщения, соглашаться на встречи, искренне и честно объяснять причины отсутствия платежей. В противном случае дело может перейти в суд. И там уровень серьезности последствий возрастает. Ибо суд может взыскать долг в принудительном порядке.

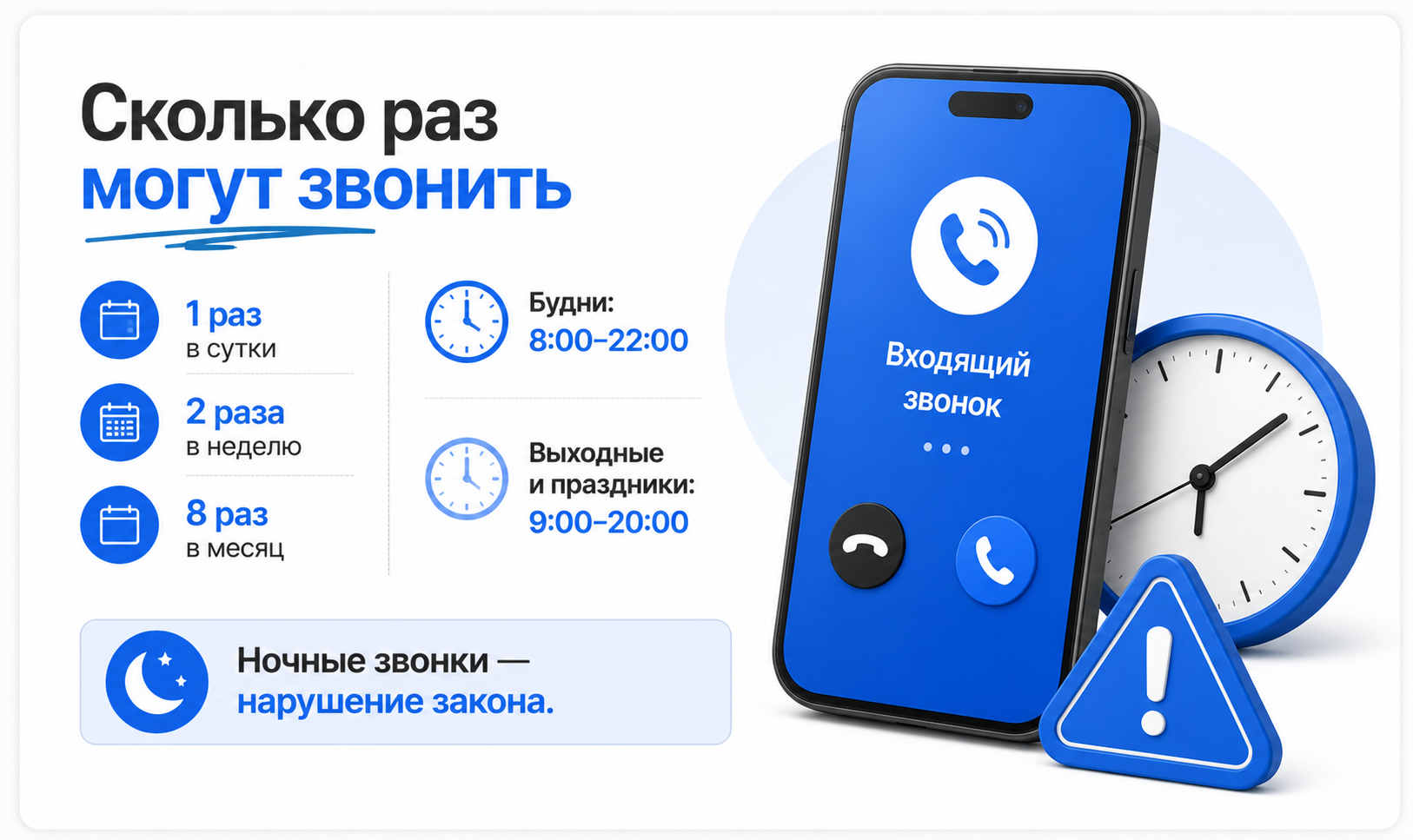

Сколько раз могут звонить коллекторы по закону и до скольки

Это, пожалуй, самый популярный вопрос. 230-ФЗ четко ограничивает частоту звонков:

- не более 1 раза в сутки

- не более 2 раз в неделю

- не более 8 раз в месяц

Время звонков также строго регламентировано. В будние дни — с 8:00 до 22:00. В выходные и праздничные дни — с 9:00 до 20:00. Звонки ранним утром или поздно ночью — прямое нарушение закона, и это повод для жалобы.

А вот число сообщений может быть в два раза.

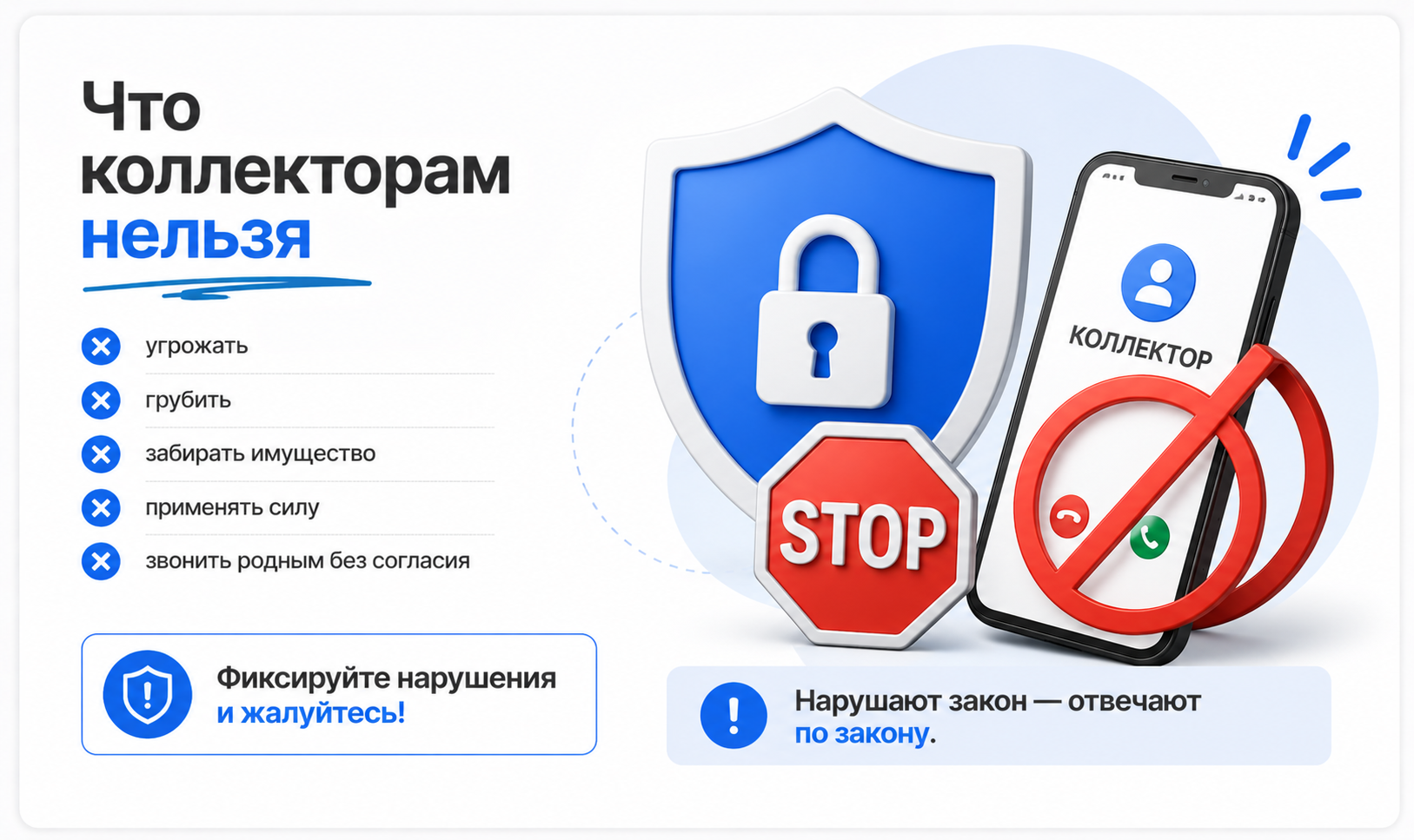

Что нельзя делать коллекторам по закону

Законодательством строго регламентируется, как коллекторы должны вести себя с должником. Они не могут:

- превышать лимиты звонков, установленные законом;

- начинать разговор без официального представления (ФИО, должность, название компании);

- приходить по месту/жительства чаще одного раза в неделю;

- угрожать;

- нецензурно выражаться;

- изымать какое-либо имущество;

- применять любые виды насилия.

Если вы уже успели начитаться в интернете историй про то, как коллекторы заливают замки монтажной пеной, режут колеса и устраивают другие противоправные действия — это либо чья-то выдумка, либо коллекторы, которые работают не по закону. Соответственно, этот вопрос можно выносить на рассмотрение суда.

Закон о коллекторах и третьих лицах: могут ли звонить родственникам

Отдельная история — контакты с вашими близкими, коллегами и соседями. По закону коллекторы вправе связываться с третьими лицами только при наличии письменного согласия должника. Без него — любые звонки родственникам, работодателю или знакомым — незаконны. Если такое происходит без вашего согласия, это нарушение 230-ФЗ и прямой повод для жалобы в ФССП.

Как общаться с коллекторами по новому закону: пошаговая инструкция

Главное — не паниковать. Еще раз подчеркнем, что задача коллектора не выбить из должника деньги или какие-либо части тела, а помочь разобраться с образовавшимся долгом. Необходимо соглашаться на переговоры, честно объяснить ситуацию. Представитель агентства предоставит должнику:

- агентский договор или договор цессии, на основании которого он получил долг;

- уведомление о последствиях неуплаты долга.

Далее у должника будет время, чтобы добровольно погасить долг или ответить на письмо. Важно помнить, что у коллекторов есть право подать на должника в суд. И в большинстве случаев положительное решение будет на их стороне. Судья может частично списать проценты по кредиту, но для этого нужны основания: нарушения при передаче кредита третьей стороне (некорректный агентский договор или его отсутствие) или завышенные первоначальным кредитором проценты (в кредитном договоре указана одна ставка, а банк требует иную).

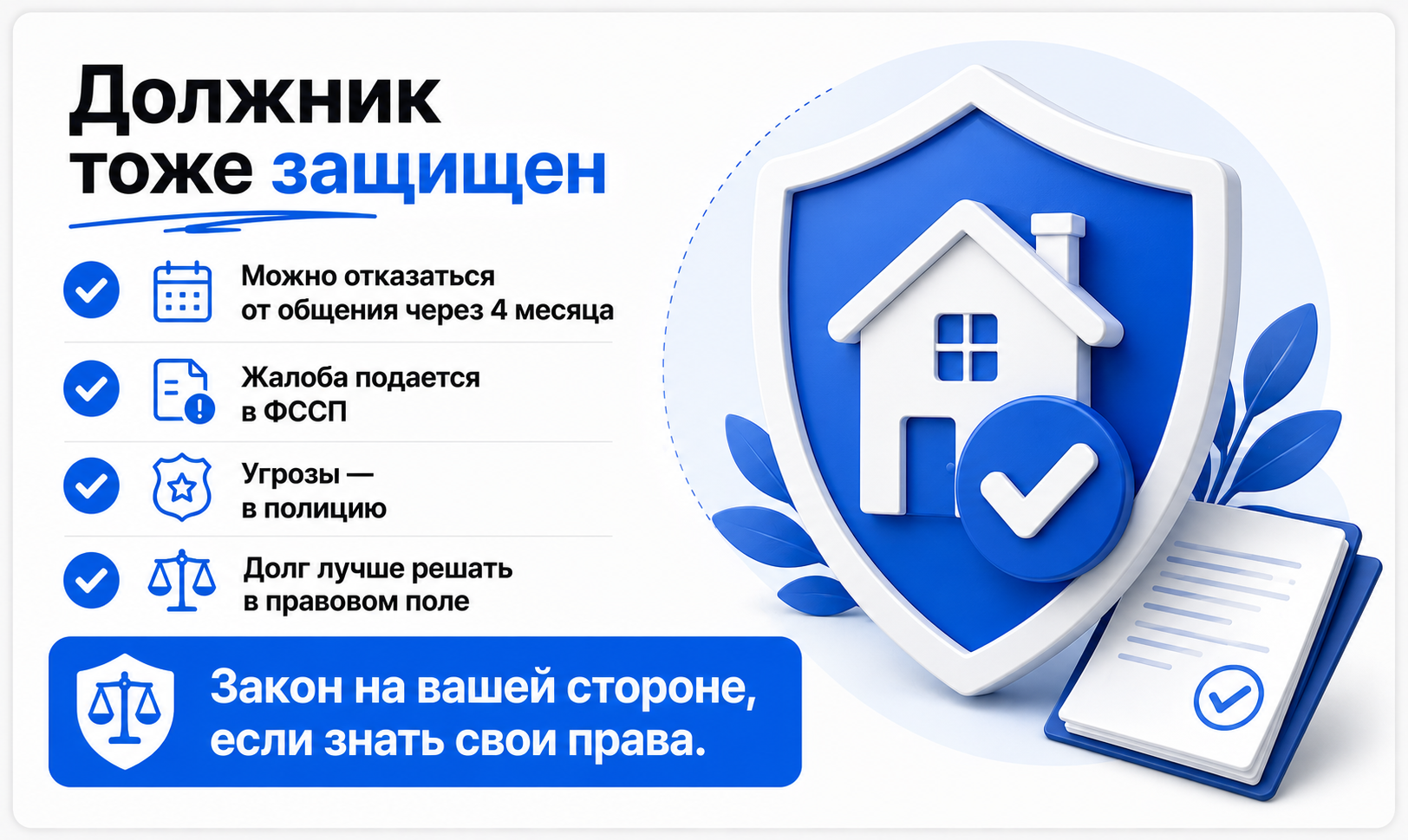

Как законно отказаться от общения с коллекторами

Мало кто знает, но закон дает должнику реальный инструмент защиты — право на отказ от взаимодействия. Через 4 месяца после возникновения просрочки можно направить коллекторскому агентству письменное заявление об отказе от любых контактов. После этого коллекторы теряют право звонить, писать и приходить — они могут общаться с должником только через суд или через нотариуса. Могут только отправлять письма почтой.

Заявление направляется заказным письмом с уведомлением о вручении или через нотариуса. Это не означает, что долг исчезнет, — но давление прекратится, и все дальнейшее взаимодействие перейдет в правовое поле.

Защита от коллекторов и МФО: одинаковые ли правила

Если долг образовался не в банке, а в микрофинансовой организации — ничего принципиально не меняется. На коллекторов, работающих по долгам МФО, распространяется тот же 230-ФЗ. МФО точно так же вправе передавать долги агентствам по договору цессии, и должник имеет те же самые права защиты: лимиты звонков, запрет на угрозы, право на отказ от взаимодействия и так далее.

Защита должников от коллекторов при банкротстве

Если ситуация с долгами зашла совсем далеко и речь идет о банкротстве физического лица, после введения процедуры банкротства все контакты коллекторов с должником прекращаются по закону. Коллекторы обязаны прекратить любые звонки, письма и визиты. Всё дальнейшее взаимодействие происходит исключительно в рамках арбитражного процесса через финансового управляющего.

Куда жаловаться, если коллекторы нарушают закон

С 2017 года надзор за деятельностью коллекторских агентств осуществляет ФССП — Федеральная служба судебных приставов. Именно туда в первую очередь подается жалоба на незаконные действия коллекторов: превышение лимитов звонков, звонки в ночное время, контакты с третьими лицами без согласия, некорректное поведение.

- Угрозы и запугивание — в полицию и прокуратуру.

- Систематические нарушения — в суд с требованием компенсации морального вреда.

- Проверить, законно ли работает агентство — в реестре коллекторских организаций на сайте ФССП (fssp.gov.ru).

Незарегистрированное в реестре агентство не имеет права заниматься взысканием долгов вообще. Это само по себе является нарушением закона.

Часто задаваемые вопросы

Не более одного раза в сутки, двух раз в неделю и восьми раз в месяц — это жесткие лимиты 230-ФЗ.

Нет. В будни — только с 8:00 до 22:00, в выходные и праздники — с 9:00 до 20:00.

Зафиксировать факт угрозы (запись звонка, скриншот переписки) и обратиться в полицию или прокуратуру. Параллельно — жалоба в ФССП.

Да, через 4 месяца после возникновения просрочки — направив письменный отказ от взаимодействия.

Нет. Визиты возможны только по предварительной договоренности и не чаще одного раза в неделю.

Только если должник дал на это письменное согласие. В противном случае — нет.

Безусловно, данная тема не самая приятная. Но ситуации бывают разные. И лучше быть вооруженным знаниями и подготовленным ко всем исходам. А чтобы ваша покупка квартиры не была омрачена появлением любых третьих лиц, тщательно взвешивайте свои финансовые возможности при выборе квартиры. Наши специалисты помогут подобрать программу с минимальной ставкой, которая позволит в любой жизненной ситуации сохранить и нервы, и квартиру, и хорошую кредитную историю. Ждем вашу заявку.

за Ваш комментарий!

Он будет опубликован после проверки модератором