Содержание статьи

В феврале 2026 года ключевая ставка стала 15,5%. Это уже существенное снижение в сравнении с 21%, которые были в начале 2025 года. Но тем не менее, ипотека под 19-20% доступна не для всех. Поэтому застройщики анонсируют сниженные субсидированные ставки. За счет чего они получаются и где здесь подвох? Разбираемся вместе.

Что значит «субсидированная ипотека» от застройщика

Краткий ответ: сниженная процентная ставка за счет застройщика.

Развернутый ответ: строительные компании понимают, что стандартная ставка 20% подходит далеко не всем. Поэтому договариваются с банками об индивидуальных условиях для своих клиентов.

В результате таких договоренностей клиент получает существенно более низкую ставку. Например, 12-13%. Но банк все равно должен получить свои проценты. Ведь он тоже берет деньги под процент у Центробанка. Разницу между ставкой, по которой взял кредит покупатель, и ставкой банка платят застройщики.

Иногда застройщики договариваются о сниженном проценте не на весь период кредита, а лишь на первые 1-2-3 года. Как раз на период строительства. Это получается дешевле для застройщика, чем платить комиссию за весь период кредита, и при этом все еще существенно выгоднее для покупателя, чем стандартная ипотека.

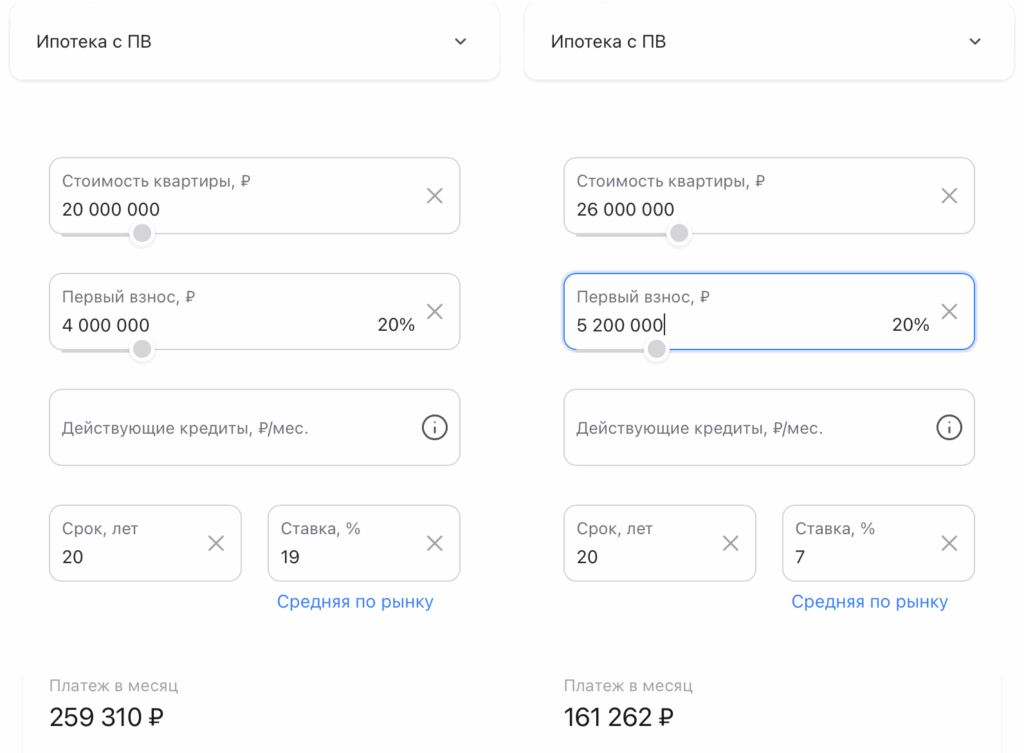

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Как работает субсидированная ипотека от застройщика

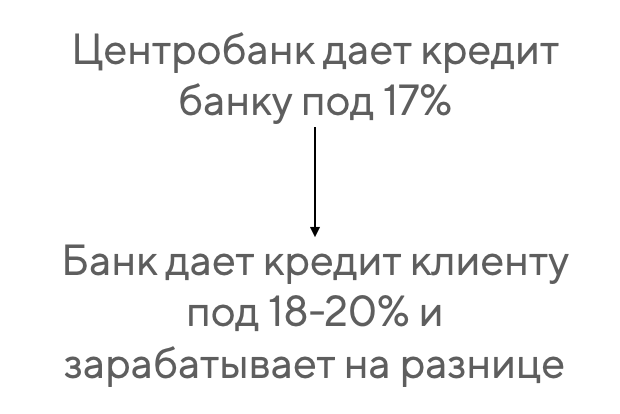

В базе схема кредитования выглядит так:

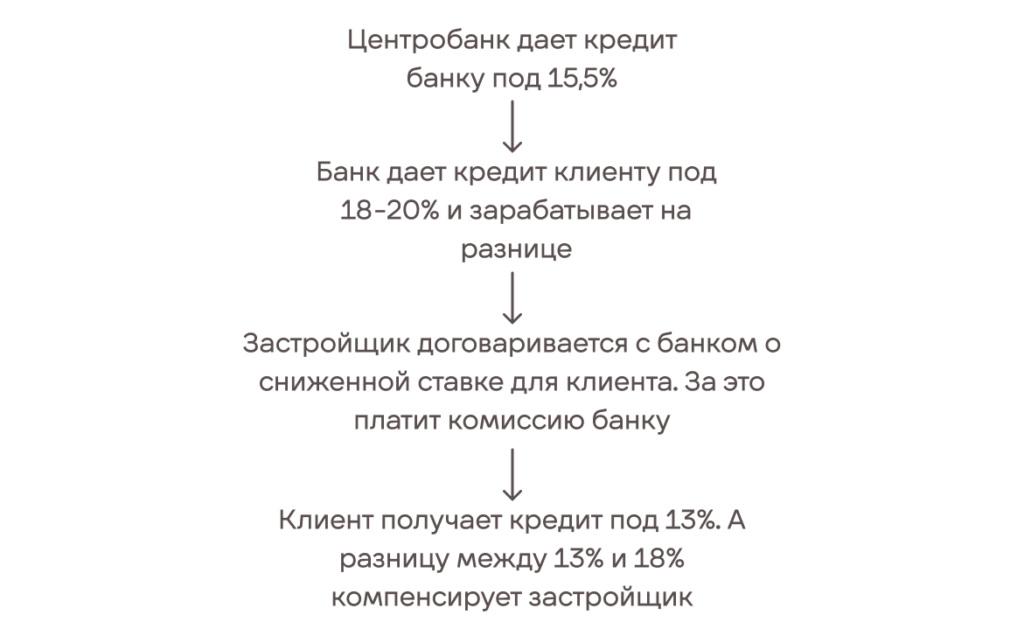

А если происходит субсидирование за счет застройщика, то получается так:

Конечно, застройщики не альтруисты. И должны получать прибыль, а не только сделки в штуках и красивые строчки рейтингов. Поэтому часто комиссия застройщика за субсидирование закладывается в стоимость квартиры. У некоторых компаний это учитывается по умолчанию в стоимости. У некоторых появляется дополнительное удорожание квартиры.

В чем разница между льготной и субсидированной ипотекой

Льготная ипотека — сниженная ставка за счет государства. Например:

- семейная ипотека под 6%;

- IT-ипотека под 5%;

- сельская ипотека под 2%.

По сути, здесь происходит та же схема, что была описана выше. Только разницу между ставкой ЦБ и ставкой для клиента платит государство. И на цене квартиры такое снижение ставки для клиента не отражается.

Субсидированная ипотека — это снижение ставки силами строительной компании. При этом застройщик может субсидировать как стандартную программу «Новостройка» (чаще всего, чтобы снизить ставку), так и льготную семейную (чаще всего, чтобы увеличить кредитный лимит).

| Льготная ипотека от государства | Субсидированная ипотека от застройщика | |

| Фиксированная ставка | Да, вне зависимости от региона или стоимости квартиры | Зависит от конкретного застройщика и объекта |

| Кредитный лимит | Да, фиксированный для каждой программы и региона выдачи кредита | Может варьироваться в зависимости от застройщика и объекта |

| Количество выданных ипотек на 1 человека | Каждой формой льготной ипотеки можно воспользоваться только 1 раз | Неограниченное количество раз |

| Условия для заемщиков | Да, особые для каждой ипотечной программы | Зависит от того, какую программу субсидирует застройщик. Если льготную — сохраняются условия льготной ипотеки (например, наличие ребенка для семейной). Если стандартную — особых условий нет. |

Зачем застройщики предлагают ипотеку под 0%

Привлечение внимания и клиентов. Это не более чем маркетинг.

Стоит отметить, что на сегодняшний день условий под 0,1% или подобных нет. Такие предложения были запрещены ЦБ, как вводящие в заблуждение. Поэтому сегодня самые маленькие ставки, которые можно встретить, начинаются от 3%. И в большинстве случаев, это субсидированная семейная ипотека. То есть подходящая только семьям с детьми до 7 лет.

Кто реально платит банку разницу по процентам

Зависит от конкретного застройщика и его договоренностей с банками. Кто-то «зашивает» комиссию банку в стоимость квартиры, кто-то платит просто из своего бюджета.

Юридически за субсидирование платит застройщик. Фактически может быть один из вариантов:

- только клиент (за счет удорожания стоимости квартиры);

- частично клиент, частично застройщик (когда в стоимость закладывается не вся комиссия за субсидирование, а лишь часть);

- полностью застройщик (когда цена для покупателя квартиры не меняется, все затраты на плечах застройщика).

Почему ипотека 0,01% выгодна не всегда

Если для получения кредита со сниженной ставкой застройщик делает космическое удорожание, смысл может потеряться. Более того, выгода еще зависит от того, в каком бюджете вы смотрите квартиры.

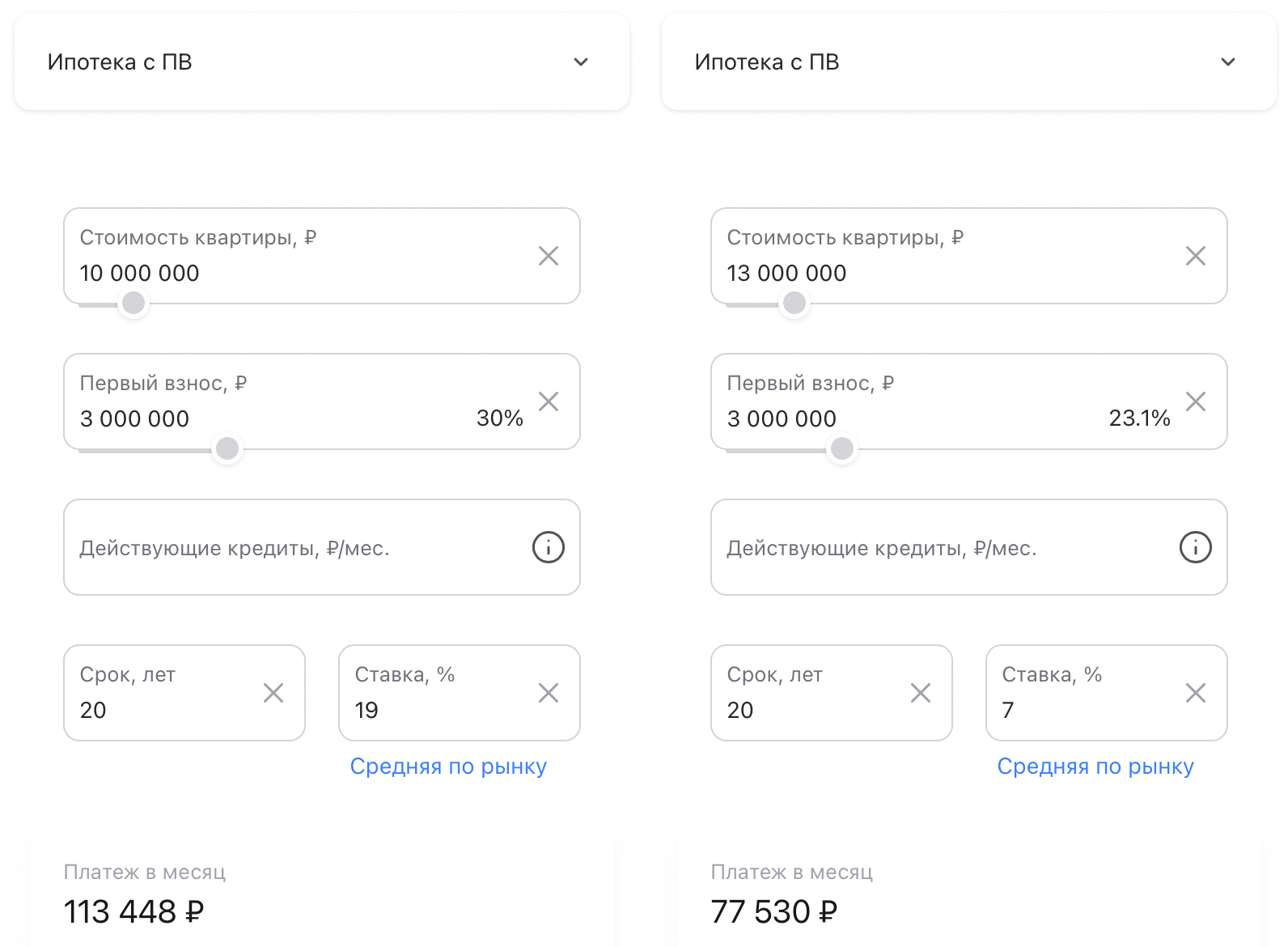

Давайте сравним. В одном случае — стандартная ставка 19%, в другом — субсидирование до 7% с большим удорожанием (30%).

Конечно, разница в платежах есть. Да и выглядит расчет вполне симпатично.

Но если увеличить бюджет, то картинка становится иной:

Из-за значительного увеличения стоимости квартиры придется увеличить первый взнос. А это не у каждого получится. Но платежи станут куда меньше, это факт.

Вывод: смотрите не только на размер удорожания, если он есть, но и на соотношение:

- платежей;

- суммы ПВ;

- суммы переплаты.

Иногда получается, что даже с большим удорожанием сниженная ставка остается выгоднее.

Какие риски и скрытые переплаты у покупателя

Риски при оформлении субсидированной ипотеки такие же, как при оформлении обычной — не потянуть платежи.

А скрытая переплата не такая уж и скрытая, если вам сразу обозначают размер удорожания.

Важно. При оформлении субсидированной ипотеки нет дополнительных комиссий / взносов / платежей в течение всего срока пользования кредитом. Единственная дополнительная затрата такой ипотеки — возможное удорожание квартиры. Которое остается неизменным, даже если вы закрыли ипотеку досрочно.

Что происходит после окончания льготного периода

Помимо классического субсидирования, где снижается ставка на весь срок, стали популярны программы, где значительное снижение идет на первые 1-2 года кредита. А далее ставка возвращается к стандартной.

Это удобный инструмент для тех, кто:

- снимает квартиру, пока ждет новую;

- хочет войти в инвестицию на 1-2 года.

Важно. Сниженная и стандартная ставки сразу прописываются в графике платежей вашего кредитного договора. Поэтому вы видите, когда начнутся большие платежи.

Например, вот так:

На какие квартиры распространяются субсидированные ставки

Базово на все. Но в зависимости от застройщика и объекта могут быть свои ограничения. Например, квартиры от определенной стоимости или какие-то выборочные планировки могут не подходить под внутренние условия застройщика для субсидирования.

Поэтому лучше всегда уточнять у вашего агента.

Субсидированная ипотека от застройщиков: примеры в Москве

Условия по субсидированию меняются от месяца в месяц. Поэтому актуальность предложений всегда уточняйте у вашего агента. Например, сейчас действуют такие программы:

- ГК ЛСР + ВТБ: семейная от 4,6%;

- LEVEL + МКБ: стандартная от 13,9%;

- MR Group + Сбер: стандартная от 14%, семейная от 3,5%;

- LEGENDA + Альфа: стандартная от 10,5%, семейная от 5,5%.

Субсидированная ипотека от застройщиков: примеры в СПб

Условия по субсидированию меняются ежемеячно. Поэтому, актуальность предложений всегда уточняйте у вашего агента.

- ГК ЛСР + ВТБ: семейная от 4,6%, стандартная от 9,9% (на 3 года);

- LEVEL + СБЕР: стандартная от 13,9%;

- MR Group + МКБ: стандартная 16% на весь срок.

- LEGENDA + Альфа: стандартная 9% (на 1 год).

Как получить субсидированную ипотеку от застройщика

- Выбрать объект.

- Получить расчеты по сниженной ставке, сравнить их со стандартными с точки зрения первого взноса, ежемесячного платежа и общей переплаты.

- Подать пакет документов, требуемый по выбранной программе (стандарт — паспорт, СНИЛС, 2-НДФЛ и копия трудовой книжки).

- Получить одобрение и выйти на сделку.

Важно. Если вы ориентируетесь на получение субсидированной ставки, не идите в банк самостоятельно. Вам не одобрят ту ставку, которую вы увидели в рекламе застройщика. Так как банк дает согласие на сниженную ставку только при получении специального гарантийного письма от застройщика. А его сможет дать только ваш агент или менеджер строительной компании.

Когда выгоднее взять рыночную ипотеку вместо субсидированной

Обычно, когда получается большое удорожание.

Но в любом случае, объективное сравнение можно сделать только имея на руках два расчета. Кому-то выгоднее иметь сниженный платеж, а кому-то психологически тяжело согласиться на +Х млн к стоимости квартиры.

Советы, как выбрать оптимальную ипотечную программу

- Узнайте все условия, включая размер удорожания.

- Уточните, на какой срок устанавливается сниженная ставка и как она изменится после завершения этого срока.

- Сравните платежи по 2 программам: стандартной и субсидированной. Оцените, какой из них вам будет комфортнее вносить.

- Оцените финансовую возможность внесения платежей после окончания действия сниженной ставки. Часто подобные предложения продают со словами «ой, через 2 года ключ снизится, там рефинансирование сделаете, не переживайте». Ключевая ставка действительно снижается, но гарантировать определенный процент через 2 года никто не может. Поэтому лучше оценивать возможность вносить именно те платежи, которые получаются по графику.

Вопросы и ответы

Пересчет неиспользованных процентов. Если у вас сниженная ставка на 1-2-3 года, то вносить досрочные платежи в этот период — особенно выгодно. Так как переплата по процентам минимальна.

Да, но они на грани погрешности. В любом случае, сегодня такие программы — редкость. И застройщики предлагают их только на ограниченный период.

Так он привлекает большее количество покупателей.

Да, можно. Никакой разницы с точки зрения продажи квартиры в ипотечном обременении нет — что семейная ипотека, что стандартная. Кредит в любом случае закроется при продаже.

Нет, только в том, который заключил партнерское соглашение с конкретным застройщиком. Поэтому получение субсидированной ипотеки в 100% случаев происходит через застройщика или агента.

Любое субсидирование до такой низкой ставки в 2025 году будет только на период строительства объекта. Или даже меньше (например, на 6-12 месяцев).

Сниженная ставка по субсидированной ипотеке — хороший инструмент для экономии. Главное — правильно им воспользоваться. Чтобы получить расчеты по сниженной ставке, оставьте заявку. Наши специалисты подберут для вас лучшие предложения на рынках Москвы и Санкт-Петербурга.

за Ваш комментарий!

Он будет опубликован после проверки модератором