Кого-то пугает перспектива оформления ипотеки на 25-30 лет. Кто-то идет дальше и думает о совмещении двух кредитов сразу — на первый взнос и на саму квартиру. Лет 10 назад это была популярная схема. И вполне рабочая для тех, у кого не было собственных накоплений, но кто мог вносить крупные ежемесячные платежи. Но как обстоят дела сегодня? Есть ли смысл в таких схемах? О чем стоит помнить, вписываясь в подобную авантюру? Об этих и других нюансах оформления кредита на первоначальный взнос рассказываем в статье.

Можно ли взять кредит на первоначальный взнос

Технически да. Практически это абсолютно нецелесообразно.

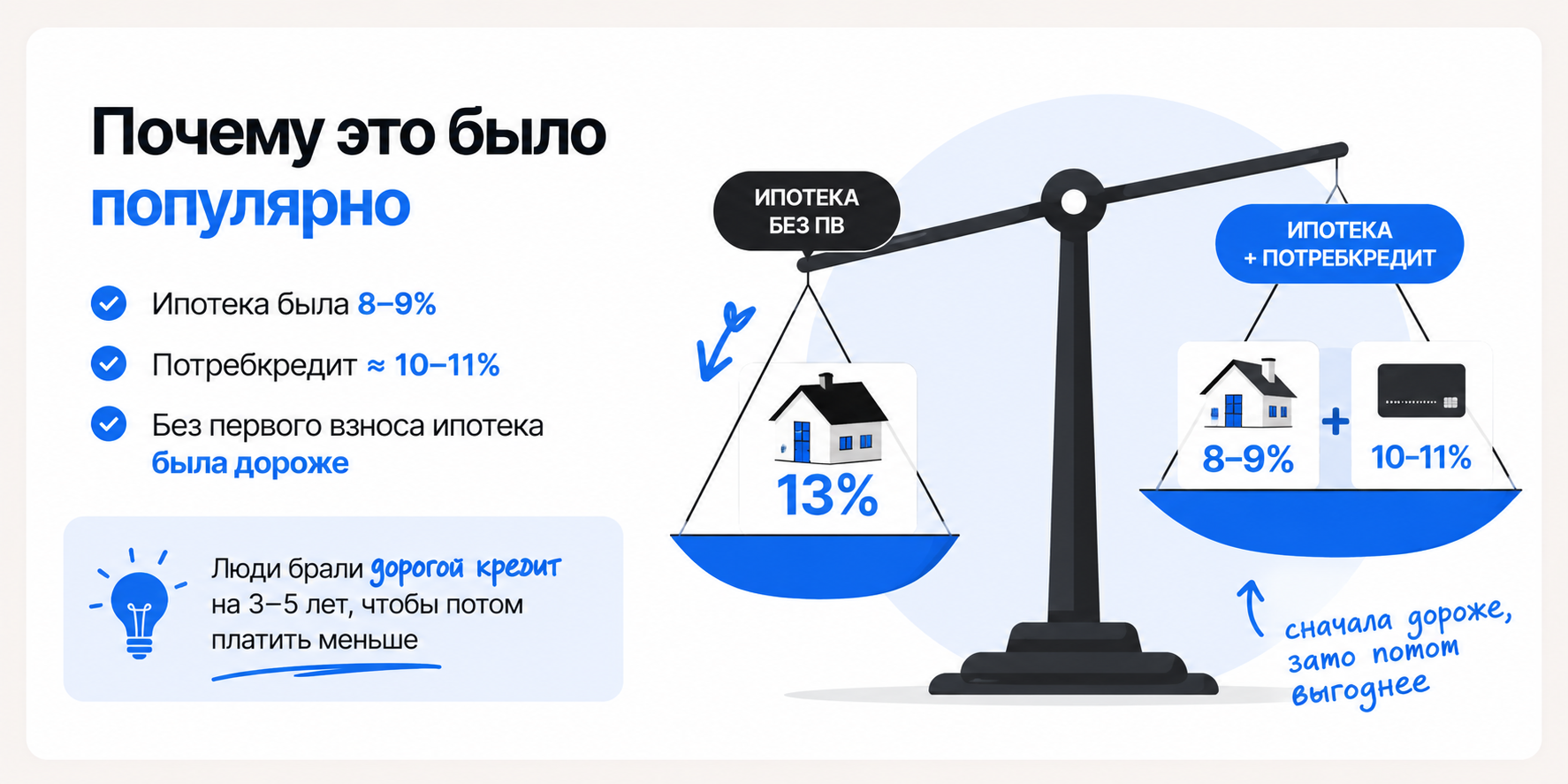

Когда средняя ставка по ипотеке была 8-9%, по потребам — 10-11%, а по ипотеке без первого взноса — 12-13%, эта схема пользовалась популярностью. Потому что там выгода была на лицо: вместо того, чтобы платить 12% все 25 лет, ты вносишь повышенные платежи только 5 лет. А потом остаешься со своей ипотекой в 9% и радуешься жизни.

С сегодняшними реалиями это слишком дорогая схема. Если не хватает на первый взнос по ипотеке, лучше попробовать занять у друзей-родственников.

Кстати. Если вам агент, утверждает, что потребительский кредит на первоначальный взнос сегодня — это хорошая идея, то лучше задуматься над вопросом адекватности этого агента.

Потребительский кредит на первоначальный взнос по ипотеке: важное

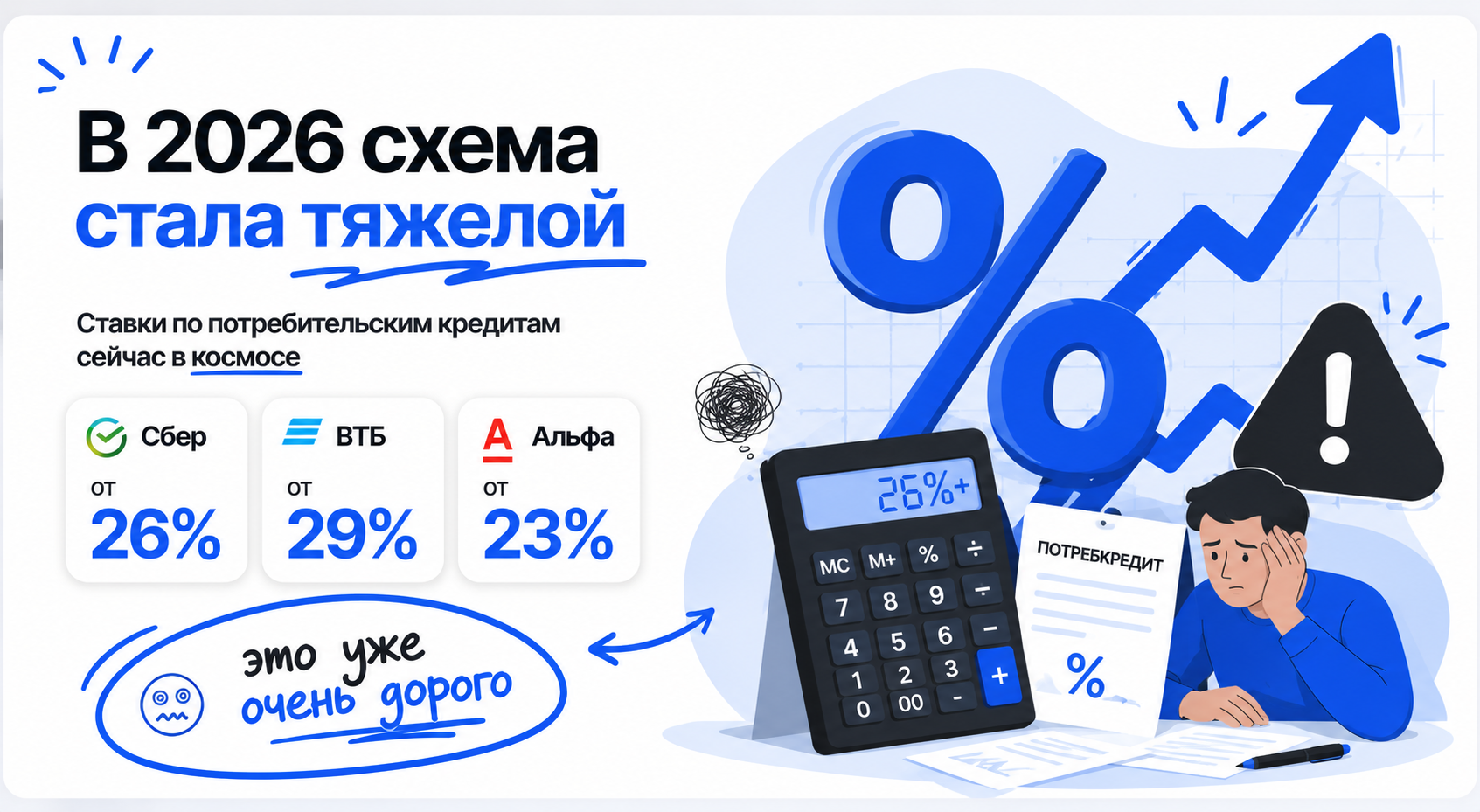

Опустим факт того, что средняя ставка по потребительским кредитам сейчас в космосе.

| Банк | Ставка |

| Сбер | от 26% |

| ВТБ | от 29% |

| Альфа | от 23% |

| ДОМ.РФ | от 26% |

Предположим, что вы готовы платить по 100 тысяч в месяц за кредит в 3 млн рублей 5 лет. В довесок к платежу по ипотеке в 150 тысяч за 7 млн ипотеки. Итого 250 тысяч за квартиру, стоимостью в 10 млн.

Даже при таких вводных обязательно стоит учитывать, что:

- банк, в котором вы планируете получить потреб, может изменить условия. И выдать кредит под большую ставку или на меньший срок. И 100 тысяч за потреб могут превратиться в 130 или 150;

- потребительный кредит будет отображаться в вашей кредитной нагрузке при получении одобрения по ипотеке. Следовательно, есть риск получить отказ по ипотеке из-за этого потреба. Если банк решит, что ваша кредитная нагрузка слишком высокая.

Важно. Напомним, что обычно банки рассуждают так: текущие обязательства+планируемый к оформлению кредит должны составлять не более 50% от дохода. То есть при вводных по платежам, которые мы описали выше, ваша зарплата должна быть более полумиллиона в месяц, чтобы оба банка спокойно выдали вам эти два кредита. И это при условии, что у вас больше нет никаких кредитов и выданных кредитных карт (как кредитки влияют на выдачу ипотеки, рассказывали здесь).

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Кредит на первоначальный взнос под залог недвижимости или автомобиля

У некоторых банков можно встретить подобные программы. Фактически, это обычный потребительский кредит. Просто из-за того, что вы даете в залог свое имущество, банк будет готов на что-то из списка:

- снижение ставки на 1-2%;

- увеличение срока (до 7-9 лет в сравнении с классическими 5 годами потреба);

- увеличение суммы кредита.

Но здесь обязательно стоит держать в голове, что если вы не сможете выплачивать кредит, вашу недвижимость или автомобиль заберут.

Вывод. Да, кредит под залог более выгодный, чем потребительский кредит без обеспечения. Но все еще конски дорогой.

Безусловно, каждый решает сам, готов ли он на такие траты ради квартиры. При этом на рынке есть варианты покупки недвижимости с минимальными собственными накоплениями. Если такой вариант про вас, оставляйте заявку. Мы предложим варианты, ориентируясь на ваш комфортный бюджет.

за Ваш комментарий!

Он будет опубликован после проверки модератором