Содержание статьи

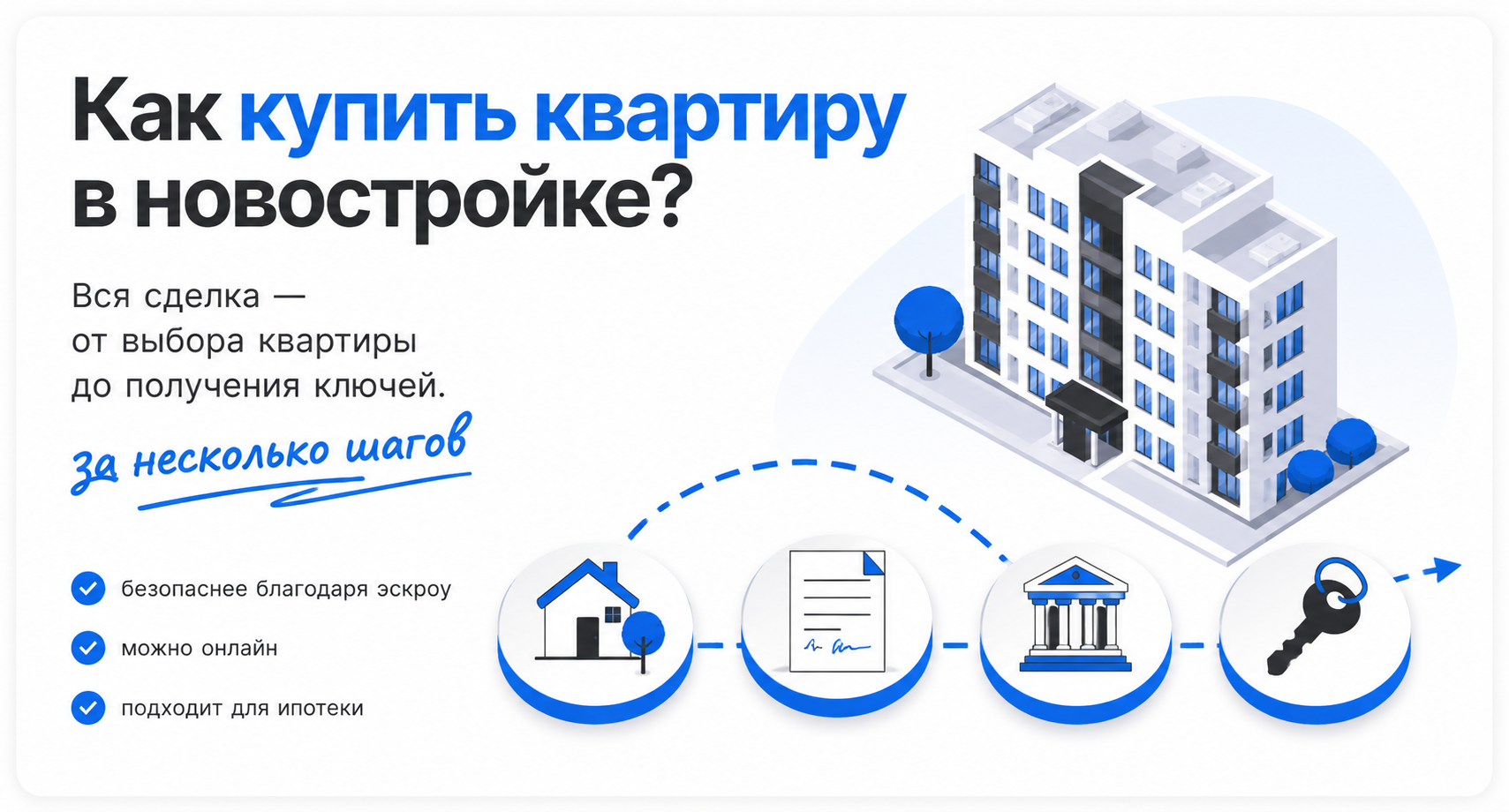

Процесс покупки квартиры претерпел значительные изменения за последние 10 лет. Появились новшества как в оформлении документов, так и во взаиморасчетах между продавцом и покупателем. И, разумеется, значительно изменилась законодательная база, сделав покупку жилья более безопасной для покупателя. В этой статье разберем, как как купить квартиру в новостройке, на что стоит обратить внимание, а также поделимся полезным гайдом для спокойного прохождения по всем его этапам — от выбора жилья до получения ключей.

Покупаем квартиру в новостройке: с чего начать

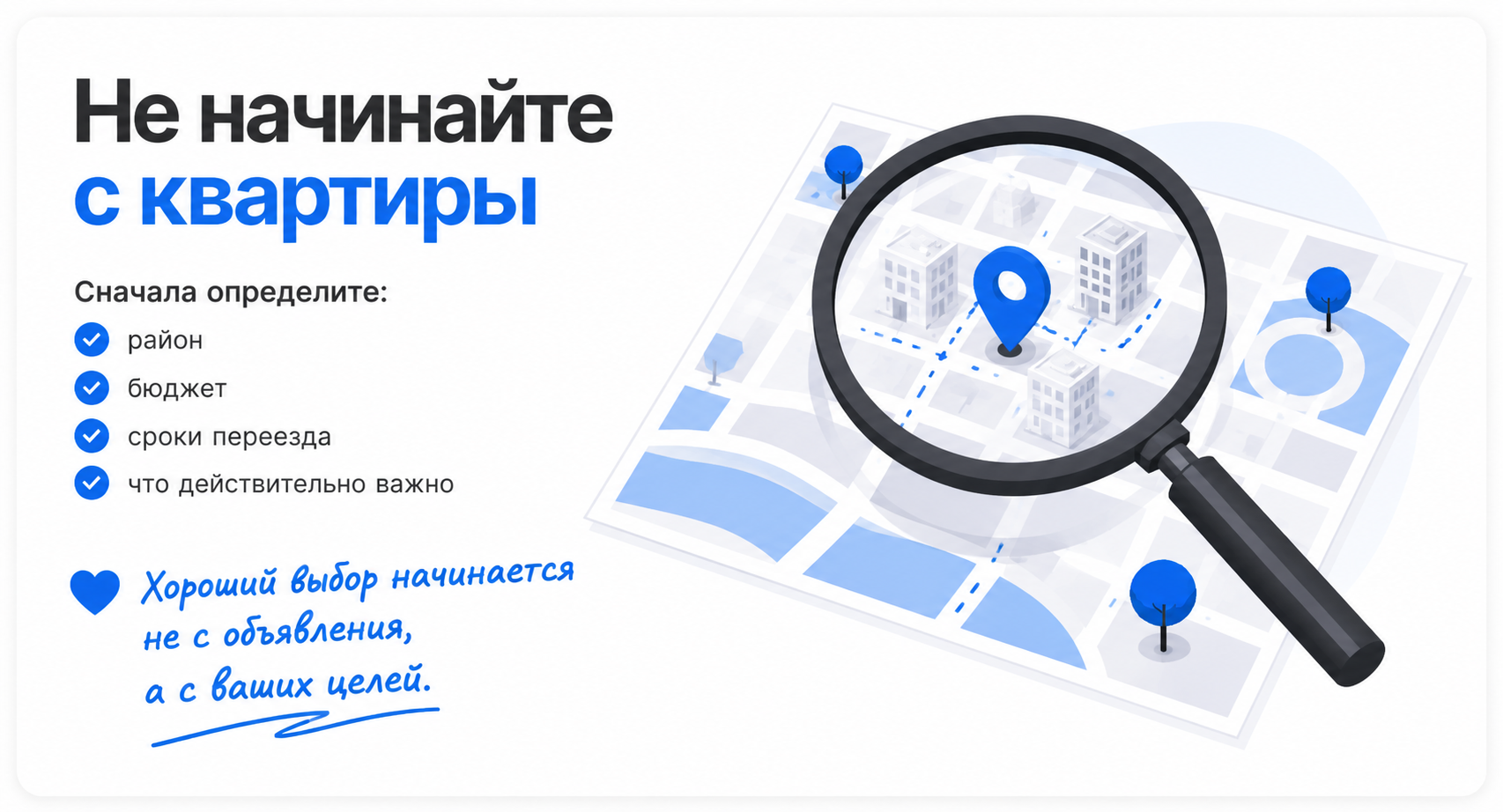

Для начала определитесь, что именно вы себе подбираете. Звучит легко, пока не начинаешь задавать вопрос: «а что мне надо?».

Кажется, вы уже сформировали свой запрос: «2-комнатная квартира с отделкой за 10 млн. рублей в Приморском районе, с переездом в конце 2026 года». Но не все так просто.

Задайте себе ряд дополнительных вопросов. Почему именно 2-комнатная? Почему именно с отделкой? Почему Приморский? А если будет соседний Выборгский, без отделки, но дешевле на 1 млн? Почему надо заехать именно в конце 2026-го? А если это будет начало 2027-го?

«Раскручивая» свой запрос, вы можете в итоге прийти к совершенно иному перечню параметров для поиска. От чего хотим вас предостеречь:

Не пытайтесь смотреть весь город. Вряд ли вам будет одинаково комфортно и в Красносельском районе, и в Калининском. Подумайте, куда вы чаще всего ездите, на чем, кто к вам будет приезжать и как часто, что для вас важно в инфраструктуре (ведь стандартный набор «детский садик-школа-магазин» — это далеко не все, что вам может быть необходимо в локации). Подумайте о том, что вам нравится в текущем месте проживания и от чего вы точно хотите отказаться на новом месте жительства.

Не ищите квартиру для кого-то, а привлекайте его/ее к поиску. Если вы подбираете квартиру сыну/дочери/маме/свекрови, то надо отталкиваться от их пожеланий и потребностей. Жилой комплекс, идеально подходящий вам, может абсолютно не понравиться вашему ребенку. И это стоит учитывать, планируя такую серьезную покупку.

Не верьте рекламе наслово. Объявлений в интернете море, фейковых квартир на сайтах-агрегаторах еще больше. Если средняя стоимость жилья в выбранной локации 14 млн., а вы нашли такую же за 10 — это повод задуматься, а не бежать вносить деньги, чтобы зафиксировать сделку. Мошенников очень много, они хитры и могут обмануть даже опытного специалиста по недвижимости, не говоря уже об обычном покупателе.

Не ограничивайте себя жесткими рамками (только готовое, строго до 8 млн., однозначно окна на восток). Смотреть можно что угодно и сколько угодно, за спрос денег не берут. Но если вы изначально немного расширите границы поиска, сможете найти тот самый вариант, который упустили бы из-за категоричности.

Трезво оценивайте свои финансовые возможности. Покупка квартиры — процесс эмоциональный, волнительный, воодушевляющий. Если вы рассчитываете на платеж 50 000 рублей в месяц, а тут ну просто идеальная квартира с платежом 60 000 рублей, подумайте над этой мыслью дважды. Да, 10 000 рублей для кого-то не такие большие деньги. Но кому-то эта разница может значительно подпортить несколько лет жизни, превратив их в выживание. И чтобы потом не корить себя, застройщика, агента и всех-всех-всех, оцените здраво: потяните ли вы больший платеж? Всегда можно купить сначала квартиру попроще, заработать на ней, а после перепродать и уже стать обладателем квартиры мечты.

Отдельный пункт, на который стоит обратить внимание ещё на этапе выбора — сам застройщик. Загляните в проектную декларацию жилого комплекса, посмотрите историю компании: сколько домов уже сдано, не было ли переносов сроков, есть ли у застройщика проблемные объекты. Это займет 10-15 минут, но избавит вас от лишних рисков на старте.

Бронирование квартиры у застройщика — зачем и как это работает

Итак, вы определились с жилым комплексом. И тут менеджер застройщика или ваш агент говорит о том, что надо поставить платную бронь (такое будет в 99% случаев). Сразу возникает праведный гнев, за что же я должен?. Но поверьте, никто не пытается вас обмануть или заработать на сумме вашей брони.

5 фактов о платном бронировании:

- квартира точно за вами, пока вы получаете справки с работы и ждете ответ от банка по одобрению ипотеки;

- цена квартиры зафиксирована на период бронирования (застройщики могут провести индексацию цен в любой момент);

- сумма брони возвращается в случае отказа по ипотеке;

- после подписания сделки сумма брони возвращается покупателю, входит в стоимость квартиры или идет на регистрационные расходы;

- сумма брони в среднем составляет от 5 000 до 30 000 руб. в зависимости от регламента застройщика, хотя у отдельных застройщиков и премиальных проектов сумма может быть выше — уточняйте этот момент сразу, чтобы не было сюрпризов.

Этапы сделки: от подписания ДДУ до получения ключей

Сам процесс покупки квартиры будет разниться в зависимости от того, какой регламент подписания у конкретного застройщика, но в общем виде путь покупателя выглядит так:

- подготовка документов и подписание договора долевого участия (ДДУ) у застройщика;

- открытие эскроу-счета и размещение на нем денежных средств (своих и/или ипотечных);

- регистрация ДДУ в Росреестре;

- ожидание ввода дома в эксплуатацию и перевод средств с эскроу-счета застройщику;

- получение ключей и подписание акта приема-передачи квартиры;

- регистрация права собственности на квартиру.

Разберем каждый из этих шагов подробнее.

Подготовка к сделке

Рекомендации перед сделкой:

- решите вопрос с деньгами (первый взнос по ипотеке должен быть в банке, где вы берете кредит. Если сумма в другом банке — стоит заранее заказать наличные, так как банк не может выдать несколько миллионов за раз просто так);

- соберите заранее все необходимые оригиналы документов в одну папку, чтобы утром лихорадочно не бегать по всему дому в поисках СНИЛСа;

- возьмите выходной на работе. Всегда могут произойти какие-то временные накладки из-за чьего-то опоздания или медлительности. Так как процесс покупки квартиры и так волнительный, лучше избавиться от раздражающих факторов и спешки на работу или совещание.

Из документов на сделку обычно потребуются:

- паспорта всех участников сделки;

- СНИЛС;

- свидетельство о браке/разводе (если применимо) и согласие супруга на покупку;

- для ипотечной сделки — пакет документов, одобренный банком (справки о доходах, копии трудовой и т.д.);

- для использования материнского капитала — сертификат на МСК и справка об остатке средств из СФР.

Если вы покупаете квартиру в ипотеку, то ваша сделка будет состоять из двух этапов: подписание договора долевого участия у застройщика и подписание кредитного договора в банке.

Эскроу-счет — главная гарантия безопасности сделки

С 2019 года все расчеты по договорам долевого участия проходят через эскроу-счет — это специальный счет в банке, на который покупатель кладет деньги (свои или полученные в кредит), но застройщик не может их забрать до тех пор, пока не сдаст дом в эксплуатацию. Пока дом строится, ваши деньги просто «лежат» в банке — они застрахованы (в пределах установленного лимита) и недоступны застройщику. Если стройка по каким-то причинам не будет завершена, деньги вернутся вам. Именно эскроу-счета сделали процесс покупки квартиры в новостройке кардинально безопаснее, чем он был 10 лет назад, когда покупатели переводили деньги напрямую застройщику и фактически инвестировали в недостроенный дом на свой риск.

Электронная регистрация сделки или бумажная?

Многие застройщики уже перешли на электронное подписание и электронную регистрацию договора. Если подписание у вас будет электронное, то перед сделкой необходимо выпустить ЭЦП — электронную цифровую подпись. ЭЦП — аналог вашей физической подписи, имеет такую же юридическую силу. Выпуском ЭЦП чаще всего занимается застройщик. Ваша задача — подписать заявление или установить специальное приложение на телефон.

Важно: если вы выпускали ЭЦП, скачивая приложение, его ни в коем случае нельзя удалять даже после подписания сделки. Главные преимущества электронного подписания — скорость и удобство. Вы можете купить квартиру, находясь в машине или лежа на пляже. Если для проведения сделки вам требуются дополнительные нотариальные документы (согласие супруга, брачный договор), то в случае электронного подписания вы также делаете их в электронном виде.

Если подписание у вас происходит на бумаге, то вы просто приезжаете в офис застройщика в назначенное время и ставите много (очень много) подписей. И все сопутствующие документы (согласие или брачный договор) также предоставляете в бумажных версиях.

При электронной регистрации ДДУ Росреестр обычно укладывается в 1 рабочий день, при подаче документов на бумаге — до 9 рабочих дней. После того как дом сдан и подписан акт приема-передачи, точно так же регистрируется и право собственности на квартиру — этим обычно занимается либо сам покупатель через МФЦ, либо застройщик (если такая услуга предусмотрена).

Процесс покупки квартиры в ипотеку — пошагово

Если вы выбрали ипотеку, то к общей схеме добавляется ещё несколько шагов, связанных с банком:

- подача заявки на ипотеку и одобрение банком (обычно занимает от 1 до 5 рабочих дней, иногда решение приходит уже через несколько часов);

- выбор конкретной квартиры и согласование её с банком (не все объекты у застройщика могут быть аккредитованы конкретным банком);

- подписание кредитного договора;

- размещение собственных средств и средств банка на эскроу-счете;

- подписание ДДУ и его регистрация в Росреестре.

Подписание кредитного договора чаще всего происходит очно в отделении банка. Электронное подписание ипотечных документов также может быть в дистанционном формате, но пока не все банки предоставляют такую услугу. Если вы уже разместили денежные средства на счету, то вам надо только прочитать и проверить договор, подписать заявление на открытие эскроу-счета, подписать очень много бумаг — и вуаля! Вы счастливый обладатель будущей квартиры, осталось только дождаться ключей.

Обратите внимание: пока дом строится, вам нужно будет вносить платежи по ипотеке, при этом квартира еще не находится у вас в собственности (право собственности оформляется только после сдачи дома). Это нормальная практика, но важно учитывать это при расчете бюджета.

Процесс покупки квартиры за наличные: чем отличается от ипотечной сделки

Если вы покупаете квартиру без привлечения банка, процесс становится короче и проще: из схемы выше просто исключаются все шаги, связанные с одобрением ипотеки и подписанием кредитного договора. Вам нужно будет:

- выбрать квартиру и забронировать ее;

- подготовить документы и подписать ДДУ у застройщика;

- разместить полную сумму на эскроу-счете (это все равно остается главным механизмом защиты ваших денег, даже если ипотеки нет);

- дождаться регистрации ДДУ в Росреестре.

Главный плюс расчета наличными — сделка проходит быстрее, так как из нее исключается этап ожидания одобрения банка и согласования квартиры с банком-партнером. Минус — вам нужно заранее продумать, как безопасно перевезти и разместить крупную сумму денег: банки могут запрашивать документы, подтверждающие происхождение средств, особенно если речь о суммах от нескольких миллионов рублей.

Можно ли купить квартиру в новостройке за материнский капитал

Да, материнский капитал можно использовать при покупке квартиры в новостройке— как в качестве первоначального взноса по ипотеке, так и как доплату к собственным средствам (если квартира оформляется без кредита). Особенности этого варианта:

- деньги переводятся не сразу, а только после одобрения заявления Социальным фондом России (СФР) — на это может уйти до 1 месяца, поэтому застройщики часто просят зафиксировать этот срок отдельно в договоре;

- квартира, купленная с использованием материнского капитала, должна быть оформлена в долевую собственность всех членов семьи, включая детей, на которых был выдан сертификат;

- для использования материнского капитала потребуется сам сертификат и справка об остатке средств на счете, которую можно получить через Госуслуги или в отделении СФР.

Если вы планируете использовать маткапитал, имеет смысл предупредить об этом застройщика или ипотечного менеджера на самом первом этапе — это повлияет на сроки сделки и на то, какие документы нужно будет подготовить дополнительно.

Сколько занимает процесс покупки квартиры в новостройке

Сроки сильно зависят от того, покупаете вы за наличные, в ипотеку или с использованием материнского капитала, но в среднем активная часть сделки (без учета времени на поиск квартиры и ожидание сдачи дома) укладывается в 2-4 недели:

- подбор квартиры и проверка застройщика — индивидуально, от пары дней до нескольких недель;

- бронирование — оформляется за один визит или звонок;

- одобрение ипотеки банком — от нескольких часов до 5 рабочих дней;

- подписание ДДУ и открытие эскроу-счета — 1 день;

- регистрация ДДУ в Росреестре — от 1 рабочего дня (и только в электронном виде);

- поступление средств материнского капитала (если используется) — до 1 месяца после одобрения СФР;

- получение ключей — зависит от срока ввода дома в эксплуатацию, указанного в ДДУ;

- регистрация права собственности после получения ключей — около 7-9 рабочих дней.

То есть сама сделка (от подписания ДДУ до его регистрации) занимает несколько дней, а вот срок ожидания ключей определяется датой сдачи дома и может составлять от нескольких месяцев до пары лет в зависимости от того, на каком этапе строительства вы покупаете квартиру.

Чем покупка новостройки отличается от вторичного рынка

Если в процессе выбора вы рассматриваете не только новостройки, но и готовое жильё, важно понимать, что процесс покупки квартиры на вторичном рынке устроен иначе: там нет ДДУ и эскроу-счетов, зато появляется проверка истории квартиры и предыдущих собственников, выписка из ЕГРН, расчеты через аккредитив или банковскую ячейку, а также возможен налог с продажи у собственника, что иногда влияет на цену и условия сделки. Если вы хотите подробнее разобраться, как проходит процесс покупки квартиры на вторичном рынке пошагово, мы разберем это в отдельной статье — этот материал сфокусирован именно на покупке у застройщика.

Часто задаваемые вопросы

Да, в этом случае сумма брони обычно возвращается покупателю — условия возврата стоит уточнить в договоре бронирования у конкретного застройщика, иногда могут быть прописаны штрафные санкции.

Как правило, расходы на регистрацию (включая, если применимо, услуги нотариуса) несет покупатель, но иногда застройщики включают эти расходы в стоимость своих услуг — это стоит уточнять заранее.

После того как дом введен в эксплуатацию и застройщик уведомил покупателя о готовности к передаче — обычно в срок, указанный в ДДУ, либо с небольшим запасом по времени (на оформление).

Не всегда. Нотариальное заверение требуется, например, для согласия супруга на покупку или для оформления доверенности, если сделку проводит представитель.

Да, такие квартиры продаются по договору переуступки прав требования по ДДУ — но это отдельная тема со своими нюансами.

«Не так страшен черт, как его малюют» — отличное описание процесса покупки квартиры. Особенно когда есть кто-то, кто разбирается во всех этих этапах и может подсказать, на что обратить внимание именно в вашем случае. Оставьте заявку, и наши специалисты подробно расскажут о подходящих вариантах и проведут вас по всем этапам сделки.

Иногда складывается ощущение, что цифровизация постепенно становится обязательной во всех сферах жизни. Это удобно, спору нет. Но хорошо, когда сохраняются альтернативные варианты для тех, кто по разным причинам не хочет пользоваться электронными сервисами. Особенно если речь идёт о покупке недвижимости, где цена ошибки может оказаться очень высокой. Здесь комфорт и уверенность покупателя точно не менее важны, чем скорость оформления.