Содержание статьи

Закрыть кредит досрочно — цель большинства, кто берет деньги в долг у банка. Но мало внести деньги, надо сделать это правильно. На что стоит обратить внимание в этом вопросе — рассказали в статье.

Разница между частичным и полным досрочным погашением

Частичное погашение — внесение части суммы сверх регулярного ежемесячного платежа. И именно здесь кроется первая ошибка многих.

Ошибка 1: При внесении частично досрочного погашения не учитывать сумму обязательного платежа.

Например. Ваш обязательный платеж 15 тысяч. Вы вносите 50 и считаете, что уменьшили сумму долга на 50 тысяч. Но банк спишет 15 тысяч в качестве регулярного платежа и только 35 пойдет на частично досрочное погашение.

Поэтому, планируя внесение суммы сверх обязательного платежа, не забывайте про основной.

Что выбрать: сокращение срока или уменьшение ежемесячного платежа

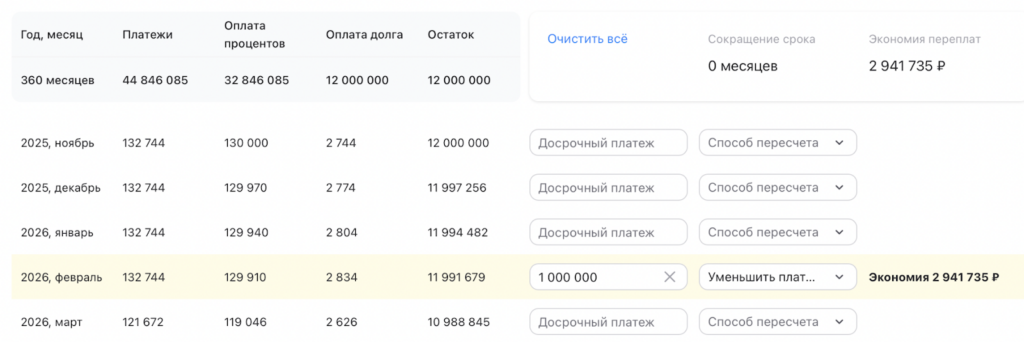

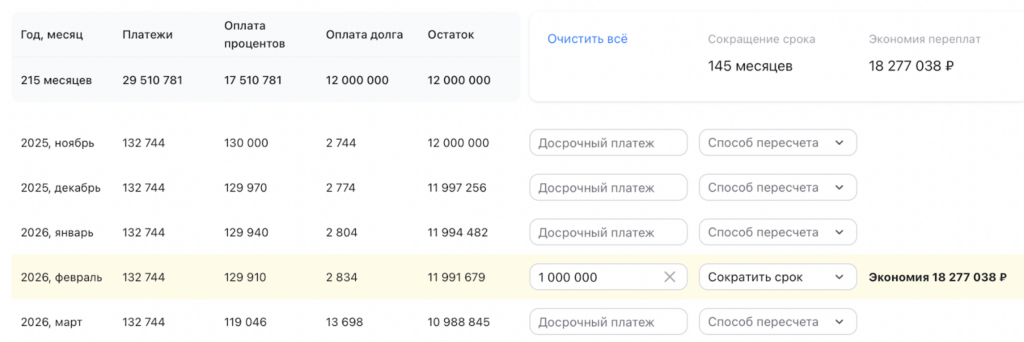

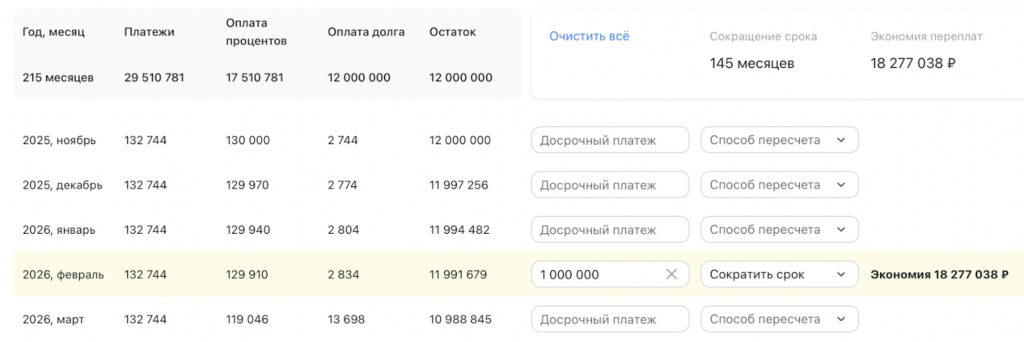

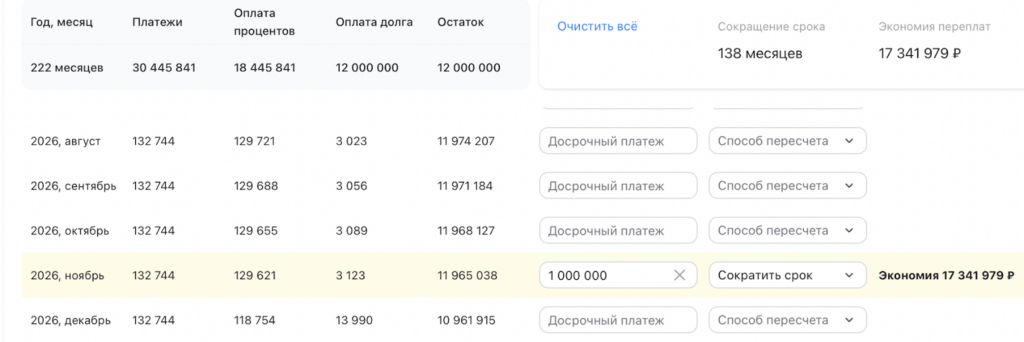

Ответ на этот вопрос зависит, в первую очередь, от того, насколько вам комфортно на ежемесячной основе сносить ту сумму, которую вы сейчас платите. Если все в порядке — лучше средства частично досрочного погашения отправлять на сокращение срока кредита. Ибо с точки зрения выгоды такой вариант более приятный. Сравните два расчета при кредите на 12 млн под 13%:

Внесенный досрочно миллион в первом случае сократил платеж на 10 тысяч в месяц, а итоговую переплату — на 2,9 млн. Во втором платеж остался неизменным, а вот итоговая переплата уменьшилась на 18,2 млн, и срок сократился на 12 лет.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

Почему банк может не уменьшать срок ипотеки

- Если вы уменьшаете платеж, то в большинстве случаев сокращение не повлияет на общий срок кредита. В примере выше видно наглядно, что с уменьшением платежа общий срок кредита остался неизменным.

- Если частично досрочное погашение было отправлено на сокращение срока, а после платежа график остался неизменным — скорее всего, это какая-то техническая ошибка банка. Лучше позвонить на горячую линию и уточнить, почему график остался без изменений.

Нужно ли писать заявление при досрочном погашении

Зависит от банка, в котором ваша ипотека. В большинстве случаев, заявление на частичное или полное погашение кредита можно оформить в мобильном приложении банка. И никуда специально ходить не надо. Но лучше уточнить у вашего менеджера или в поддержке банка.

Ошибка 2: Не написать заявление, а просто положить больше денег на счет.

Банк не может сам списать сумму больше, чем закреплена в договоре. Если вы просто положите деньги на счет, но не оформите частичное или полное досрочное погашение, то в дату платежа будет списан только обязательный платеж. Следовательно, вам придется оплачивать еще месяц процентов.

Ошибки при планировании платежей и перерасчете графика

Не стоит пытаться самостоятельно рассчитать график платежей. Это сложная математика. И в любом банке есть специальные калькуляторы для расчетов. Поэтому, планируя досрочное погашение, ориентируйтесь на данные банка.

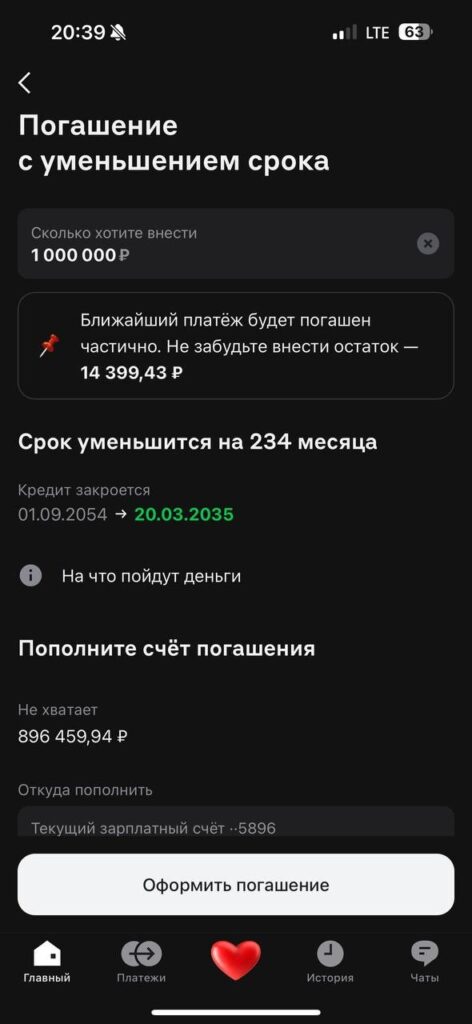

Кстати. Во многих банковских приложениях можно прикинуть, как будет выглядеть график после частично досрочного погашения:

Влияние досрочного погашения на налоговый вычет

Частичное или полное досрочное погашение никак не влияет на налоговый вычет. Кроме того, что у вас уменьшается сумма процентов, которые вы заплатили и с которых можете сделать возврат. Но учитывая, что возвращается лишь 13% от этой суммы, а переплата по ипотеке существенно больше, то не стоит ждать и откладывать досрочное внесение средств. Экономия от досрочного внесения куда больше, чем от налогового вычета.

Когда досрочное погашение выгоднее всего

Чем раньше вы начнете вносить досрочные платежи, тем больше вы сэкономите. Так как на начальных этапах вы еще не заплатили так много процентов. Следовательно, переплата сокращается существеннее. Сравните:

1 вариант — 1 млн вносится на четвертый месяц после оформления кредита. Экономия переплаты — 18,2 млн.

2 вариант — 1 млн вносится на 12-й месяц после оформлений кредита. Экономия по переплате — 17,3 млн.

И чем позже будет вноситься сумма досрочного погашения, тем менее выгодной будет эта акция.

Как избежать переплаты при погашении ипотеки

Самое обидное при погашении кредита — остаться должным и не быть в курсе этого. И получить переплату и долг на ровном месте.

Ошибка 3: Закрыть кредит и не попросить у банка справку-подтверждение отсутствия долга.

Иногда можно по невнимательности внести на 1 копейку меньше, чем нужно. Отметить долгожданное закрытие кредита и спать спокойно. А эта копейка будет тянуться остатком долга. И создавать переплату из ниоткуда. Ее даже могут передать коллекторам.

Поэтому после внесения полного досрочного погашения обязательно просите у банка справку, подтверждающую, что вы банку ничего не должны. И кредитный договор закрыт.

Вопросы и ответы

Зависит от конкретной ситуации. Если регулярный платеж тяжело вносить — лучше сокращать его. Если платеж комфортен — лучше сокращать срок.

Уточнить в банке-кредиторе. В большинстве это можно сделать через мобильное приложение.

Скорее всего, это ошибка на стороне банка. Либо на момент просмотра информации данные еще не обновились. В любом случае, лучше задать этот вопрос банку.

Можно. Ограничений на количество частично досрочных платежей нет.

Положительно. Ведь вы не просто вовремя отдали долг, вы закрыли его раньше. Следовательно, у вас с финансами все хорошо. Поэтому банк с удовольствием выдаст вам еще один кредит.

Да, необходимо подать заявку в мобильном приложении банка или написать заявление в отделении. Как надо поступить именно в вашем случае — лучше уточнить в банке.

Да, можно. Для этого необходимо предоставить в страховую документ, подтверждающий полное закрытие остатка долга. И написать заявление.

Звонить в банк. Либо это ошибка отображения информации, либо платеж еще не прошел, либо произошел какой-то сбой. Узнать точный ответ вы сможете только в банке.

А если вы уже почти закрыли ипотеку, но вам так понравилось покупать квартиры — милости просим. Оставьте заявку, и наши специалисты подберут для вас новый объект для инвестирования или жизни.

за Ваш комментарий!

Он будет опубликован после проверки модератором