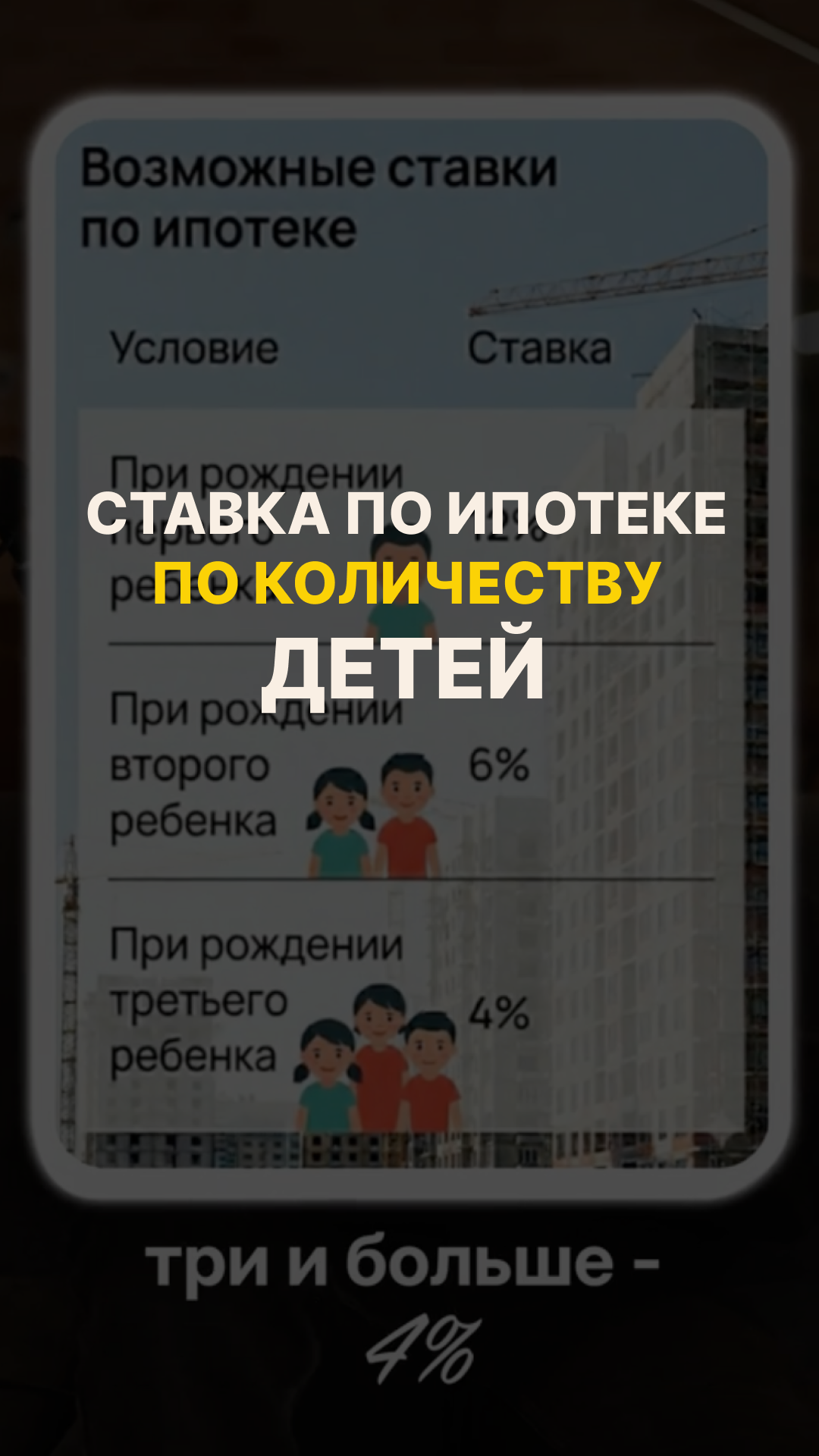

Страховка при ипотеке часто воспринимается как второстепенный платёж, особенно после первого года выплат. Однако ее непродление может привести к серьёзным финансовым последствиям — от роста процентной ставки до требования досрочно погасить весь кредит. Разберёмся, какие риски возникают и от чего они зависят.

Обязательная и добровольная страховка: в чем разница

При ипотеке используется несколько видов страхования. Главный из них — страхование залоговой недвижимости. Оно является обязательным по закону и оформляется на весь срок кредита с ежегодным продлением. Именно отсутствие этого полиса считается прямым нарушением условий ипотеки.

Страхование жизни и здоровья заемщика формально добровольное, но на практике напрямую влияет на процентную ставку. Большинство банков предоставляют скидку по ставке при наличии такого полиса. Если страховка не продлена, ставка автоматически возвращается к базовому уровню.

Титульное страхование защищает от утраты права собственности, но действительно остается добровольным и обычно не влечет санкций со стороны банка.

Что будет, если не продлить страховку имущества

Если заемщик вовремя не продлил страхование квартиры или дома, банк вправе применить меры воздействия. Сначала это, как правило, напоминания и уведомления. Затем могут начисляться штрафы и пени за каждый день отсутствия полиса.

При длительной просрочке отсутствие обязательной страховки расценивается как существенное нарушение договора. В этом случае банк получает право потребовать досрочного возврата всей оставшейся суммы кредита. На практике до таких мер доходит нечасто, но юридическая возможность для этого существует.

Последствия отказа от страховки жизни и здоровья

Со страховкой жизни ситуация иная. Закон не обязывает заемщика ее оформлять, но условия кредитного договора обычно предусматривают повышение ставки при отсутствии полиса. Это повышение происходит автоматически — без отдельного решения банка.

Если заемщик позже оформляет новый полис и передает данные в банк, ставка может быть восстановлена, но уже на будущие платежи. Перерасчет за прошедший период, как правило, не производится.

Заберут ли квартиру, если не платить страховку

Само по себе отсутствие страховки не означает немедленного изъятия жилья. Однако риски различаются. При отказе от титульного страхования они носят скорее юридический характер. При отказе от страхования жизни — финансовый, из-за роста ежемесячного платежа.

Наиболее серьезные последствия возможны именно при отсутствии обязательной страховки имущества. В этом случае банк может потребовать досрочного погашения кредита, а при невозможности его исполнения — инициировать процедуру взыскания залога.

Что делать, если страховка просрочена

Если заемщик обнаружил, что полис не продлен, важно действовать как можно быстрее. Новый договор страхования можно оформить дистанционно и передать его в банк в электронном виде. После этого стоит проверить, были ли применены штрафы или повышена ставка, и при необходимости подать заявление на восстановление условий.

Важно помнить, что заемщик не обязан оформлять полис в той же страховой компании — достаточно, чтобы она была аккредитована банком.

Вывод

Страховка по ипотеке — это не формальность, а важная часть кредитных условий. От обязательного страхования имущества отказаться нельзя, а отказ от других видов может привести к росту переплаты. В большинстве случаев своевременное продление полиса обходится дешевле, чем последствия его отсутствия.

за Ваш комментарий!

Он будет опубликован после проверки модератором