Содержание статьи

В 2025 году существует единственный вид обязательного страхования для всех — ОМС. Все остальные виды страхования — добровольные или обязательные при определенных условиях (например, если у тебя есть машина — должен быть полис ОСАГО). Но почему все банки так активно продвигают страхование жизни и здоровья при оформлении ипотеки? Есть ли смысл платить за него? Разобрались в статье.

Зачем нужна страховка при ипотеке

В большинстве реклам, связанных со ставками по ипотеке, фигурирует фраза «при условии страхования жизни и здоровья». И большая часть кредитов выдается вместе с оплатой этой самой страховки. Что она дает?

- В случае смерти заемщика страховая полностью погашает долг, и он не переходит по наследству.

- В случае получения инвалидности (чаще 1 или 2 степени) страховая также покрывает долг заемщика.

Понятное дело, что никто не планирует такими способами закрывать кредит досрочно. Но это действительно важные опции, когда речь идет о многомиллионных долгах.

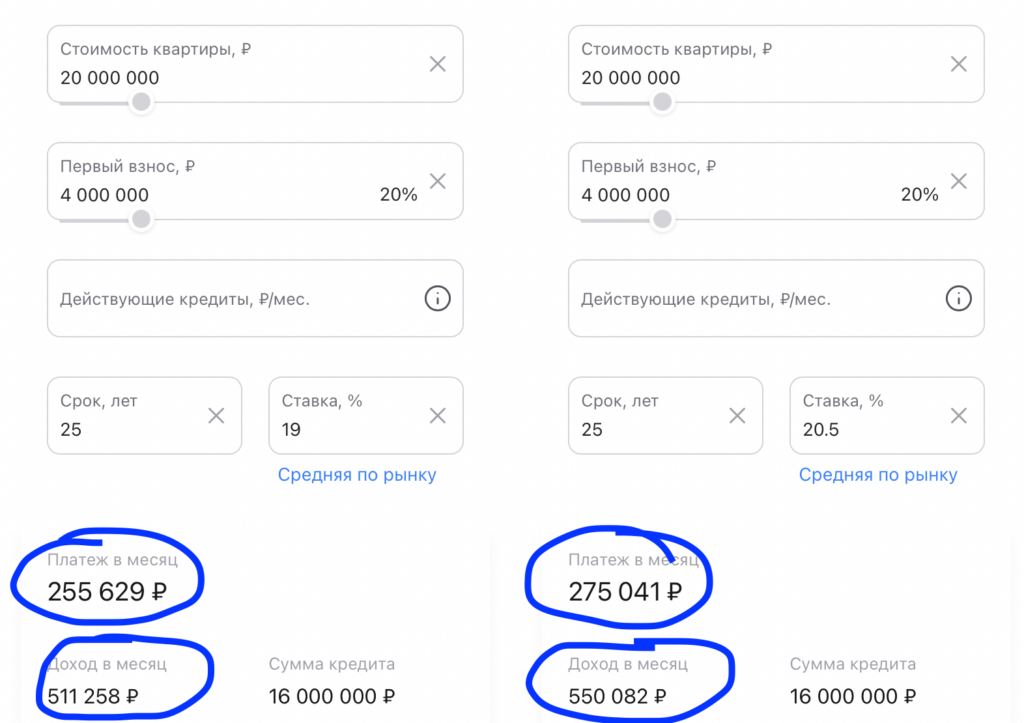

Для того, чтобы сподвигнуть клиента оформить страховку, банки часто предлагают сниженный процент по кредиту при условии оформления страхования. Обычно снижая ставку на 1-1,5% годовых. И это действительно выгодно. Так как 1-1,5% разницы в процентной ставке играют роль в сумме финальной переплаты и ежемесячного платежа:

Обратите внимание, что разница в ставках влияет еще и на сумму требуемого дохода.

Учитывая, что при такой сумме кредита средняя сумма страховки выйдет в 70-80 тысяч рублей, вы ее «отобьете» за полгода внесения ежемесячных платежей. А разница в переплате между этими двумя кредитами составит целых 6 млн рублей.

Для банка эта страховка — не прихоть, а действенный способ снизить возможные риски в случае неспособности заемщика вносить платежи.

Вот и получается, что страхование жизни при ипотеке выгодно не только банку, но и клиенту.

Важно. Страхование при оформлении ипотеки является добровольным. Вы не обязаны его оформлять, если не хотите. Но банк вправе поднять ставку по кредиту, чтобы перекрыть собственные риски.

Ипотечный калькулятор

Оставьте заявку — подберём квартиры под ваш расчёт и дешевле.

От чего зависит сумма страховки при ипотеке

Здесь играют роль три основных фактора:

- сумма кредита;

- возраст заемщика;

- род деятельности заемщика.

Закономерность прямая: чем больше человеку лет, больше сумма и более рискованная работа, тем выше стоимость страховки.

Поэтому для пожилых людей суммы страхования будут существенно выше, чем для молодых. И, возможно, нет смысла оплачивать страхование, так как экономии может и не быть.

Оценить выгоду просто: если разница в платежах при ставке со страховкой и без равна или не превышает сумму страховки, то смысла оформлять страхование с целью экономии нет. Только с позиции «не оставить наследникам долгов».

Какие виды страховок бывают при ипотеке

| Вид страхования | Что страхует | Детали | Обязательно или нет |

| Страхование жизни и здоровья | Человека | Полная компенсация суммы долга в случае смерти заемщика. | Нет, но могут быть частные условия у банков по определенным программам. |

| Титульное страхование | Квартиру | Защищает собственника от риска утраты квартиры в результате прекращения права собственности на владельца квартиры полностью или частично. Чаще всего фигурирует на вторичном рынке. | Нет, но может быть обязательным у некоторых банков. |

| Страхование квартиры | Квартиру | Страхование объекта залога по ипотечному кредитованию. Страховка покрывает основные риски повреждения и утраты жилья. По закону договор может защищать только конструктивные элементы. | Да, согласно ФЗ № 102 «Об ипотеке». |

Все остальные виды страховок, которые вам будет предлагать банк — дополнительные продукты, которые не влияют ни на что. В частности, на ставку по кредиту. Поэтому оформлять их или нет — решать только вам.

Обязательная и добровольная страховка — в чем разница

Обязательное страхование прописывается в законе. В случае ипотечной сделки подобная страховка только одна — страхование объекта залога.

Важно. Эта страховка защищает лишь конструктив здания. И в случае наступления страхового случая денежную компенсацию получит банк, а не собственник.

Страхование жизни и здоровья не является обязательным по закону, но многие банки предлагают более выгодные условия при оформлении страховки. Это не потому, что они хотят нажиться на собственниках. А потому, что таким образом они закрывают собственные риски.

Страхование жизни и здоровья заемщика

- Не является обязательным по закону;

- банк вправе снижать ставку при наличии страховки и повышать при ее отсутствии;

- полностью закрывает долг заемщика в случае смерти или получения инвалидности 1 и 2 групп;

- при наступлении страхового случая недвижимость остается у собственника или наследников.

Страхование недвижимости (объекта залога)

- Является обязательным согласно ФЗ № 102;

- защищает конструктив здания в случае разрушения;

- при наступлении страхового случая выплата происходит банку-кредитору;

- в обязательном порядке оформляется после получения права собственности (если изначально квартира покупалась в стройке — после сдачи дома, получения ключей и оформления собственности).

Страхование титула: когда и зачем оформляется

- Не является обязательным по закону, но может быть обязательным пунктом у некоторых банков;

- защищает квартиру и собственника от признания сделки недействительной;

- наиболее эффективно и полезно в сделках на вторичном рынке, чтобы защититься от мошенников.

Сколько стоит страховка по ипотеке

Точную сумму страховки может дать только специалист по страхованию в банке или у застройщика. В большинстве случаев это 0,3-0,5% от суммы кредита для человека до 30-35 лет. Далее тариф будет увеличиваться из-за увеличения возраста заемщика. И как следствие — увеличения рисков.

Важно. Если вы работаете на высокорисковой работе, тариф может быть высоким даже при небольшом возрасте заемщика.

Также стоит учитывать, что если заемщиков несколько, то тариф страхования считается по самому взрослому или самому высокорисковому участнику сделки.

Например. Ирина (дочь) и Надежда Петровна (мать) оформляют ипотеку. Ирине 30 лет, а Надежде Петровне 65. Страховка, равно как и максимальный срок кредита, будут считаться по Надежде Петровне. Следовательно, срок кредита будет меньше, а коэффициент расчета страховки — выше.

Как рассчитать стоимость страховки

На любом сайте страховой компании есть калькуляторы. Но мы рекомендуем доверять лишь расчетам, сделанным специалистом персонально под вас. С учетом:

- выбранного объекта недвижимости;

- ваших данных.

Можно ли отказаться от страховки и чем это грозит

Если при оформлении ипотеки вы оформили страхование жизни и здоровья, вы обязаны продлевать его каждый год. При отсутствии продленной страховки банк поднимет вам ставку по кредиту. Это всегда указывается в кредитном договоре.

Но если вы понимаете, что страховка с нового года стала очень дорогой и теряет свою выгоду, вы можете не продлевать ее. И тогда банк просто пересчитает вам платежи и внесет корректировки в график платежей.

Как выбрать страховую компанию

Крупные банки вроде ВТБ, Альфы, Т-банка, Сбера имеют собственные страховые компании. Но вы не обязаны брать страховку именно там.

Важно. Если вы выбрали страховую компанию самостоятельно, перед оплатой полиса уточните у вашего менеджера, работает ли банк с этой организацией. Так как банк вправе выбирать, чьи страховки он принимает, а чьи нет.

Как продлить страховку по ипотеке

В 99.9% случае страховая сама напомнит вам о необходимости продления полиса. Сегодня почти все страховки можно продлить онлайн без посещения офиса страховой компании. Главное — обеспечить необходимую сумму денег на счету для списания.

Как сменить страховую компанию

Если по какой-то причине вы хотите поменять страховую, делать это надо заранее. Чтобы банк успел обработать и внести информацию в базу и не поднял вам ставку.

Важно. Если вы меняете страховую, уточните у вашего банка, примут ли они полис конкретной страховой компании. Помните, что банк вправе отказать, если они не доверяют конкретной страховой. И тогда придется либо искать новую, либо оставаться и продлевать текущий полис.

Если вы сменили страховую, обязательно передайте в банк договор и чек об оплате нового полиса до даты завершения текущего. В зависимости от вашего банка, это можно сделать онлайн или принести документы в отделение банка.

Как вернуть деньги за страховку по ипотеке

Если вы закрыли кредит досрочно, вы имеете право вернуть деньги за неиспользованный период. Для этого вам надо обратиться в страховую и предоставить:

- кредитный договор;

- справку о полном закрытии долга перед банком;

- заявление о расторжении договора страхования.

Порядок принятия заявления и срок возврата денег зависит от вашей страховой.

Важно. Вы сможете вернуть только ту часть средств, которая осталась от момента подачи заявления до момента завершения срока действия договора. То есть если вы полностью закрыли кредит за месяц до окончания срока страховки, вам вернут деньги только за месяц.

Где дешевле оформить страховку

Сегодня в большинстве страховых тарифы аналогичны. Разница может быть в несколько сотен рублей. Но чтобы найти самый выгодный вариант, надо считать и изучать предложения разных компаний.

Особенности страховки по семейной ипотеке

Семейная ипотека — единственная программа кредитования, которая не требует обязательного страхования жизни и здоровья, его отсутствие не влияет на ставку. Причина проста — это государственная программа.

Следовательно, банк не имеет права выдавать кредит по ставке выше, чем закреплено в законе. Поэтому при оформлении семейной ипотеки обязательно лишь страхование имущества.

Какие документы нужны для оформления страховки

- паспорт заемщика;

- кредитный договор;

- страховой договор.

В большинстве случаев, банк самостоятельно передает все данные в страховую. И ваша задача — только подписать и оплатить договор.

Вопросы и ответы

Страхование недвижимости — да, обязательно. Страхование жизни — нет. Но наличие этой страховки может влиять на ставку по ипотеке.

Ставка по кредиту увеличится. Этот пункт всегда указывается в кредитном договоре.

Да, можно. Но в этом случае процент по кредиту может быть увеличен (кроме случаев семейной ипотеки).

Если вы — молодой и здоровый человек, то обычно 0,3-0,5% от стоимости кредита. Но точные расчеты лучше делать через специалиста.

Входит ли страхование жизни в обязательную страховку?

Да, можно. Главное, чтобы выбранная вами страховая была аккредитована вашим банком (чтобы банк сотрудничал с этой страховой и был готов принять ее полис).

Написать заявление в страховую и приложить документы, подтверждающие полное закрытие долга перед банком.

Нет, это не обязательно. И в случае семейной ипотеки увеличения ставки при отказе от страхования не будет.

Почти все страховые самостоятельно напоминают о необходимости продления полиса. Но если вдруг вам не позвонили — просто обратитесь в любое отделение и напишите заявление на продление.

Страховка — действительно полезный элемент сделки по покупке недвижимости. Главное — выбрать надежную страховую. Наши специалисты готовы не только подобрать вам интересные варианты квартиры, но и организовать консультацию ипотечного менеджера. Который даст полный расклад по всем страховым, с учетом ваших персональных вводных данных. Оставить заявку можно здесь.

за Ваш комментарий!

Он будет опубликован после проверки модератором