Содержание статьи

Споры на тему на эту тему не утихают никогда не только среди покупателей, но и между самими агентами. Кто-то за инновации, кто-то за историю. Кто-то за комфорт будущий, кто-то — за настоящий. Но в одном все сходятся единогласно: проведение сделки отличается сильно. И покупка квартиры в новостройке сегодня оказывается значительно…а вот это мы уже обсудим в статье.

Новостройка и вторичка: в чем разница

Прежде чем разбираться, что выгоднее и что проще купить, давайте определимся с терминами. Потому что путаница здесь встречается даже среди людей, которые уже смотрели квартиры.

Новостройка — это квартира, которую вы покупаете у застройщика (юридического лица) по договору долевого участия (ДДУ) или договору купли-продажи (ДКП) от застройщика. Ключевой момент: право собственности на эту квартиру ещё ни разу не регистрировалось на физическое лицо. Неважно, стоит ли дом уже готовый или ещё в котловане — пока продаёт застройщик, это первичный рынок.

Вторичка — это квартира, у которой уже был собственник-физлицо. Покупаете её через договор купли-продажи между физическими лицами, и право собственности переходит от одного человека к другому. Даже если дом построен два года назад и в квартире никто не жил: собственник оформил жилье на себя и теперь продаёт — это вторичка.

Разница между вторичкой и новостройкой кажется простой, но именно она определяет всё остальное: цену, ипотечную программу, риски и сложность сделки.

Когда новостройка становится вторичкой

Это один из самых частых вопросов. Квартира переходит с первичного на вторичный рынок в момент, когда дольщик подписывает акт приёма-передачи и регистрирует право собственности на себя в Росреестре.

Почему это важно знать? Потому что с этого момента квартира теряет статус новостройки для ипотечных программ. Семейная ипотека, IT-ипотека и другие льготные программы с субсидированными ставками в большинстве случаев работают только при покупке у застройщика по ДДУ. Купить квартиру в новом доме у физлица, которое уже получило ключи и оформило собственность — значит купить вторичку, даже если дом сдан полгода назад и в квартире никто не жил. Льготной ставки не будет.

Именно поэтому переуступка прав (продажа до получения ключей, когда переходит не право собственности, а права требования по ДДУ) выгоднее для покупателя: квартира ещё не стала вторичкой и можно воспользоваться льготной программой.

Вторичка или новостройка: плюсы и минусы

Сделаем то, что обычно делают все разумные люди перед серьёзной покупкой — разложим всё по полочкам.

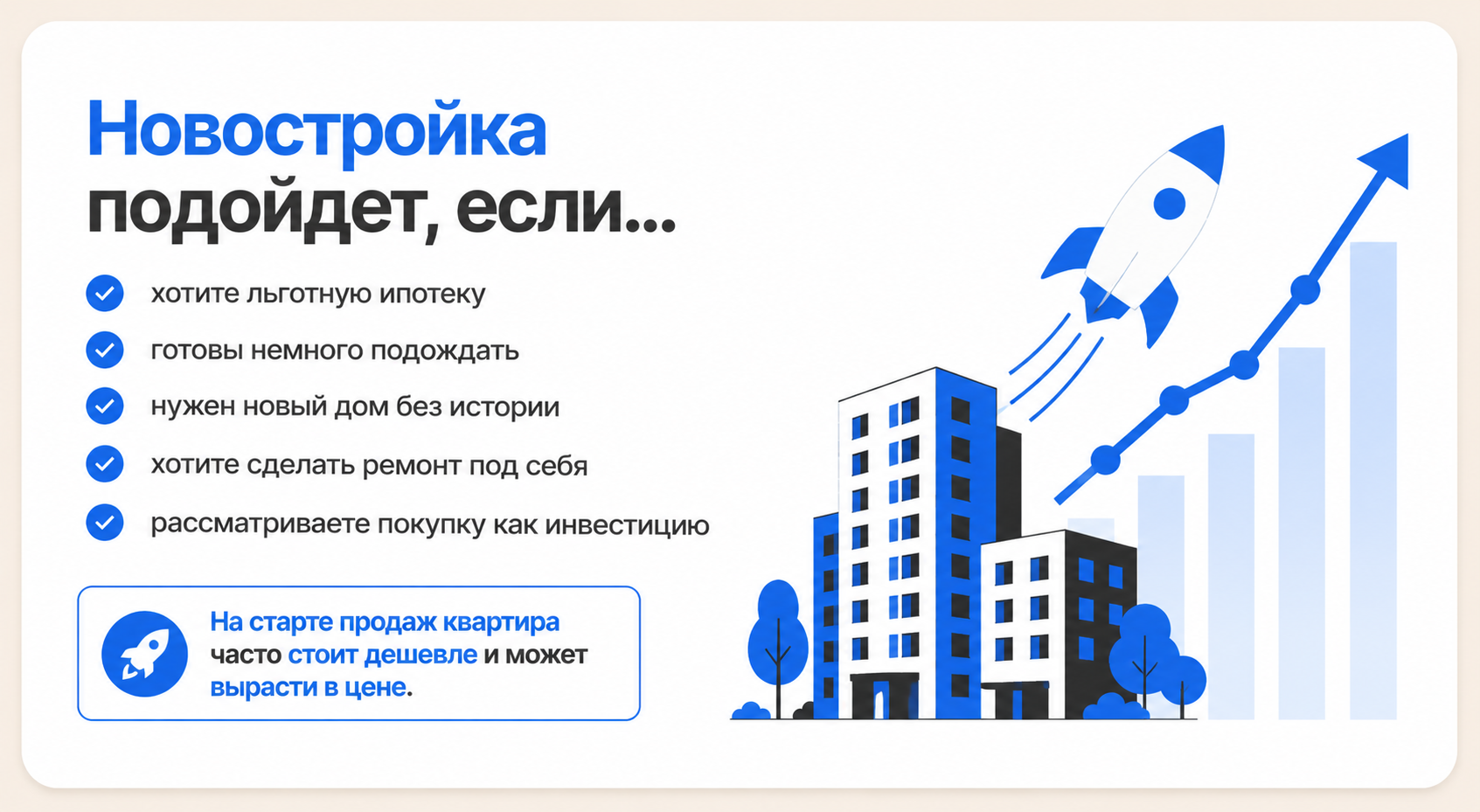

Плюсы новостройки

- Юридическая чистота. У квартиры нет истории владения, а значит, нет скрытых наследников, оспоренных сделок и прочих сюрпризов.

- Новые коммуникации. Трубы, проводка, лифты — всё с нуля. Ближайшие 15-20 лет можно не думать о капитальном ремонте инженерки.

- Льготная ипотека. Семейная, IT, дальневосточная — большинство субсидированных программ работают только на первичном рынке.

- Рассрочка от застройщика. Многие застройщики предлагают беспроцентную или низкопроцентную рассрочку на период строительства — опция, которой нет на вторичке.

- Ремонт под себя. Чистовая или черновая отделка — выбираете всё сами, без следов чужого вкуса на стенах.

- Инвестиционный потенциал. Купленная на котловане квартира к моменту сдачи дома вырастает в цене — это реальный инструмент сохранения и приумножения денег.

Минусы новостройки

- Ожидание. Если покупаете на стадии строительства, в квартиру не заедете сразу. Придётся где-то жить параллельно — платить аренду или ипотеку и откладывать переезд.

- Риски застройщика. Долгострой, банкротство, перенос сроков — редко, но случается. Счета эскроу снизили риск потери денег, но нервов и времени это не возвращает.

- Слабая инфраструктура на старте. В новых кварталах магазины, школы и поликлиники появляются не сразу. Первые годы бывает неудобно.

- Шум от соседей. В новом доме ремонт делают все и одновременно. Первые 2-3 года — это фон, к которому нужно быть готовым.

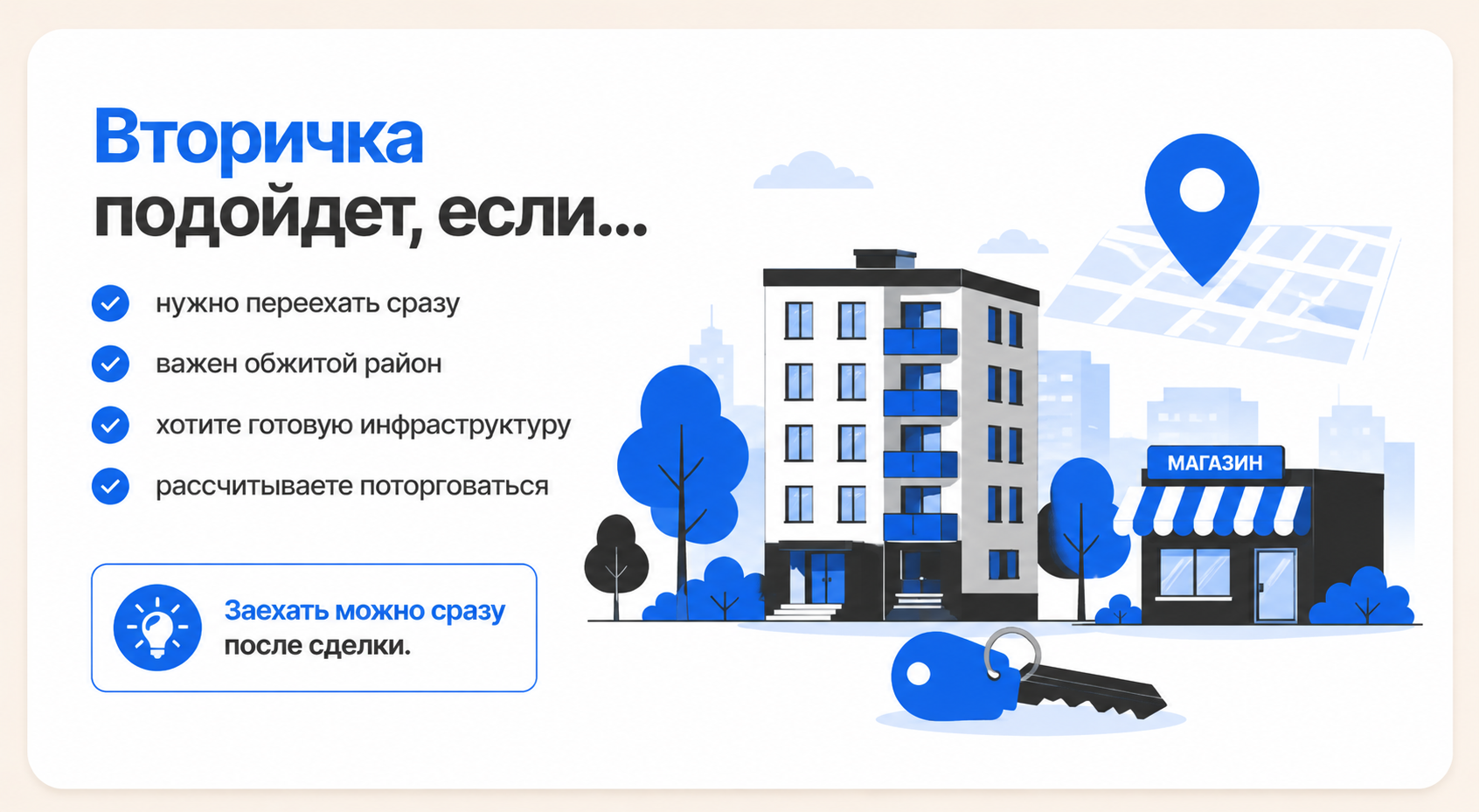

Плюсы вторички

- Готовая инфраструктура. Развитый район, обжитые дворы, школы в шаговой доступности, понятные соседи.

- Можно заехать сразу. Никакого ожидания — подписали, получили ключи, переехали.

- Удачная локация. Хорошие квартиры в центре или в давно сложившихся районах СПб — это чаще всего вторичный рынок.

- Торг. Физлица, в отличие от застройщиков, нередко готовы двигаться по цене, особенно если им нужно быстро закрыть сделку.

Минусы вторички

- Юридические риски. Это главный пункт. Чем богаче история квартиры, тем выше шанс встретить обременение, скрытого собственника, наследников или оспоримую сделку в прошлом.

- Износ. Трубы, проводка, крыша — всё это имеет возраст. И капитальный ремонт может прийти тогда, когда вы совсем к нему не готовы.

- Ставка по ипотеке. На вторичку не распространяются льготные госпрограммы, а рыночные ставки сегодня существенно выше субсидированных.

- Сложность сделки. Об этом подробно — ниже.

Что дешевле — новостройка или вторичка

Ответ здесь неоднозначный, а где-то даже спорный.

Квартира в новостройке на старте продаж — на этапе котлована — как правило, дешевле сопоставимой вторички в том же районе на 15-30%. Это и есть та самая инвестиционная логика: берёшь дешевле сейчас, получаешь дороже потом.

Но к моменту сдачи дома цена новостройки догоняет, а нередко и обгоняет вторичный рынок. Особенно если застройщик крупный, локация хорошая, а в проекте предусмотрена вся инфраструктура. В результате в готовом доме новостройка может стоить дороже, чем вторичка той же площади по соседству.

Почему вторичка иногда дороже новостройки? Потому что цена — это не только стены и метры. Это готовый ремонт, развитый район, конкретный этаж с видом, сформировавшееся сообщество жильцов. За это доплачивают.

Ещё один нюанс: сразу после того, как покупатель получает ключи и оформляет собственность, квартира как бы «проседает» в цене — потому что статус новостройки утрачен, льготная ипотека больше не действует, а значит, следующий покупатель получает её уже на условиях вторичного рынка. Это особенно ощутимо для квартир без отделки: ещё и ремонт делать. Именно поэтому перепродажа новостройки на переуступке (до оформления права собственности) часто выгоднее, чем продажа уже готовой квартиры в том же доме.

Ипотека на новостройку или вторичку: что выгоднее

Это один из ключевых вопросов, особенно в 2026 году, когда разница между льготными и рыночными ставками может составлять несколько процентных пунктов в год — а на горизонте в 20 лет это миллионы рублей переплаты.

На новостройку работают государственные программы: семейная ипотека (для семей с детьми), IT-ипотека (для сотрудников аккредитованных IT-компаний). Ставки по ним существенно ниже рыночных. Плюс многие застройщики сами субсидируют ставку совместно с банками — это те самые «ипотека от 0,1%» в рекламе. Там есть свои подводные камни (как правило, стоимость квартиры при субсидированной ставке выше), но при правильном расчёте это может быть выгодно.

На вторичку льготные программы в большинстве случаев не распространяются. Здесь действуют стандартные рыночные условия банков. Ставка будет выше — и это нужно честно закладывать в расчёт ежемесячного платежа и итоговой переплаты.

Вывод простой: если у вас есть право на льготную ипотеку (есть дети, работаете в IT или подходите под другую программу) — новостройка в ипотеку, скорее всего, выгоднее вторички. Если льгот нет и бюджет ограничен — считайте оба варианта внимательно, с учётом реальных ставок и полной стоимости кредита.

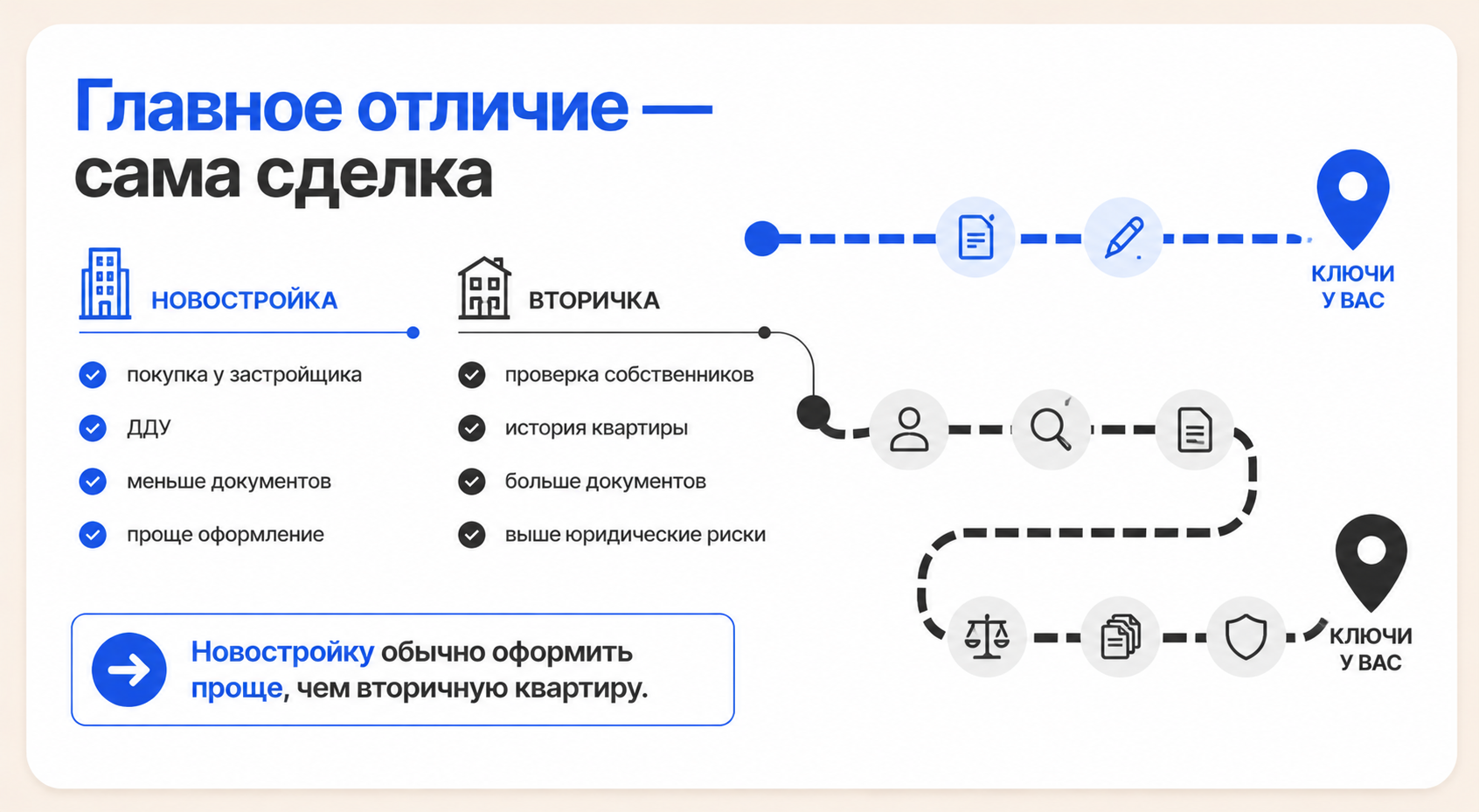

От чего зависит уровень сложности и стоимость сделки

Как и у любой другой услуги, затраты на проведение сделки зависят от уровня сложности работы и количества сотрудников, которые задействованы для ее выполнения. Из чего состоит проведение сделки?

- Подготовка необходимых документов по конкретной квартире.

- Составление договора.

- Оплата госпошлин за регистрацию сделки.

- Регистрация договора в Росреестре.

- Проведение взаиморасчетов.

- Закрытие сделки.

Список кажется простым и невзрачным. Но как и в случае с обслуживанием автомобиля, в зависимости от конкретной марки и модели машины одна и та же работа может требовать разных трудозатрат.

Чаще сделки на первичке обходятся покупателю намного дешевле, так как застройщик ежедневно проводит десятки, а то и сотни подписаний. И у него есть специально обученные люди, которые отвечают за конкретный блок работы. Одни ребята целыми днями делают договоры, другие массово отправляют их на регистрацию, третьи проверяют поступления денежных средств на счет застройщика. И за счет объема продаваемых квартир, строительная компания часто берет сопутствующие расходы на себя.

На вторичном рынке же все делается одним, максимум двумя людьми. Более того, если в новостройках по нашему опыту около 9 из 10 сделок проходят одинаково, то во вторичке этот показатель будет примерно на уровне 2 из 10. Остальные 8 будут содержать различные исключения: здесь у продавца обременение ипотеки ВТБ, а здесь Сбера. Здесь несовершеннолетний только у покупателя, а здесь цепочка из 4 сделок с малолетними детьми. Здесь надо продать комнату, а здесь квартиру с неузаконенной перепланировкой. У каждой из этих сделок будут свои дополнительные пункты, которые увеличат и стоимость работы агента, и сопутствующие расходы покупателя и продавца по сделке, и время проведения, и моральные затраты всех сторон.

Именно поэтому процесс покупки квартиры на первичном рынке для клиента более простой и изящный, чем проведение сделки на вторичном.

Покупка квартиры в новостройке: как проходит сделка

Данное действо можно разделить на две части: подготовка к сделке и проведение. Важно: у некоторых застройщиков, в зависимости от регламента, могут быть небольшие дополнения к спискам, указанным ниже. Об их наличии (или отсутствии) вас обязательно предупредит агент перед сделкой.

На этапе подготовки важно:

- взять по возможности выходной на день подписания (мало ли кто где может опоздать. А лишние нервы от того, что вам надо бежать на совещание, никому не нужны);

- заранее разместить деньги на счету в том банке, через который происходит взаиморасчет, чтобы не попасть на комиссию за межбанковский перевод (в случае 100% оплаты и рассрочки обычно банк определяет застройщик, в случае ипотеки — банк, выдающий вам кредит);

- взять с собой оригиналы всех документов, которые вы подавали для одобрения ипотеки;

- выпустить ЭЦП (электронную цифровую подпись — сегодня большинство сделок подписывается в электронном виде);

- сделать необходимые нотариальные документы (согласие супруга, брачный договор).

Сам процесс сделки в общих чертах (опять же, детали зависят от конкретного застройщика) выглядит так:

- подписание ДДУ. Для электронного подписания часто можно не приезжать в офис застройщика, а поставить электронную подпись из любого удобного места;

- подписание кредитного договора (чаще происходит на бумаге, поэтому необходимо приехать в офис банка);

- внесение денежных средств на счёт эскроу;

- оплата страховки (если она у вас есть). Часто у страховых присутствует возможность оплаты полиса онлайн по ссылке.

Готово, вы восхитительны! А теперь еще и с квартирой. Если переводить процесс подписания в часы, то если у вас электронное подписание ДДУ и бумажное в банке — это не более 2-2,5 часов. Если бумага и там, и там — примерно половина дня, так как надо физически приехать сначала в один, потом в другой офис. А они могут оказаться совсем не рядом друг с другом.

Покупка квартиры на вторичке: как проходит сделка

Разделим это действие также на две части: подготовка и сама сделка.

Подготовка:

- заказать и ждать выписки и справки из ЕГРН, паспортного стола (здесь также стоит учитывать и крайне «удобное» для любого работающего человека время приема паспортного стола, например, с 11 до 16 каждый четный день месяца);

- договориться о времени сделки и взять выходной на этот день (часть про «договориться» тоже может занимать неопределенное количество времени, ведь обе стороны могут работать в разном графике, и найти удобный день бывает нелегко. А если у вас цепочка, где задействованы три и более стороны, то это отдельный вид мучений);

- определить условия взаиморасчетов (ячейка, эксперт-сейфинг или аккредитив? как передается остаток суммы? в каком банке будет удобнее всем встретиться?);

- записаться к нотариусу, если у вас нотариальная сделка (и состыковать его время работы и свободные места со всеми остальными участниками сделки);

- договориться о том, какая мебель остается в квартире, будет ли за нее доплата;

- сделать необходимые нотариальные документы (согласие супруга, брачный договор).

Уже веселее, чем в первичке, не правда ли? Сам процесс сделки также обозначим общими чертами. Если в случае новостроек отхождения влево-вправо могут быть совсем немного и вы о них знаете заранее, исходя из регламента застройщика, то здесь буквально открывается ящик Пандоры в виде всякого разного, что может изменить процесс сделки.

Чаще всего подписание договора купли-продажи (ДКП) устраивается там, где происходят взаиморасчеты: отделение банка, сейфовый центр, нотариальная контора с сейфовыми ячейками.

- Подписание ДКП. Казалось бы, здесь все просто. Но каждая из сторон должна проверить собственные паспортные данные (не дай бог там будет опечатка), прочитать договор, задать вопросы (время на эту часть можно заложить от 10 минут до 2 часов), поставить много подписей (количество экземпляров договора будет варьироваться от сделки, но минимум их будет три штуки).

- Споры и склоки между родственниками. Нельзя не вынести этот пункт отдельно. Ибо когда в сделке участвует более, чем одно физическое лицо, шанс оказаться в эпицентре выяснения семейных отношений очень велик.

- Подписание кредитного договора или закладка денег в ячейку. В случае с первым пунктом здесь все, как в сделке по первичке. В случае с расчетом за наличные средства деньги еще надо пересчитать, проверить, дождаться своей очереди в ячейку, определить условия, при которых продавец сможет получить деньги, подписать отдельные договоры на аренду ячейки, проверить и пересчитать деньги, разложить их по конвертам, заложить в ячейку. Ну и все еще на фоне остается риск начала внезапной семейной драмы.

- Форс-мажор. Увы, когда физические лица с обеих сторон, а не только с одной, как в случае с застройщиком, то все, что угодно, может пойти не так примерно в любой момент. Вплоть до того, что продавец может отказаться от сделки на самой сделке.

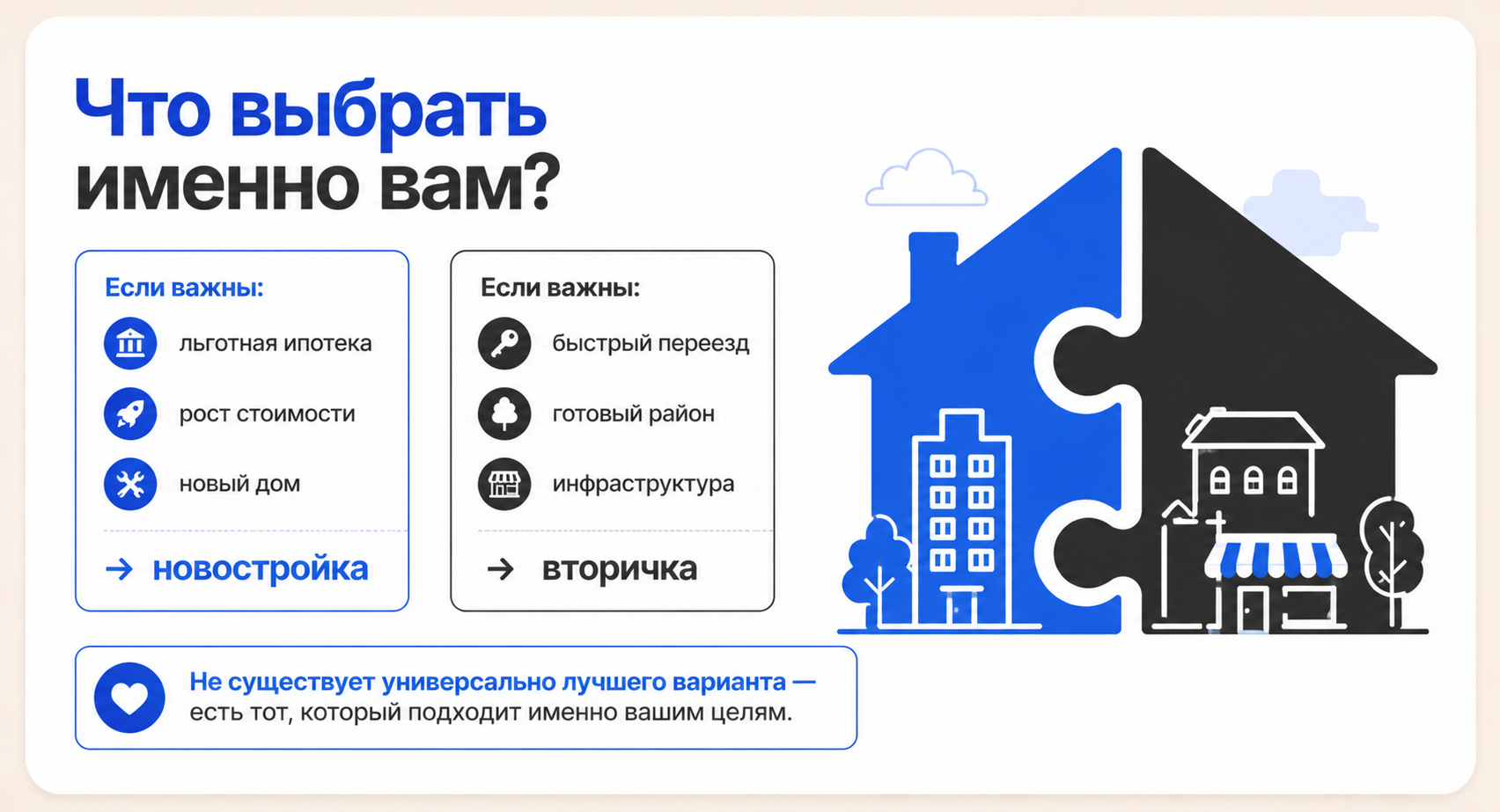

Новостройка или вторичка: что выбрать — коротко о главном

Универсального ответа нет, и любой, кто говорит обратное, просто не был в этой теме достаточно долго. Но есть сценарии, в которых один вариант объективно выигрывает у другого.

Берите новостройку, если:

- у вас есть право на льготную ипотеку (семейная, IT и т.д.) — разница в ставке делает новостройку выгоднее вторички практически при любом раскладе;

- вы рассматриваете покупку как инвестицию и готовы ждать — квартира на котловане растёт в цене к моменту сдачи;

- для вас важна юридическая чистота и минимальный риск — история владения у новостройки отсутствует по определению;

- вы хотите обустроить всё с нуля и под себя.

Берите вторичку, если:

- нужно заехать быстро, без ожидания стройки и ремонта;

- важна конкретная локация — исторический центр или давно сложившийся район СПб, где нового строительства просто нет;

- вы готовы к более сложной сделке, но видите конкретный объект, который закрывает все ваши потребности;

- рассматриваете покупку с торгом и нет привязки к льготной программе.

Часто задаваемые вопросы

Зависит от вашей ситуации. Если есть право на льготную ипотеку и не нужно въезжать срочно — новостройка выгоднее. Если важна конкретная локация и хочется заехать сразу — смотрите вторичку. Универсального ответа нет, есть правильный ответ для вашего конкретного случая.

На старте продаж (котлован) новостройка дешевле сопоставимой вторички на 15-30%. К моменту сдачи дома разрыв сокращается или исчезает совсем. Готовая вторичка с ремонтом в хорошем районе может стоить дороже новой квартиры без отделки в том же квартале — и это нормально.

Если вы подходите под семейную, IT-ипотеку или другую льготную программу — новостройка выгоднее без вариантов: ставки субсидированные и существенно ниже рыночных. На вторичку льготные программы в большинстве случаев не распространяются, действуют стандартные рыночные условия банков.

В момент, когда дольщик подписывает акт приёма-передачи и регистрирует право собственности на себя в Росреестре. После этого квартира теряет статус новостройки для ипотечных программ — даже если дом новый и в квартире никто не жил.

Потому что цена — это не только метры. Готовый ремонт, сложившийся район, удачный этаж, развитая инфраструктура рядом — за всё это платят. Плюс в центре СПб и других востребованных локациях новое строительство просто отсутствует, и весь спрос уходит во вторичный рынок.

У новостройки нет истории владения физлицами — право собственности регистрируется впервые на вас. У вторички за плечами как минимум один предыдущий собственник, а значит, нужна проверка юридической чистоты: обременения, наследники, оспоримые сделки в прошлом. Именно поэтому сопровождение сделки на вторичке сложнее и дороже.

Да, и это частая ситуация. Если предыдущий покупатель уже получил ключи и оформил собственность, а теперь продаёт — это вторичка, даже если дому год. Льготная ипотека здесь не действует. Если он продаёт до получения ключей — это переуступка прав по ДДУ, квартира ещё считается первичкой, и льготные программы сохраняются.

Безусловно, все эти списки могут показаться страшными и непонятными. Но если у вас хороший проводник по нелегкому миру недвижимости, любые сделки будут проходить легко и незаметно. Если хотите разобраться, какой вариант подходит именно вашей ситуации — запишитесь на бесплатную консультацию. Разберём вместе.

У меня несколько друзей в разное время сделали противоположный выбор. Одни купили новостройку и были довольны новыми коммуникациями и благоустроенной территорией. Другие принципиально искали вторичку в давно сформировавшемся районе с развитой инфраструктурой. И что интересно — обе стороны уверены, что именно их решение было правильным. Наверное, это лишний раз подтверждает, что идеального ответа здесь просто не существует.