Содержание статьи

Большинство людей начинают путь к собственной квартире с просмотра вариантов в новостройках и на «вторичке», выбора района и планировок жилья. Но, как говорит народная пословица, мечтать не вредно. Опыт показывает иное: сначала надо проверить свою кредитную историю, разобраться с финансами и понять, какую сумму реально готов вам одобрить банк, а потом присматриваться к жилью. Рассказываем, как правильно подготовиться к ипотеке в 2026 году, где чаще всего россияне допускают ошибки и почему даже хорошим заемщикам банки порой говорят сухое «нет».

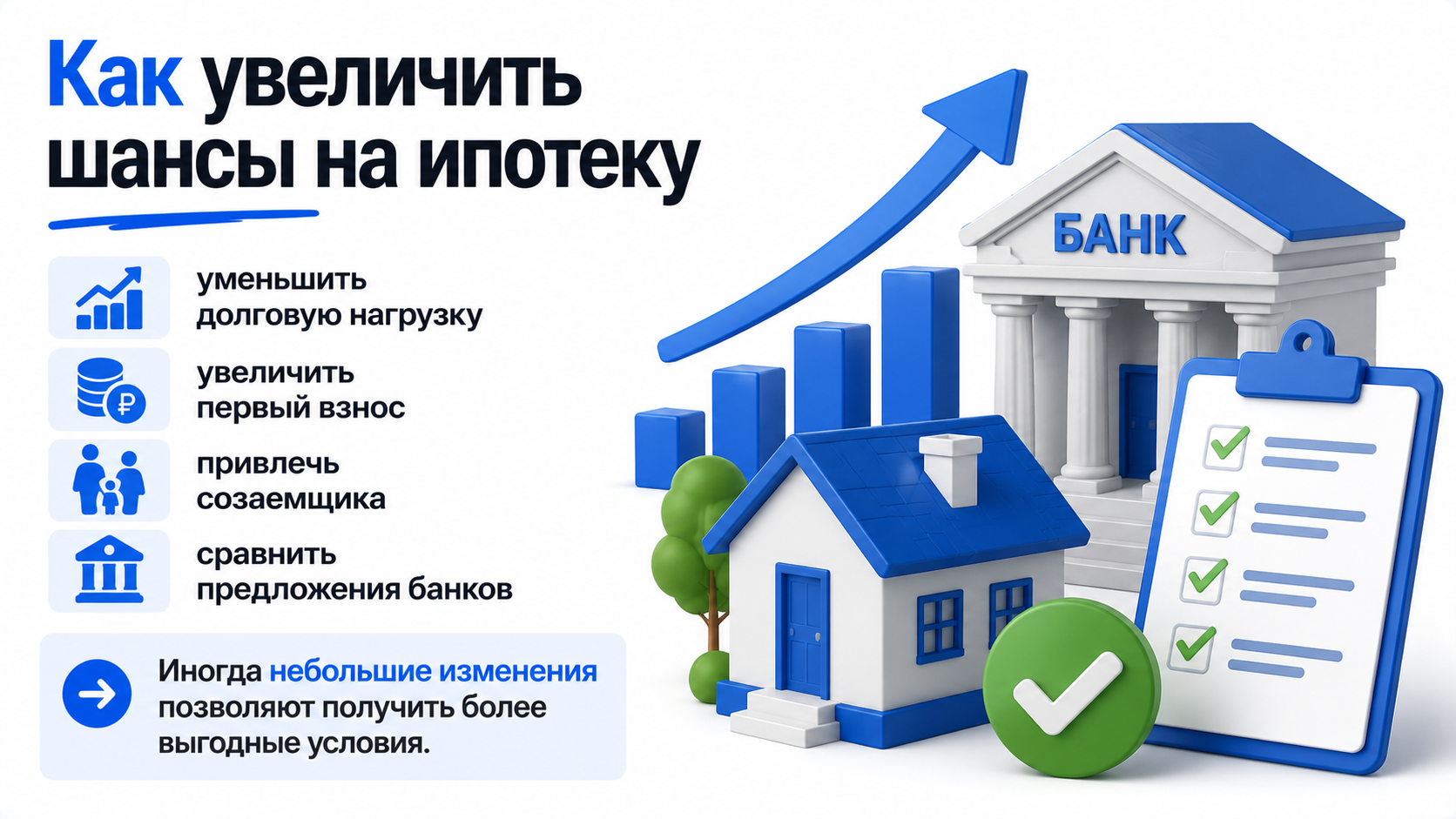

Коротко о том, почему ипотека требует серьезной подготовки

Еще несколько лет назад многие действовали по простой схеме: накопил первый взнос, выбрал квартиру, подал заявку в банк и ждешь решения. Вероятность положительного ответа была высокой.

Сегодня ипотечный рынок в России работает иначе. Времена не те. Банки строже смотрят на заемщиков. К примеру, активно проверяют показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходу.

Также банки учитывают официальный доход, наличие действующих обязательств, статус клиента (наемный сотрудник, самозанятый или индивидуальный предприниматель), а в некоторых случаях — информацию о созаемщиках и поручителях.

Теперь обо всем в деталях, как получить кредит на жилье. По пунктам расписали, чтобы вы не теряли время, деньги и нервы.

Самая частая ошибка при оформлении ипотеки

Вообще самая распространенная ошибка покупателей недвижимости в кредит звучит примерно так:

— У меня никогда не было просрочек, значит, проблем с ипотекой точно не будет!

На практике именно такие люди часто удивляются больше всех неожиданным решениям банка.

Почему? Оказывается, что где-то «висит» старая кредитная карта, которую вы не закрыли официально.

Или же когда-то давно был оформлен потребительский кредит, который считался погашенным, но в системе осталась символическая задолженность.

Да, мелочь. Но банк это не волнует. У него есть повод задать дополнительные вопросы и усомниться в финансовой ответственности кредитополучателя.

С чего начать подготовку к ипотеке

Проверьте кредитную историю

Если говорить совсем по-простому, кредитная история — ваше финансовое резюме. И лучше узнать, что в нем написано, до того, как его увидит банк.

Перед подачей заявки обязательно стоит запросить отчет в БКИ (Бюро кредитных историй). Именно данные из БКИ используют банки при принятии решения по выдаче ипотеки.

Информацию о том, в каком именно бюро хранится ваша история, можно получить через портал Госуслуг. А крупнейшим бюро в стране сегодня считается Национальное бюро кредитных историй (НБКИ).

Иногда выясняется, что:

- старая кредитка до сих пор числится активной;

- закрытый кредит формально не закрыт;

- банк продолжает учитывать кредитный лимит;

- в истории есть технические ошибки.

По данным НБКИ, качество обслуживания кредитов и общая финансовая дисциплина остаются одними из ключевых факторов при рассмотрении ипотечных заявок.

Поэтому специалисты рекомендуют запрашивать кредитную историю хотя бы раз в год. А перед ипотекой — обязательно.

Посчитайте не только ипотечный платеж

Есть еще одна популярная ловушка.

Человек открывает ипотечный калькулятор, видит ежемесячный платеж и думает: «Ну, такую сумму я точно потяну».

Но квартира — это не только ипотека.

Помимо платежа еще нужно выполнить другие требования:

- первоначальный взнос;

- страхование;

- расходы на оформление сделки;

- переезд;

- ремонт;

- мебель и техника;

- финансовая подушка безопасности.

Очень часто после покупки выясняется, что денег хватает только на стены, а дальше начинается режим жесткой экономии.

Поэтому главный совет очень простой: после покупки квартиры у вас должны остаться деньги на жизнь. Финансовая подушка хотя бы на 3–6 месяцев расходов — не рекомендация, а необходимость.

Какие ипотечные программы работают в 2026 году

Самой востребованной льготной программой остается семейная ипотека.

Она действует до 2030 года и позволяет многим семьям покупать жилье по ставке до 6% годовых при соблюдении условий программы.

Основные параметры сейчас выглядят так:

- ставка — до 6% годовых;

- до 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- до 6 млн рублей для остальных регионов;

- первоначальный взнос — обычно от 20%.

Также сохраняются отдельные льготные ипотечные программы от банков и застройщиков.

Актуальные условия семейной ипотеки, требования к заемщикам и перечень доступных объектов всегда стоит проверять на официальных ресурсах оператора программы и банка-кредитора, поскольку отдельные параметры могут меняться.

В некоторых случаях можно использовать материнский капитал как часть первоначального взноса или для досрочного погашения ипотеки. Для многих семей это помогает снизить финансовую нагрузку на этапе покупки жилья.

Важно понимать, что условия постоянно меняются, поэтому лучше сравнивать несколько вариантов одновременно.

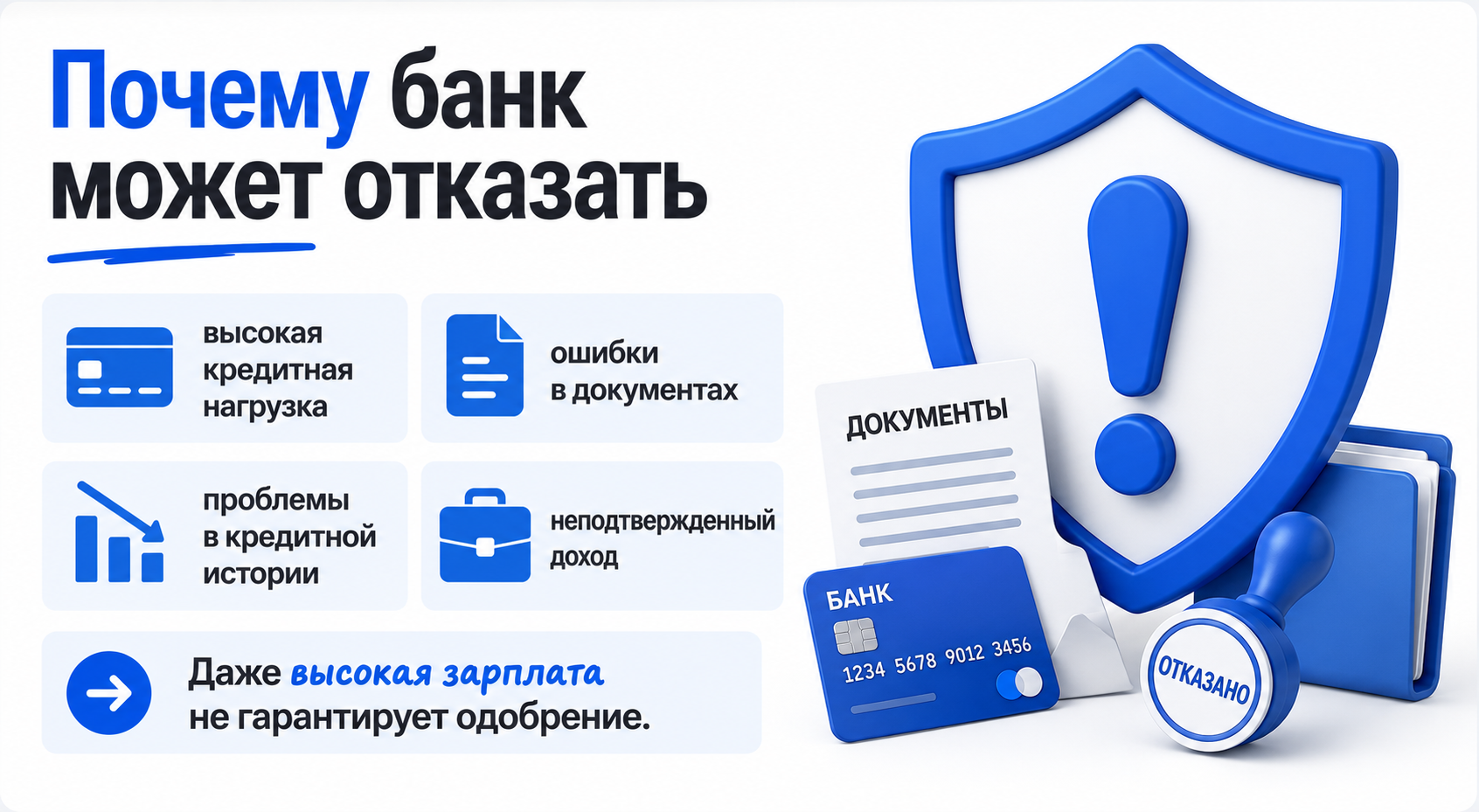

Почему банк может отказать даже человеку с хорошей зарплатой

Вот ситуация из жизни. Человек работает в крупной компании, получает достойную зарплату, исправно платит по счетам и уверен, что проблем не будет.

А банк берет и отказывает. Как такое возможно? Объясняем.

Высокая кредитная нагрузка

Банк смотрит не только на доходы, но и на обязательства. Если у человека есть:

- потребительские кредиты;

- автокредит;

- несколько кредитных карт;

- большие кредитные лимиты;

- поручительство по чужому кредиту,

то часть дохода уже считается «освоенной», то есть занятой.

Даже если кредиткой вы давно не пользуетесь, банк все равно может учитывать доступный лимит при расчете ПДН.

Недостаточно подтвержденный доход

Особенно это касается:

- самозанятых;

- индивидуальных предпринимателей;

- специалистов с переменным доходом.

В таких случаях банк может запросить дополнительные документы или предложить меньшую сумму кредита.

Ошибки в документах

Иногда причина отказа оказывается совсем банальной.

Неверно оформленная справка о доходах, устаревшие данные или отсутствие какого-то документа способны серьезно затянуть процесс получения ипотечных денег.

Проблемы в кредитной истории

Причем речь не всегда идет о крупных долгах. Иногда достаточно старой ошибки или технической записи, чтобы банк начал дополнительную проверку.

Если хотите заранее увеличить свои шансы, лучше ознакомиться и с мнением экспертов о том, как повысить шансы на одобрение ипотеки.

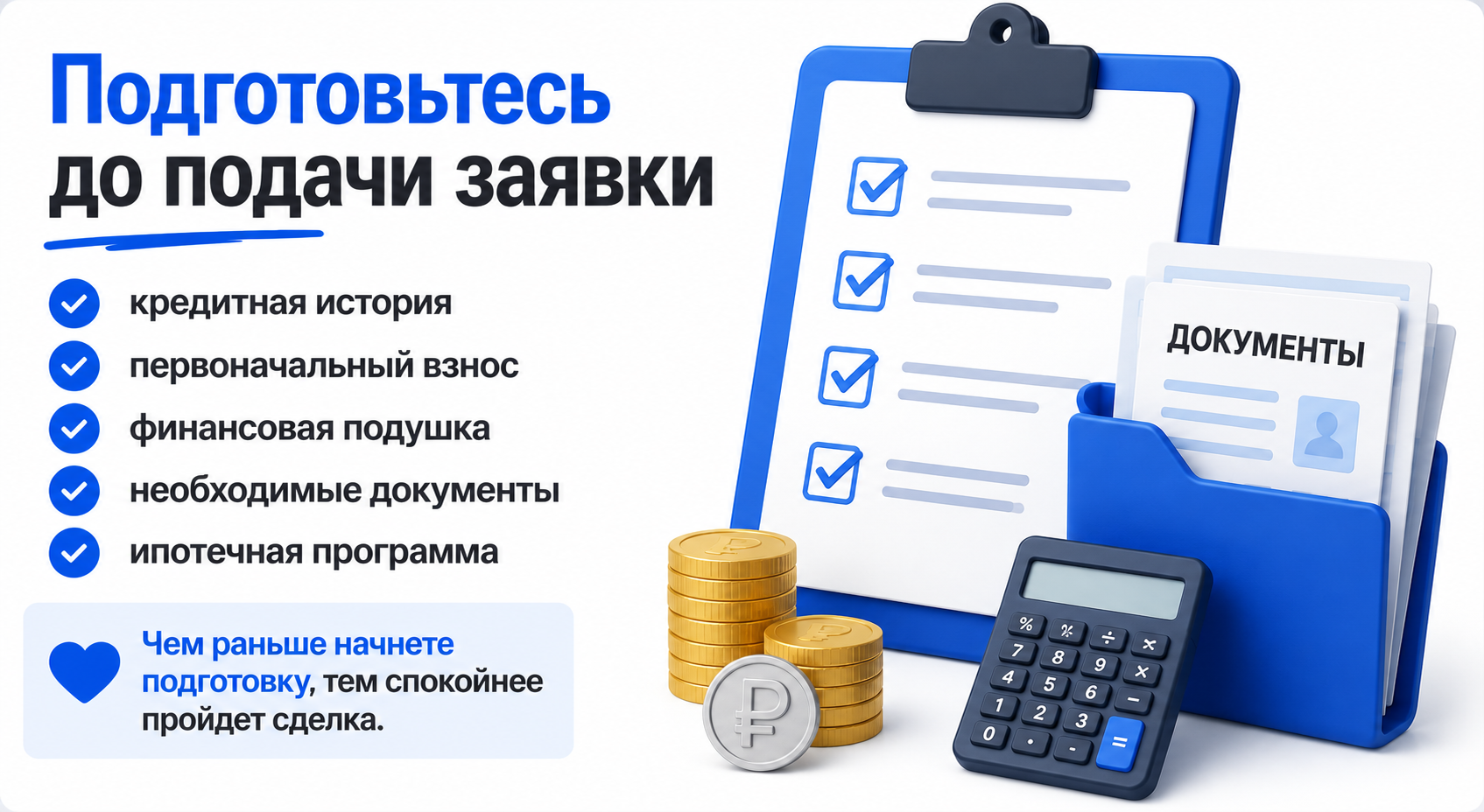

Какие документы лучше подготовить заранее

Есть хорошее правило, которое знают все ипотечные специалисты. Чем раньше собраны документы — тем спокойнее проходит сделка.

Обычно понадобятся:

- паспорт;

- СНИЛС;

- документы о семейном положении;

- справка о доходах;

- сведения о трудовой занятости;

- подтверждение первоначального взноса.

Если деньги лежат на вкладе, лучше заранее уточнить сроки его закрытия.

Если планируется использовать материнский капитал, документы на него также лучше подготовить заранее.

Кажется очевидным, но многие вспоминают об этом буквально за день до сделки и потом нервничают из-за задержек.

Когда нужен созаемщик или поручитель

Иногда банк предлагает привлечь созаемщика. Чаще всего им становится супруг или супруга.

Если доходов недостаточно для одобрения нужной суммы, участие созаемщика помогает увеличить доступный лимит кредита.

Поручитель встречается реже, но в отдельных ситуациях тоже может повысить шансы на одобрение.

А нужен ли вообще ипотечный специалист?

На форумах часто можно встретить мнение:

— Зачем платить кому-то? Сам все оформлю.

Иногда действительно можно и не нанимать такого специалиста. Но есть нюанс.

Покупка квартиры — одна из самых дорогих сделок в жизни большинства людей. И здесь ошибка может стоить сотен тысяч рублей.

А теперь по пунктам, в чем же помогает опытный специалист:

- подобрать программу;

- рассчитать реальные возможности;

- подготовить документы;

- избежать отказа;

- найти выгодные акции;

- провести переговоры с банком и застройщиком.

Кроме того, хороший эксперт часто замечает риски еще до того, как они становятся проблемой.

Если вы как раз выбираете, кому доверить такую сделку, советуем заранее прояснить для себя, как выбрать агентство недвижимости, которому можно доверять.

Не забывайте про страховку

Многие воспринимают страхование жизни и здоровья при оформлении ипотеки как лишний расход. Мол, «банк просто пытается содрать с меня еще денег».

Но на практике страховка может серьезно защитить семью от финансовых проблем в сложной жизненной ситуации.

Кроме того, многие банки предлагают более выгодные условия кредитования именно при оформлении страхования жизни и здоровья.

Что делать, если банк отказал

Самое главное — не паниковать. Серьезно. Отказ по ипотеке — это неприятно, обидно, но вовсе не означает, что квартиру купить невозможно.

Во многих случаях проблему можно решить. И здесь нужно проверить свое «дело» по следующим пунктам:

- закрыть лишние кредитные карты (или рефинансировать);

- уменьшить кредитную нагрузку;

- исправить данные в кредитной истории;

- увеличить первоначальный взнос;

- подобрать другую программу;

- обратиться в другой банк.

Практика показывает, что очень многие сделки, которые сначала казались безнадежными, в итоге успешно состоялись.

Иногда после пересмотра стратегии покупатели получают даже более выгодные условия, чем рассчитывали изначально. Да, и такое бывает!

Что стоит запомнить перед подачей заявки на ипотечный кредит

Если коротко, подготовка к ипотеке в 2026 году в России выглядит так:

- проверить кредитную историю в БКИ;

- оценить свой кредитный рейтинг;

- рассчитать показатель долговой нагрузки (ПДН);

- собрать документы;

- подготовить первоначальный взнос;

- сформировать финансовую подушку;

- изучить доступные ипотечные программы;

- получить консультацию ипотечного специалиста.

Чем лучше подготовка, тем выше вероятность получить нужную сумму кредита и спокойно выйти на сделку без неприятных сюрпризов в последний момент.

Самые частые вопросы россиян при оформлении ипотеки

Оптимально — за 2–6 месяцев до покупки квартиры. За это время можно проверить кредитную историю, собрать документы и снизить кредитную нагрузку, если она есть.

Да. Даже если вы давно ею не пользуетесь, банк все равно учитывает доступный лимит как потенциальное обязательство.

Если есть такая возможность — да. Это может повысить вероятность одобрения и увеличить доступную сумму кредита.

Некоторые банки предлагают подобные программы, но условия по ним часто менее выгодны. Лучше заранее подготовить документы, подтверждающие доход.

Оба фактора важны. Но крупный первоначальный взнос обычно снижает риски банка и помогает получить более привлекательные условия кредитования.

за Ваш комментарий!

Он будет опубликован после проверки модератором