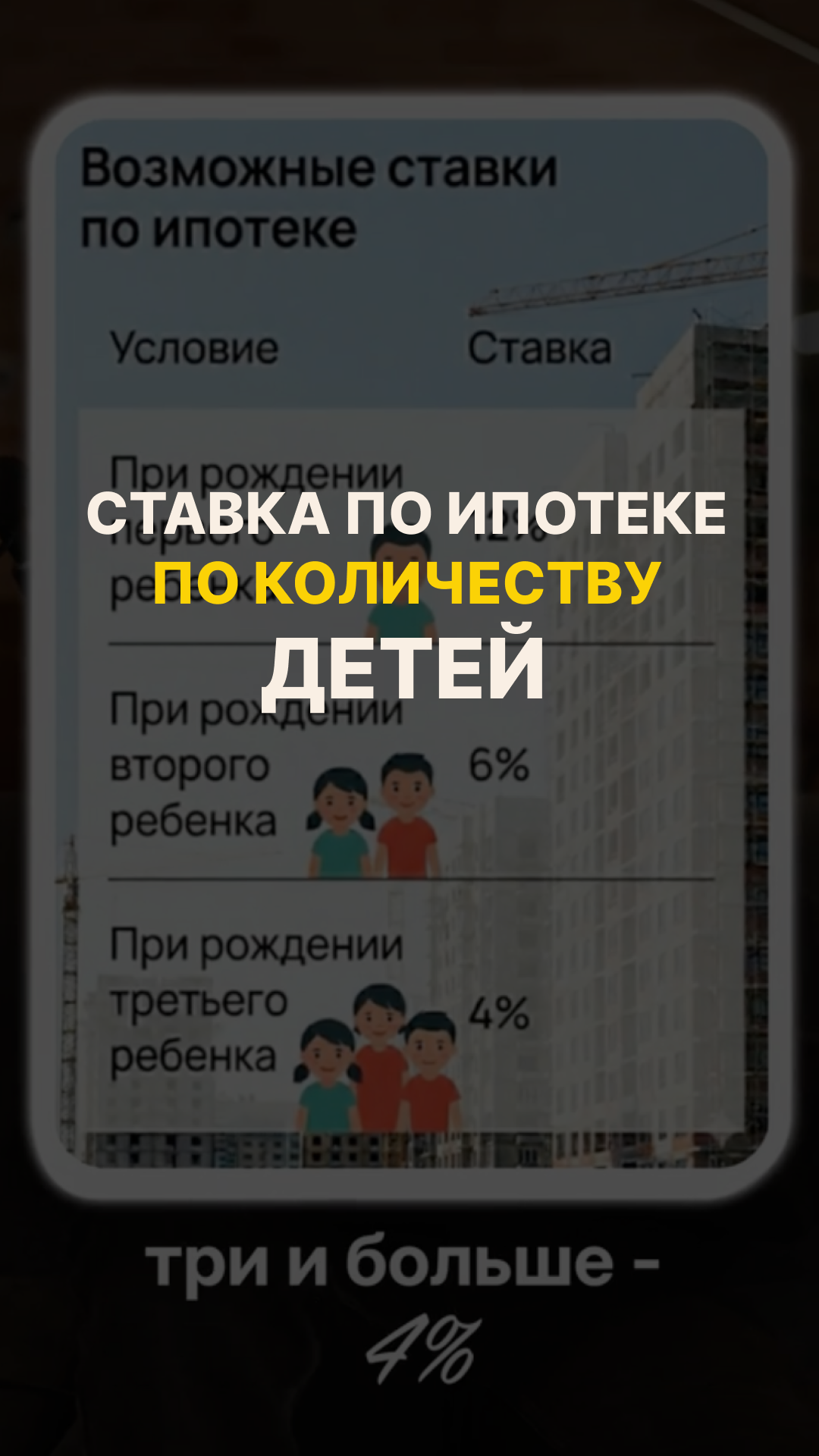

В декабре 2025 года ипотечный рынок показал максимальные значения за весь год. Было оформлено около 163 тыс. кредитов на покупку жилья на общую сумму 777 млрд рублей. По сравнению с ноябрем объем и количество выдач выросли почти в полтора раза.

В годовом выражении рост оказался еще более заметным: число ипотечных кредитов увеличилось почти в 2,5 раза по сравнению с декабрем 2024 года.

Почему заемщики снова пошли в ипотеку

Восстановление ипотечного кредитования в течение 2025 года происходило постепенно и во многом было связано со смягчением денежно-кредитных условий. Снижение рыночных ставок сделало покупку жилья возможной для заемщиков с устойчивыми доходами, готовых временно нести повышенную кредитную нагрузку.

Эксперты отмечают, что значительная часть сделок заключалась с прицелом на будущее рефинансирование — после дальнейшего снижения ставок.

Важно:

Ипотека все чаще рассматривается как временно дорогой, но стратегический инструмент с возможностью улучшения условий в будущем.

Отложенный спрос и стимулы от застройщиков

Дополнительным фактором роста стала реализация отложенного спроса. Часть покупателей в 2024–2025 годах предпочитала сохранять средства, ожидая более понятной ситуации на рынке. К концу 2025 года эти заемщики начали выходить на сделки.

Свою роль сыграли и девелоперы, которые стремились закрыть годовые планы продаж, предлагая скидки и специальные условия, что ускоряло принятие решений покупателями.

Средний чек и срок — на исторических максимумах

По итогам декабря средний размер ипотечного кредита достиг рекордных 4,77 млн рублей — максимального значения за всю историю наблюдений. Одновременно увеличился и средний срок кредитования: он вырос до 23 лет и 9 месяцев, став пиковым показателем 2025 года.

Что это значит для рынка

Текущая динамика показывает, что рынок ипотеки адаптировался к новым условиям. Заемщики стали более прагматичными: они готовы входить в ипотеку даже при высоких ставках, если видят перспективу их снижения и последующего рефинансирования.

В ближайшие месяцы активность будет зависеть от дальнейших решений регулятора и темпов изменения рыночных ставок, однако стратегия «взять сейчас — улучшить условия потом» уже стала заметным трендом на рынке жилья.

за Ваш комментарий!

Он будет опубликован после проверки модератором