Содержание статьи

Брачный договор: любовь любовью, а квартиру оформляй на себя

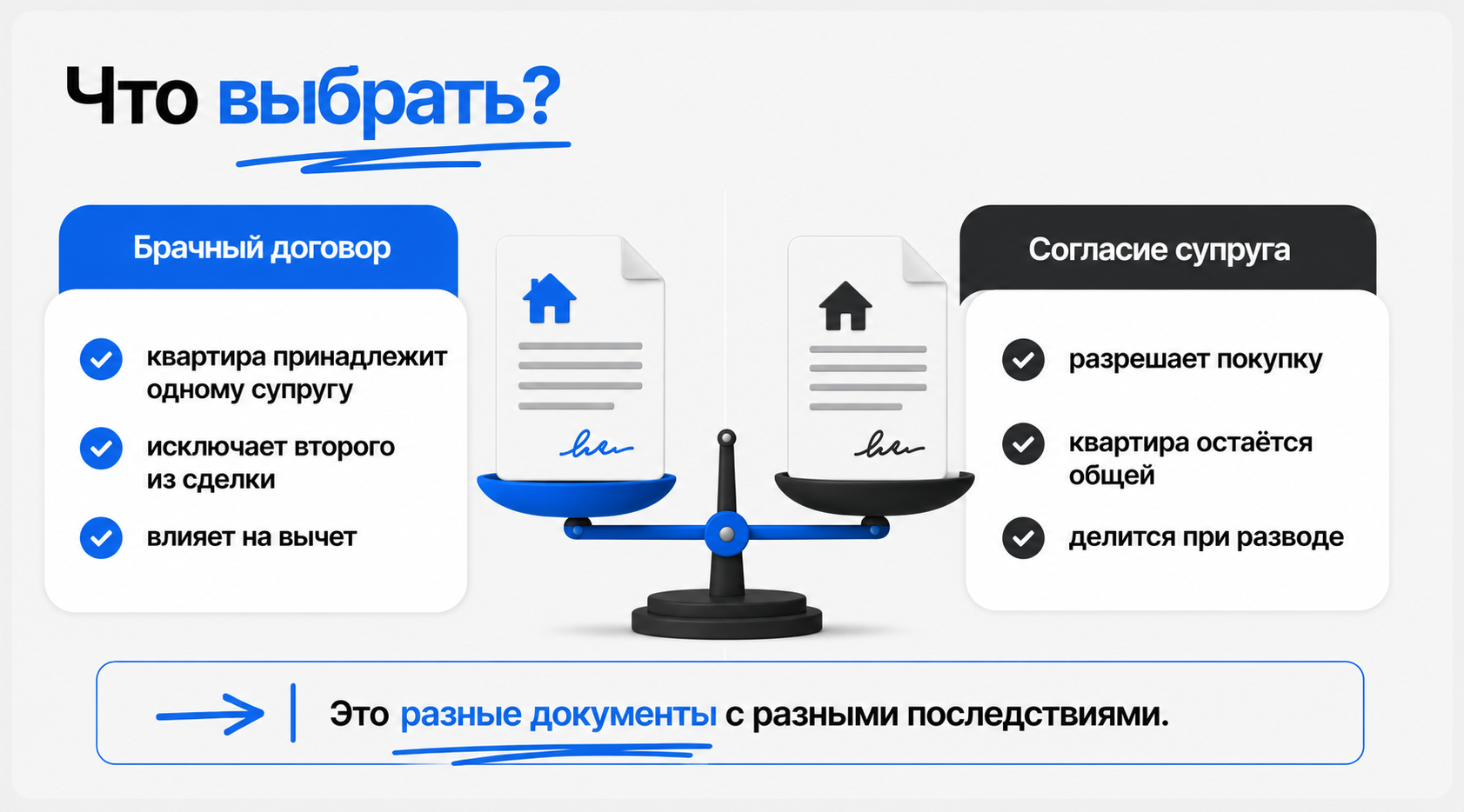

Брачный договор или согласие супруга на ипотеку: в чём разница

Зачем нужен брачный договор при покупке квартиры в ипотеку

Ипотека без брачного договора: какие риски

Брачный договор при ипотеке и налоговый вычет

Как расторгнуть брачный договор при действующей ипотеке

Оформление брачного договора для ипотеки: порядок и стоимость

Что можно прописать в брачном договоре при ипотеке

Брачный договор для ипотеки с материнским капиталом

Семейная ипотека и брачный договор: совместимы ли

Брачный договор при военной ипотеке

Согласие супруга на ипотеку: когда достаточно и когда нет

Брачный договор при ипотеке: кому достанется квартира при разводе

Что будет с квартирой, если собственник умирает при наличии брачного договора

Частые вопросы

Коротко о главном:

- Всё, купленное в браке, — общее. Без брачного договора квартира при разводе делится пополам.

- Брачный договор нужен не только при разводе — он помогает получить ипотеку, если у одного из супругов плохая кредитная история.

- Согласие супруга ≠ брачный договор: при согласии второй супруг всё равно претендует на половину.

- При брачном договоре на одного супруга второй теряет право на налоговый вычет по этой квартире.

- Материнский капитал и брачный договор на одного — сложное сочетание: закон требует выделить доли детям.

Брачный договор: любовь любовью, а квартиру оформляй на себя

Как писал Булгаков: «Обыкновенные люди… в общем, напоминают прежних…, квартирный вопрос только испортил их…». И особенно остро этот самый вопрос встаёт, когда речь заходит о раздельной покупке недвижимости супругами.

Разумеется, каждый, вступая в законные отношения, верит, что это навсегда. И что у них вопрос раздела имущества никогда не встанет. Но брачный договор помогает не только тем, кто собрался разводиться, но и живущим в счастливом браке. Например, когда один из супругов хочет купить квартиру. Если нет брачного договора, то необходимо согласие супруга на покупку квартиры и ипотеку. Разницу в этих документах, где и как они могут помочь — разобрали в этой статье.

Брачный договор или согласие супруга на ипотеку: в чём разница

Все, что было куплено в браке, является совместно нажитым имуществом (ст. 34 СК РФ). И в случае развода должно делиться пополам. По закону нельзя купить в браке квартиру, не уведомив об этом супруга, так как покупка крупная и делается из совместного бюджета (по факту он у вас может быть и раздельный, но это надо доказать). Чтобы была более понятна разница, сравним брачный договор и согласие супруга в таблице.

| Брачный договор | Согласие | |

| Устанавливается режим раздельной собственности | Да | Нет |

| Происходит раздел имущества, указанного в документе, при разводе | Нет, недвижимость принадлежит только тому, кто в договоре | Да, недвижимость общая и подлежит разделению |

| Собственник — тот, в чью пользу документ | Да, недвижимость принадлежит только одному из супругов | Нет, недвижимость является совместно нажитой |

| Влияние на налоговый вычет | Вычет получает только собственник | Оба супруга могут получить вычет |

| Влияние на одобрение банка | Исключает второго супруга из заявки полностью | Второй супруг остаётся потенциальным созаёмщиком |

Чаще всего, когда подписывается брачный договор, второй супруг полностью вычёркивается из сделки и не имеет вообще никакого отношения к покупке. В случае с согласием второй супруг не фигурирует в договоре, но также является претендентом на ½ квартиры в случае развода. Так как он(а) просто дал(а) согласие на покупку, но не отказывался от доли в ней.

Важно. Согласие супруга на распоряжение общим имуществом, в том числе на ипотеку, требует нотариального удостоверения (ст. 35 СК РФ). Простая письменная форма создаёт риски при регистрации сделки.

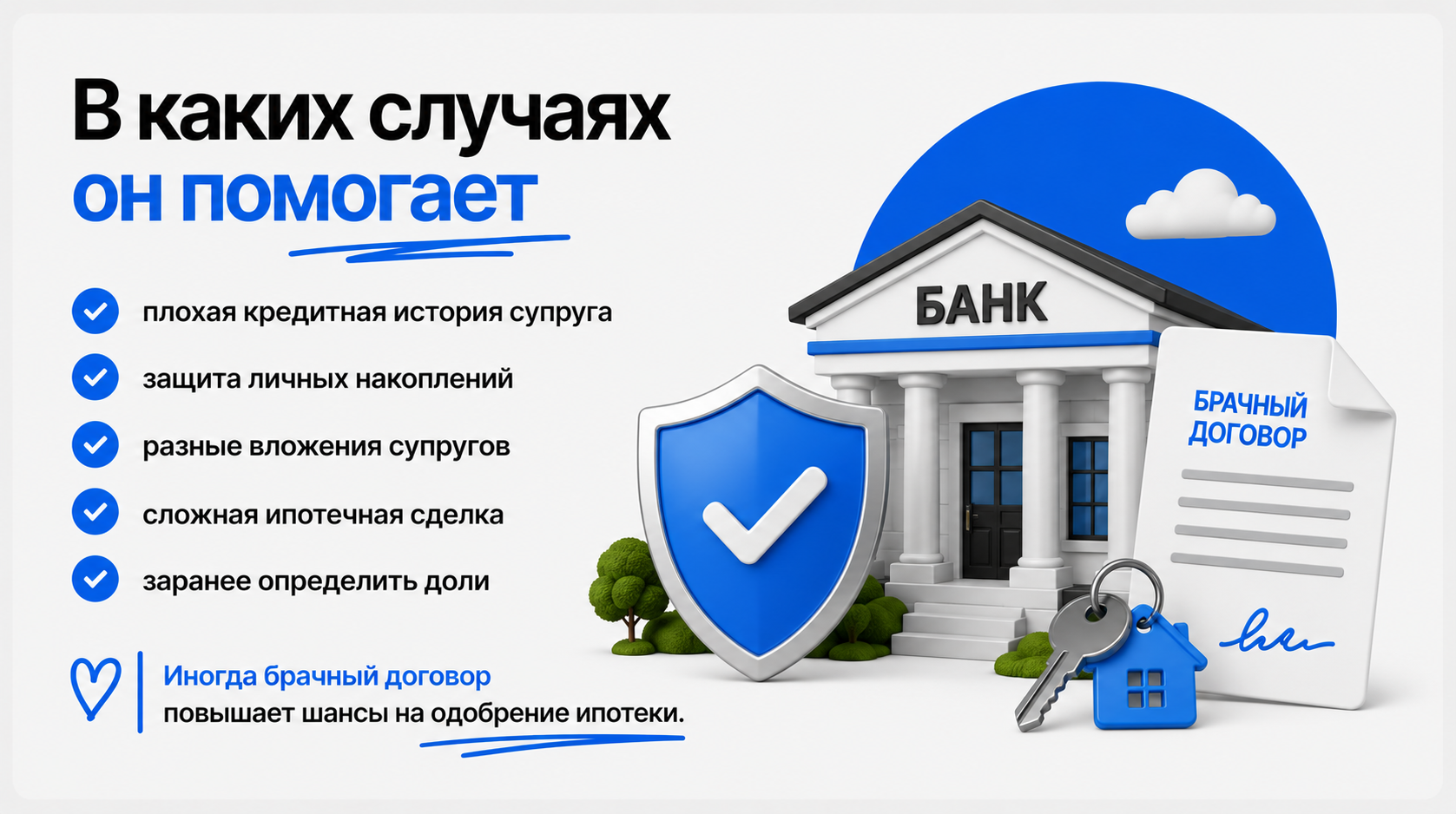

Зачем нужен брачный договор при покупке квартиры в ипотеку

По закону все, что было оформлено в браке, является совместно нажитым. К этому относятся не только квартиры, машины, бытовая техника, драгоценности и любимые тапочки, но и все кредиты. Когда заявка на кредит подаётся на одного из супругов, банк автоматически рассматривает как созаёмщика и второго. Его доходы не учитываются, так как информацию о них банк не получил, но вот кредитная история — да.

Соответственно, если у мужа чёрная кредитная история (множественные просрочки, задолженности, не погашенные кредиты, судебные делопроизводства), шанс получить одобрение стремится к нулю. Ведь по закону, если жена перестаёт платить кредит, банк может обратиться за взысканием долга к мужу. Это же и его квартира тоже. Даже если он не является собственником по документам. В этом случае надо исключать супруга из сделки брачным договором. Тогда его кредитная история не повлияет на решение банка.

Важно помнить: когда супруг(а) исключается брачным договором, банк не учитывает его(её) доход. И тогда в рассмотрении участвует только доход одного супруга.

Что конкретно даёт брачный договор при ипотеке

Если коротко — вот зачем он реально нужен:

- Исключить супруга с плохой кредитной историей из заявки и получить одобрение банка.

- Защитить личные накопления (наследство, подарок, добрачные деньги) от раздела при разводе.

- Зафиксировать доли при смешанном финансировании — например, когда один вложил больше.

- Избежать споров при разводе: всё уже прописано, суд не нужен.

- Сохранить право на ипотеку в нестандартных ситуациях — когда банк сам выдвигает договор как условие.

Ипотека без брачного договора: какие риски

Если брачного договора нет, а квартира покупается в ипотеку в браке — вот с чем можно столкнуться:

- При разводе квартира делится пополам, даже если платил только один.

- Банк учитывает кредитную историю обоих супругов — плохая история одного может стоить отказа.

- Без согласия супруга Росреестр не зарегистрирует сделку.

- Если один супруг не работает, его доход всё равно не учитывается, зато его долги — учитываются.

- Сложнее распределить налоговый вычет в выгодном соотношении.

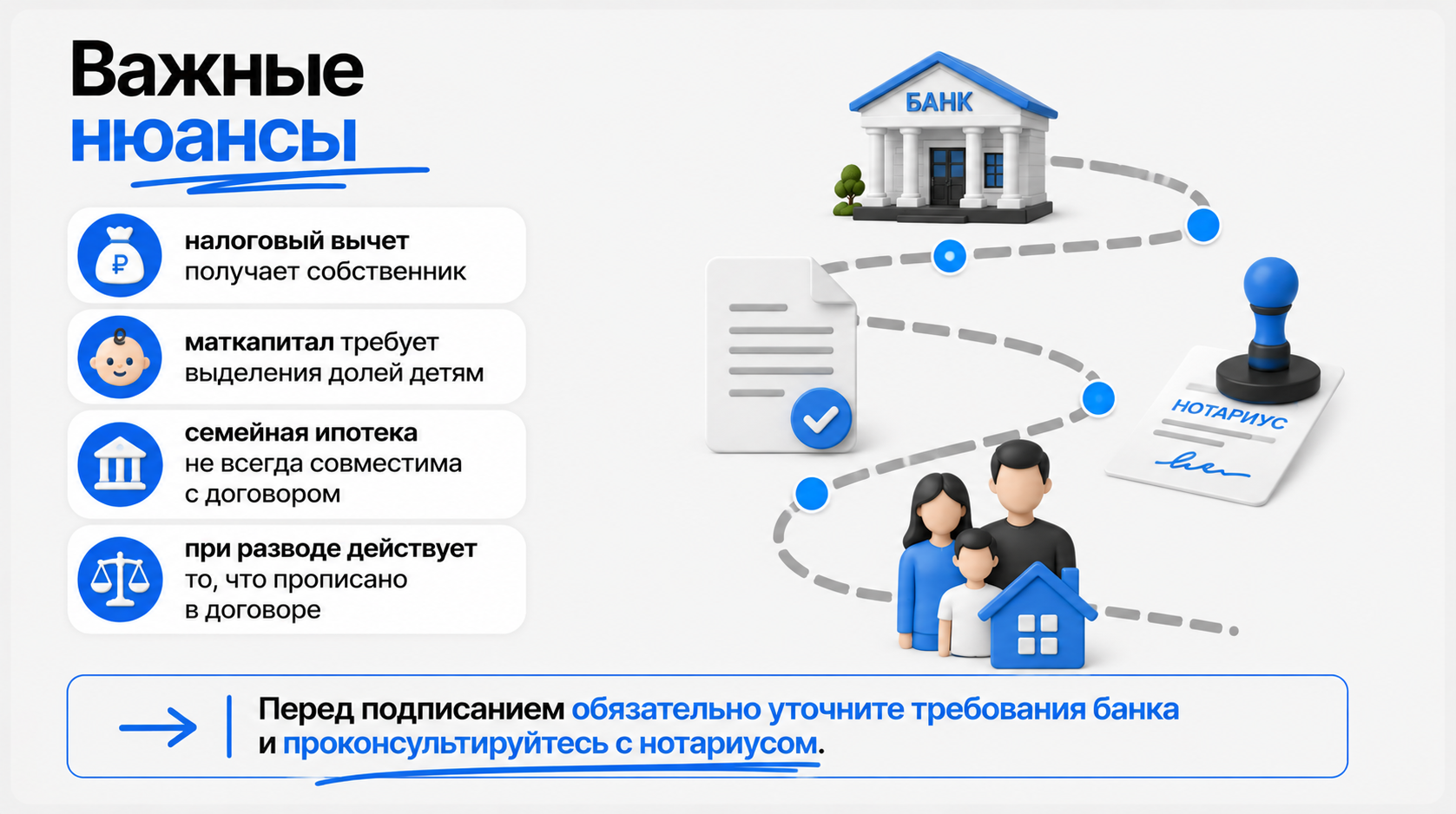

Брачный договор при ипотеке и налоговый вычет

Это один из самых частых вопросов, который упускают из виду при оформлении. А зря.

Если квартира по брачному договору оформляется только на одного супруга, налоговый вычет — имущественный (до 260 000 рублей) и по уплаченным процентам (до 390 000 рублей) — получает только он. Второй супруг права на вычет по этой квартире не имеет.

При совместной собственности без брачного договора вычет можно распределить между супругами в любых пропорциях — это выгоднее, если оба официально работают и платят НДФЛ.

Пример. Игорь и Елена купили квартиру за 7 млн рублей в ипотеку. Если оформить на Игоря по брачному договору — вычет только у него. Если оформить в совместную собственность — каждый получает свой вычет, итого до 1 300 000 рублей возврата суммарно (при достаточном доходе обоих).

Вывод: прежде чем подписывать брачный договор на одного, посчитайте, сколько теряете на вычете. Иногда это перевешивает другие аргументы.

Как расторгнуть брачный договор при действующей ипотеке

Брачный договор можно расторгнуть по соглашению сторон или через суд — если соглашения нет. В одностороннем порядке — только в следующих ситуациях:

- одна сторона нарушает обязательства, определённые контрактом;

- муж или жена пропали без вести (есть подтверждение);

- один из супругов признан недееспособным по судебному решению;

- супруг умер.

Если брачный договор расторгается в течение срока действия кредита, потребуется согласие банка-кредитора. Возможно, банк потребует полностью закрыть долг перед расторжением, чтобы обезопасить себя. Если расторжение договора было без участия банка, а он потом об этом узнал, банк может через суд восстановить документ или отдельные пункты, которые касаются его интересов.

Важно. Расторжение брачного договора при действующей ипотеке происходит только через суд с обязательным участием представителя банка.

Оформление брачного договора для ипотеки: порядок и стоимость

Брачный договор является официальным документом, который может составить и заверить только нотариус (ст. 41 СК РФ). В нём будут указываться:

- данные квартиры;

- данные кредитного договора;

- распределение долей между супругами в случае развода.

Согласие супруга на сделку требует нотариального удостоверения.

Стоимость брачного договора — в среднем от 10 до 15 тыс. рублей (в зависимости от города и тарифов конкретного нотариуса).

Важно. Если сделка будет регистрироваться электронно, необходимо будет сделать электронно тождественный брачный договор. Чтобы приложить к пакету документов для регистрации также в электронном виде. Электронную тождественность делает нотариус.

Что можно прописать в брачном договоре при ипотеке

Брачный договор можно подписать не перед конкретной сделкой, а при заключении брака. Некоторые юристы советуют это делать, если у супругов изначально разное материальное положение, чтобы при разводе не возникало споров.

В случае, когда договор подписывается под сделку, в нём указываются условия конкретно по покупке этой квартиры. Если в сделке присутствуют дополнительные условия (используемый материнский капитал, субсидия, средства второго супруга), то в договоре можно прописать долю, которую получает второй супруг.

Пример. Игорь и Елена планируют в браке покупать квартиру стоимостью 7 млн рублей. Игорь хорошо зарабатывает, Елена кратно меньше. Но у неё есть 1 млн рублей, который достался по наследству. И Елена хочет вложить его в недвижимость. В брачном договоре они могут зафиксировать, что Елена претендует на 1/7 часть квартиры, а Игорю в случае развода достанется 6/7.

Но если в примере выше присутствует ипотека, и у Игоря плохая кредитная история, то ситуация поворачивается на 180 градусов. Так как банк может обязать оформить ипотеку и квартиру на Елену. В этом случае при подписании сделки квартира будет на 100% принадлежать Елене.

Брачный договор для ипотеки с материнским капиталом

Это сочетание требует особого внимания. При использовании материнского капитала закон обязывает выделить доли всем членам семьи — обоим супругам и детям. Это напрямую противоречит режиму единоличной собственности по брачному договору.

Как это работает на практике:

- Если маткапитал используется как первоначальный взнос или на погашение ипотеки, владелец сертификата даёт нотариальное обязательство выделить доли после снятия обременения.

- Брачный договор, по которому квартира принадлежит только одному, не освобождает от этой обязанности.

- Если обязательство не выполнено — сделку могут оспорить Пенсионный фонд или прокуратура.

Вывод: при использовании маткапитала брачный договор на одного супруга в чистом виде не работает. Нужна консультация нотариуса о том, как совместить оба требования.

Семейная ипотека и брачный договор: совместимы ли

Семейная ипотека — льготная программа с пониженной ставкой для семей с детьми. Казалось бы, при чём тут брачный договор? Но нюансы есть.

Ряд банков по условиям семейной ипотеки требует, чтобы оба супруга выступали созаёмщиками. Если есть брачный договор, исключающий одного из супругов из сделки, банк может:

- отказать в выдаче кредита по этой программе;

- попросить изменить условия договора;

- предложить оформить ипотеку на стандартных условиях.

Что делать: перед оформлением брачного договора уточните в выбранном банке, совместимы ли его условия по семейной ипотеке с вашей ситуацией. Это лучше сделать до визита к нотариусу.

Брачный договор при военной ипотеке

Здесь, либо согласие, либо брачный договор — правила аналогичные обычной ипотеке. Но есть важная специфика.

Квартира по военной ипотеке оформляется на военнослужащего. Средства на неё выделяет государство через накопительно-ипотечную систему (НИС) — и формально это не совместно нажитое имущество, так как не из семейного бюджета. Однако если в покупку вкладывались и личные средства семьи (доплата за большую площадь, ремонт за счёт общих денег), супруг при разводе может претендовать на компенсацию этих вложений.

Брачный договор при военной ипотеке позволяет:

- зафиксировать, что квартира принадлежит только военнослужащему;

- исключить претензии второго супруга на личные вложения, если они были задокументированы отдельно;

- упростить сделку с точки зрения Росреестра.

Важно: при согласии второй супруг не претендует на квартиру автоматически, но может оспорить это в суде, если докажет личные вложения.

Согласие супруга на ипотеку: когда достаточно и когда нет

Подписывая согласие, второй супруг подтверждает, что он в курсе покупки квартиры из общего семейного бюджета. Особенно, когда речь о покупке в ипотеку. Но данный документ не устанавливает режим раздельной собственности. При разводе супруг, подписавший соглашение, также претендует на ½ от квартиры.

Важно. Некоторые банки готовы принимать заявку на рассмотрение только при наличии брачного договора, согласие не принимают. Поэтому лучше уточнить у банка сразу, какой документ им понадобится.

Брачный договор при ипотеке: кому достанется квартира при разводе

Раздел имущества при разводе можно произвести как на основании устных договорённостей, так и через суд. Всё зависит от того, при каких обстоятельствах расторгается брак и в каких отношениях остаются супруги. Если был заключён брачный договор, то никаких споров не может быть: квартира и ипотека остаются тому, в пользу кого составлен договор. Если было согласие или квартира оформлена на обоих, надо договариваться. Популярные варианты:

- продать квартиру и разделить прибыль пополам;

- один из супругов выкупает долю второго;

- один из супругов компенсирует ранее уплаченную сумму ипотечных платежей и оставляет квартиру себе.

Можно придумать много иных вариаций. Главное, чтобы они все были задокументированы и заверены нотариусом.

Срок действия брачного договора заканчивается вместе с окончанием регистрации брака. Никаких дополнительных документов для расторжения никуда предоставлять не надо. Штамп в паспорте о разводе — доказательство того, что договор более не действует. Но если в договоре прописан конкретный срок (3—5—10 лет), он заканчивается в указанную дату, даже если брак продолжается.

Что будет с квартирой, если собственник умирает при наличии брачного договора

Единого решения этого вопроса нет. Одно можно сказать точно: оспорить брачный договор при жизни куда проще, чем после смерти.

В подобных случаях дело в 99% будет решаться через суд. И в зависимости от аргументов, обстоятельств и других вводных со стороны живого супруга и наследников со стороны умершего, будет приниматься решение. В практике есть разные случаи — и когда имущество полностью переходило к наследникам, и когда оставалось супруге (чаще, если у неё(него) на иждивении остаются несовершеннолетние дети).

А если эта квартира была в ипотеке, и умерший — заёмщик, тогда тем более этот вопрос будет решаться через суд.

Частые вопросы

Банк может выставить требование о заключении брачного договора между супругами, если не уверен в благонадёжности одного из супругов.

Зависит от банка и ситуации. Кому-то достаточно согласия, но большая часть банков требует брачный договор.

Нужен, если недвижимость оформляется на одного из супругов и брачный договор — требование банка для выдачи кредита.

Особых требований нет. Главное, чтобы он был составлен до сделки.

Можно. По соглашению обоих супругов — с согласия банка. При отсутствии согласия — только через суд с участием представителя банка.

Всегда, если квартира оформляется только на одного из супругов, при этом у них нет брачного договора.

Да, либо согласие, либо брачный договор. При согласии второй участник может претендовать на долю в суде, если докажет личные вложения. При договоре — нет.

Только тот супруг, на которого оформлена квартира. Второй супруг права на вычет по этой квартире не имеет.

Не всегда. Ряд банков требует обоих супругов как созаёмщиков по этой программе. Уточняйте условия в банке до оформления договора.

Если в договоре не указан конкретный срок — он действует до конца брака. После развода автоматически прекращается. Погашение ипотеки на срок действия не влияет.

Вопросы покупки квартиры в режиме раздельной собственности очень тонкие. Они могут внести раздор даже в самую идеальную пару, если каждый из супругов не будет владеть полной и корректной информацией обо всех нюансах сделки. Но к какому бы варианту вы ни пришли, наши специалисты сопроводят вас на всех этапах сделки и подскажут, у какого нотариуса можно быстрее закрыть все эти вопросы. Ждём вашу заявку здесь.

Мне кажется, любовь и грамотное оформление документов вообще не противоречат друг другу. Недвижимость — это дорогостоящий актив, поэтому логично заранее понимать, какие права и обязанности возникают у каждой стороны. Когда все договорённости прозрачны, жить становится только спокойнее. А вот надежда на то, что «ничего плохого не случится», далеко не всегда оказывается лучшей стратегией.